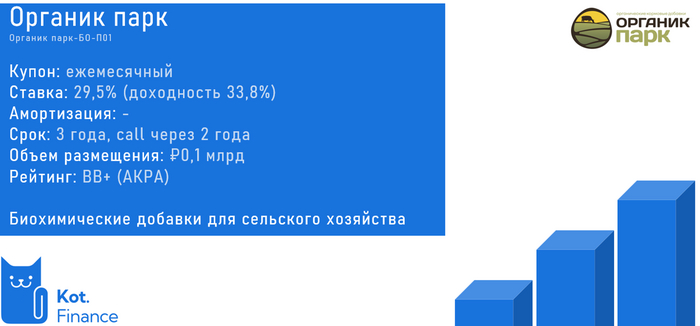

Органик парк. Дебютный плевок в лицо инвесторам

Без МСФО, нормального раскрытия РСБУ, и даже аудиторского заключения… Просто «дайте денег»!

Наши обзоры:

⚡️ТГК-14

✈️ГТЛК

О выпуске

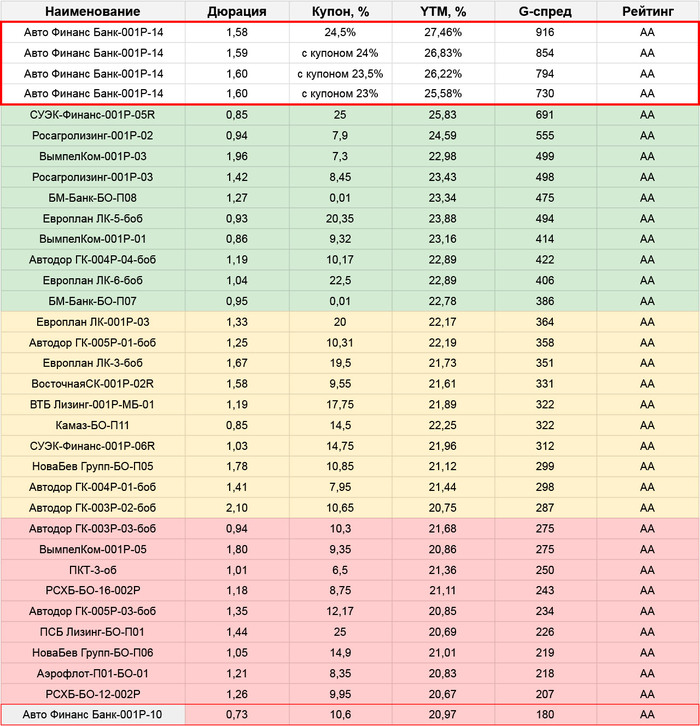

Низкий рейтинг (ВВ+). На первый взгляд высокая доходность. Call-опцион через 2 года, который дает право выкупа эмитенту, но не инвестору.

О компании

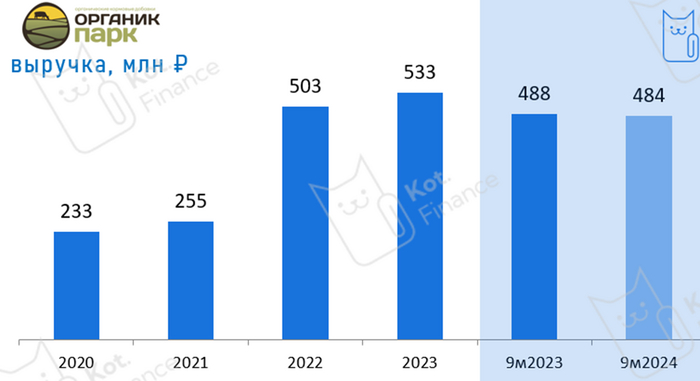

Небольшое, но перспективное предприятие с выручкой 533 млн. рублей за 2023 год, производящее биохим. Добавки для с/х. На оф сайте https://organicpark.pro/ информации мало. Наверное, кто пользуется – сами все знают (мы нет).

Финансы

Актуальной отчетности нет: ни МСФО, ни аудиторского заключения, ни раскрытия к РСБУ! Почему это важно?

Есть консолидация за 2023 год по Биоррид СП (материнская компания), но какой в этом толк, если она не является поручителем?

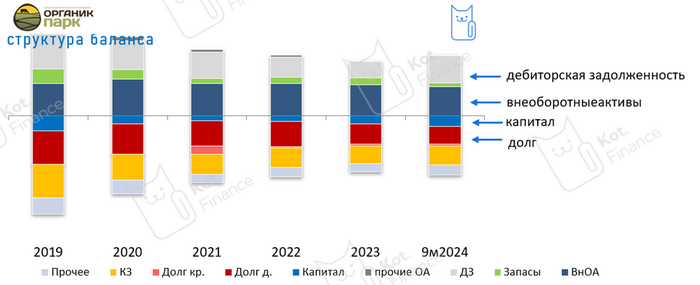

Мы подготовили диаграммы, но что находится в статьях баланса в действительности – мы не знаем. Смотрим только цифры и динамику

Рост выручки есть. Но не стремительный. С 2023 года – плато. Судя по 9 мес. 2024 – движа нет.

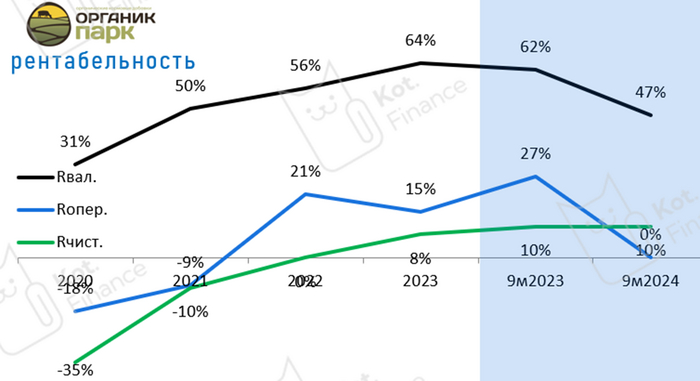

Угасающая рентабельность. Положительный фин.рез за счет сальдо прочих доходов/расходов. Но что там? – одному главбуху известно

Деловая активность снижается: валюта баланса падает с 2019 года. Дебиторская задолженность превышает кредиторскую. Долг большой, но перед кем и когда платить – информации нет.

Плюсы

• ??? может быть купон? Но разве доходность 34% на 3 года с call опционом в качестве 🎁это много? Рейтинг ВВ+

Риски

- явное неуважение к инвесторам: никакого раскрытия, аудиторского заключения, детализации отчетности. Зачем-то показали чужую консолидацию (материнской компании, которая не поручается).

- зависимость от крупного заказчика (из рейтингового отчета). Ни доли, ни имени. Что будет, если заказчик найдет продукт дешевле, или лучше?

- call-опцион через 2 года, дающий право эмитенту выкупить бонды по номиналу. У инвесторов права предъявить к погашению нет.

🚨снижающиеся показатели деловой активности: отсутствие даже номинального роста выручки при высокой инфляции, снижение валюты баланса, снижение рентабельности

❗️ за последние 5 лет были суды со Сбербанком и Балтийским лизингом

Мнение

Зачем? Эмитент не сделал ничего, чтобы презентовать свой бизнес на дебютном размещении. По результатам сбора заявок объем выпуска снизился с 0,3 до 0,1 млрд. Мы редко видим компании, которым на столько все равно… Вспомните статистику дефолтов – оно того не стоит!

Мы обходим таких эмитентов стороной. Полно же первоклассных компаний! Обзор лишь для того, чтобы вы на контрасте оценили Балтийский лизинг, СИБУР, и даже ГТЛК

👉в Кот.Финанс PRO ежедневные подборки лучших инвестиционных возможностей в облигациях!

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

![Рубль укрепляется. Опять [юмор]](https://cs15.pikabu.ru/post_img/2025/02/25/9/1740497197169469596.jpg)