Мой портфель акций на 27 февраля. Инвестирую в акции и облигации. Покупки и продажи активов

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимальных дивидендов и купонов на горизонте 10 лет. Все сделки и ежемесячные отчеты публикую на канале.

Купил:

▪️20 акций Банка Санкт-Петербург,

▪️1 акция МД медикал групп,

▪️4 акции Роснефть,

▪️8 облигаций Новые технологии 1Р4 (на размещении, была частичная аллокация),

▪️5 облигаций Каршеринг Руссия 1Р5,

▪️1 облигация ЮГК 1Р4USD (заявка на размещении).

Продал облигации Росэксимбанк 2Р-04 (10 шт.)

Индекс Мосбиржи снова ниже 3300 пунктов. Фактически это уровень марта 2024 года, когда ключевая ставка была 16%.

Ранее писал, что акции в будущем дадут основной рост портфеля (рано или поздно, горизонт инвестирования позволяет в крайнем случае подождать). Рост случился, но похоже это была временная эйфория.

Для чего нужны облигации? Для ежемесячного купонного потока, т.к. дивиденды приходят не каждый месяц. Целевое соотношение акций, облигаций и золота в этом году составляет 55/43/2%. Сейчас доля акций 55%, облигаций 42%, остальное ₽ и маленькая доля золота. Еще одна задача на этот год - сократить количество эмитентов в акциях и облигациях.

Из акций в этот раз остановился на компаниях Банк Санкт-Петербург, МД Медикал Групп и Роснефть.

1. До настоящего момента Сбербанк был единственным представителем банковского сектора. Решил разбавить его акциями Банка Санкт-Петербург. Это один из банков, которые в период высокой ключевой ставки имеет растующую рентабельность, отрицательный чистый долг, положительную динамику чистой прибыли. Не нравится только высокая цена (пока выделяю долю 2%). По прогнозам в этом году ожидаются рекордные дивиденды.

2. У МД Медикал Групп ранее вышел отчет за 3 квартал с хорошими показателями по выручке (рост на 21,8% г/г), среднему чеку (+12% в Москве и 13% в регионах г/г). Цены на медицинскиие услуги растут выше инфляции, посмотрим что будет с акциями.

3. Роснефть добираю на перспективу нескольких лет (под старт проекта "Восток Ойл").

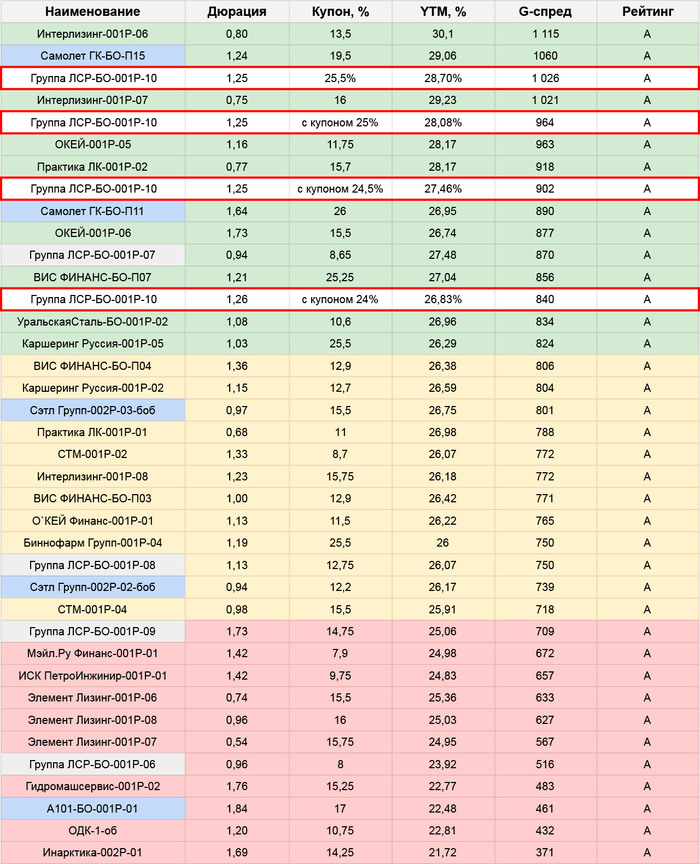

Что касается облигаций продал выпуск флоатера Росэксимбанк 2Р-04. Из новых размещений взял Новые технологии 1Р4 (финальный купон постоянный 24,25%) и увеличил позицию у выпуска Каршеринг Руссия 1Р5 (купон постоянный 25,5%). Также участвую в размещении валютных облигаций ЮГК 1Р4USD (финальный купон 10,6%).

В настоящее время состав акционной части такой:

- Сбербанк 18,3%;

- Лукойл 14,5%;

- Татнефть 7,5%;

- Роснефть 5,4%;

- Новабев 4,3%;

- Газпром нефть 4,2%;

- Новатэк 4,1%;

- ИКС 5 3,8%;

- Россети Ленэнерго-ап 3,6%;

- Яндекс 3,4%;

- Северсталь 3,2%;

- НЛМК 3%;

- Фосагро 2,6%;

- Россети Центр 2,2%;

- Аренадата 2,1% и другие.

Кандидаты на продажу остаются без изменений: Газпром, Ростелеком.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.