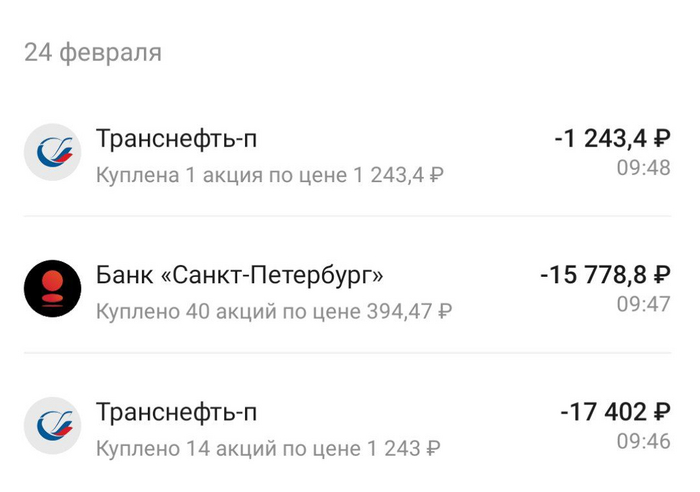

ЮГК - четвертый по объему добычи производитель золота в России и вторая компания по объемам запасов сырья. Компания ведет добычу на 10 месторождениях и еще на 7 месторождениях ведется подготовка к началу работы. А перерабатывают руду на 8 предприятиях, там ведь полный цикл - это важно знать. Основные места добычи - Челябинская область и Красноярский край.

Основной способ добычи - открытый. На долю более дорогой подземной добычи приходится до 10%.

Продажи компания осуществляет по двум основным направлениям - внутренний рынок (как правило, крупные коммерческие банки) и экспорт.

📌Дата размещения - 04.03.2025г.

📌Дата погашения - 22.02.2027г., двухлетнее краткосрочное размещение

📌Объем эмиссии - 50 000 000 долларов с номиналом в 100 долларов.

💰Размер купона - не выше 11% годовых, купон фиксированный, а значит доходность можно будет спрогнозировать на весь срок размещения. Скорее всего после закрытия книги заявок доходность будет снижена, я ожидаю её значение близким к 10,6%.

📌Выплата купона - ежемесячно. Тут стоит отметить, что все операции - и покупка, и выплата купонов, и погашение - будут осуществляться исключительно в рублях по курсу Центробанка. Поэтому при ослаблении рубля купонная доходность будет только расти.

📌Отсутствуют как амортизация, так и оферта - без нюансов вплоть до полного погашения.

📌Выпуск ЮГК-001Р-04 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что важно еще важно знать?

🧮У выпуска высокий кредитный рейтинг на уровне АА со стабильным прогнозом.

🧮В обращении находятся два выпуска облигаций в разных валютах общим размером 17,1 млрд. рублей.

🧮Общее производство золота в 2024 году сократилось год к году на 17% до 10,6 тонн. На снижение производства повлияла в том числе и приостановка работ по требованию Ростехнадзора. При этом компания не меняет своих планов увеличить ежегодную добычу золота до 18 тонн в ближайшие 3 года, то есть каждый год добыча ЮГК должна будет прирастать на 25-30%.

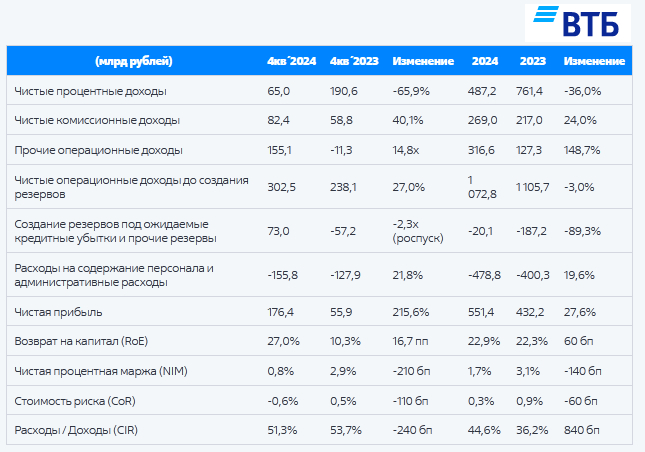

🧮Годовая отчетность по МСФО еще не опубликована, поэтому имеем только финансовый результат за 6 месяцев. Выручка выросла на 17% по сравнению с аналогичным периодом 2023 года, а EBITDA почти на 10%, при рентабельности по EBITDA в 41%.

🧮Чистый долг снизился на 7% благодаря SPO, а показатель чистый долг / EBITDA = 1,8x.

Облигации ЮГК-001Р-04 прежде всего интересны как элемент валютного хеджирования портфеля. Доходность в 11% выглядит намного выше рынка валютных облигаций этого сегмента. Высокие мировые цены на золото позволяют ЮГК выглядеть увереннее, а снижение долговой нагрузки снижает риски дефолта по облигациям. В моем портфеле на данный момент уже представлены акции ЮГК, но с небольшим удельным весом, поэтому облигации могут успешно дополнить сектор золотодобытчиков.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.