Отчётность ВТБ: что скрывается за рекордной прибылью?

🧮 ВТБ представил вчера свои результаты по МСФО за 2024 год, а значит самое время детально изучить их вместе с вами.

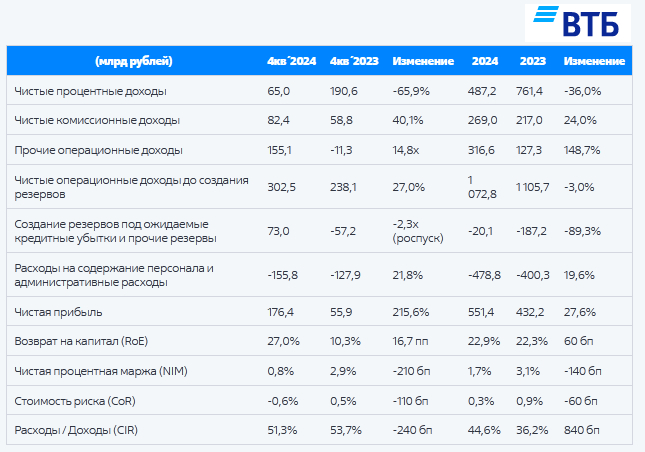

📉 Чистые процентные доходы сократились по итогам минувшего года на -36% до 487,2 млрд руб. Это снижение связано с высоким уровнем ключевой ставки ЦБ, который оказал давление на чистую процентную маржу госбанка. Вероятно, ВТБ станет единственным среди крупнейших банков, зафиксировавшим снижение процентных доходов в отчётном периоде.

Кредитный портфель при этом вырос на +13,2% до 23,7 трлн руб. На первый взгляд, может показаться, что у банка значительно улучшилось качество портфеля, поскольку стоимость риска сократилась на 0,6 п.п. до 0,3%, однако обольщаться не стоит, поскольку вызвано это исключительно разовыми факторами, и уже в 2025 году менеджмент ожидает рост показателя до 1%.

📈 Чистые комиссионные доходы увеличились на +24% до 269 млрд руб. Такой рост стал возможен благодаря увеличению доходов от операций торгового финансирования, а также сделок с валютой и драгметаллами. ВТБ отмечает устойчивый интерес населения к золотым слиткам в течение последних трёх лет, которое принимает самое активное участие в развитии этого сегмента финансового рынка страны.

Операционные затраты в отчётном периоде увеличивались вдвое быстрее темпов инфляции, что привело к росту соотношения расходов к доходам (Cost/Income Ratio) на 8,4 п.п. до 44,6%. Для сравнения, оптимальная структура затрат для банков составляет примерно 30%. Таким образом, ВТБ существенно отстаёт от лучших практик управления расходами.

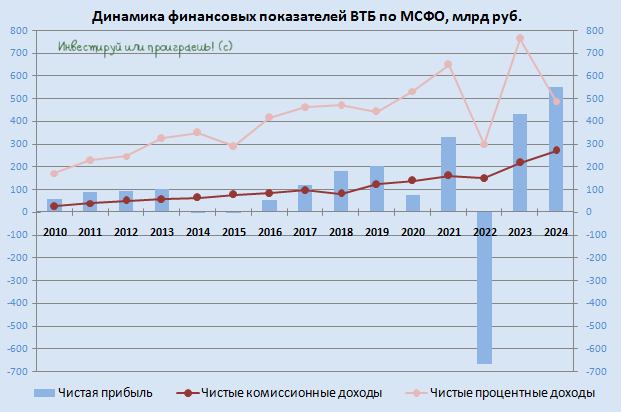

📈 Тем не менее, чистая прибыль второго по величине российского банка по итогам 2024 года уверенно прибавила на +27,6% до рекордных 551,4 млрд руб. Однако и этот результат во многом обусловлен разовыми факторами - такими, как продажа небанковского цифрового бизнеса и реализация заблокированных активов, без влияния которых результат был бы гораздо скромнее.

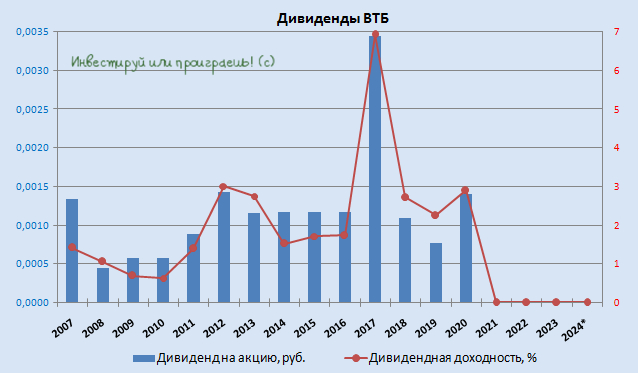

На первый взгляд, даже с учётом разовых факторов, можно только порадоваться, что ВТБ заработал рекордную чистую прибыль и тем самым выполнил обещания, данные в середине года, однако акционеры банка уже четвёртый год кряду вновь остались несолоно хлебавши, поскольку низкая достаточность капитала не позволяет госбанку выплачивать дивиденды: на начало текущего года года норматив достаточности капитала Н20.0 у ВТБ составлял 9,1%, что лишь немного превышает минимально допустимый регулятором уровень.

Впрочем, я очень сильно сомневаюсь, что у менеджмента ВТБ в принципе было такое желание, ну а выражение "дивидендный сюрприз", на который зачем-то в июле решили намекнуть представители банка, прочно вошло в лексикон современного российского инвестора как очередные несбывшиеся фантазии.

🤵♂️ "Я обещал вам при представлении отчётности решение по "дивидендному сюрпризу". Мы, по крайней мере, как менеджмент будем предлагать не выплачивать дивиденды по итогам 2024 года в силу, наверное, беспрецедентного количества одновременно проявляющихся негативных факторов, влияющих на нашу способность наращивать достаточность капитала", - поведал финансовый директор ВТБ Дмитрий Пьянов.

Что касается ориентиров на 2025 год, то Дмитрий Пьянов ожидает чистую прибыль на уровне 430 млрд руб. (-22%), на фоне сокращения кредитования физлиц. Норматив достаточности капитала по итогам 2025 года при этом прогнозируется на уровне 9,5%, что также по-прежнему недостаточно для дивидендных выплат.

👉 Обещанный руководством ВТБ "дивидендный сюрприз" так и остался нереализованным, что вполне предсказуемо, учитывая динамику достаточности капитала банка. Заявления менеджмента противоречат фактическим показателям, что делает акции ВТБ непривлекательными для покупки, особенно на фоне наличия более интересных инвестиционных идей в банковском секторе. Говорю твёрдо, чётко и уверенно!

❤️ Ну а вы не поленитесь поставить лайк под этим постом, если дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь