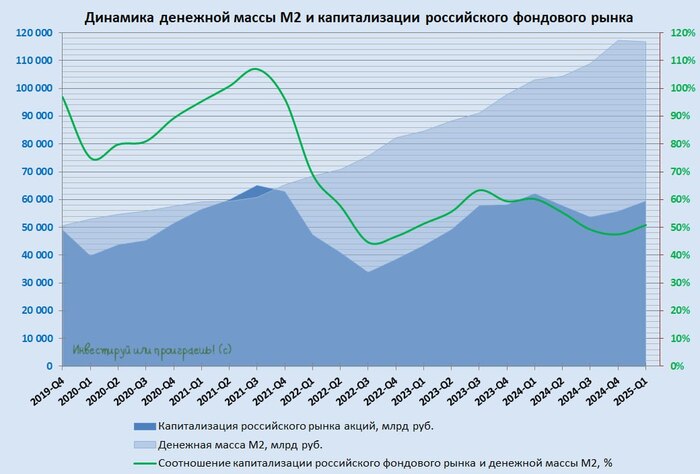

Новые облигации Мани Мен – 27,5% от главного конкурента Займера

BBB- от Эксперт РА 01.10.24

купон до 27,5% ежемес. (YTM до 31,25%)

3 года, объем 500 млн., сбор 19.02

МФК МаниМен – ключевой актив холдинга IDF Eurasia (сюда же входят агентство ID Collect и «Свой Банк»), генерирует более половины его прибыли. Специализируется на выдаче необеспеченных микрозаймов в PDL и IL-сегментах

📈 Компания примечательна самым высоким кредитным рейтингом среди МФО (не считая связанных с крупными банками Т-Финанс и ОТП-Финанс). Эксперт РА отмечает сокращение рыночной доли МаниМена по состоянию на 1 половину 2024, однако по размеру портфеля и объему выдач это все также топ-2 после Займера, и цифры у них вполне сравнимые

По финансам есть пока только РСБУ за 9м’2024:

Процентные доходы: 11,6 млрд. (-12,3%)

Прибыль: 1,54 млрд. (-15,5%)

Операционый денежный поток: 1,84 млрд. (х2,75)

Сократился на 1+ млрд. портфель займов (~12,5%), но соразмерно выросли инвестиции в дочерние структуры (как я понимаю, главным образом это банк, очередная докапитализация которого случилась буквально на днях, и в дочерние МФО-бренды)

Есть не до конца понятные «прочие доходы», которые стабильно растут, а основная их часть так же стабильно не расшифровывается в отчетности

Структурно в 2024 МаниМен смещался от коротких «зарегулированных» PDL к более длинным IL, как это делал и Займер. Явных проблем со сборами и взысканием просрочек нет

В отличие от Займера, который работает главным образом на собственных средствах, у МаниМена есть заметная доля денег, привлеченных от банков и розничных инвесторов, совокупно чуть больше 40% ресурсной базы (ранее были еще бонды, но последний выпуск погасили в августе-2024)

Нагрузка приемлемая, совокупные процентные расходы выросли за 9 мес на ~50%, по нынешним временам не сказать, что это много. При этом, сам факт наличия довольно большой доли банковского фондирования для МФО тоже считаю хорошим плюсиком в копилку надежности компании

✅ По совокупности – МаниМен остается уверенно прибыльным, генерирует стабильно положительный ОДП. Деньги вкладывают в развитие дочерних бизнесов и дополнительно платят дивиденды (в 2024 порядка 1 млрд.) Куда пойдет новый выпуск – пока не сказали, но, возможно, еще скажут: у компании запланирован эфир с АВО

Каких-то очевидных проблем тут не просматривается, рейтинг мог бы быть и повыше, но с учетом что РА всегда очень осторожно рейтингуют МФО – вполне сгодится и такой

📊 Параметры выпуска на фоне прочих свежих размещений достаточно умеренные – имеет место очевидный тренд на снижение купонов на фоне высокого спроса. Также, совсем не лучшее предложение ни среди прочих МФО, ни среди своей рейтинговой группы. Что есть из плюсов:

1️⃣ За счет устойчивого финансового положения я бы рассматривал МаниМен отдельно от прочего сегмента МФО и от основных обитателей BBB-. Где-то ближе к МГКЛ, но далеко не вплотную, т.к. особо выдающегося сантимента по их бумагам, пока они торговались, – тоже не помню

2️⃣ Дюрации от 1,5 и более – в их группе всего-ничего, и почти весь пул представлен исключительно множеством Лизинг-Трейдов. А запрос на длинные купонистые бумаги у рынка определенно есть и 3-летний выпуск МаниМена без оферт и амортов в него вполне попадает (посмотрим, конечно, на торги в первые дни недели, но пока не вижу причин для совсем кардинальной смены настроений)

👉 Поэтому склоняюсь поучаствовать, возможно даже с небольшим снижением (но это не точно 😁 Табличку с вариантами купона сделаю перед сбором). В холд – выглядит вполне адекватно. Спекулятивно – считаю, что тоже шансы есть, по крайней мере пока обновленный баланс спроса/предложения не найден и первичка все еще растет практически вся, без разбора

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)