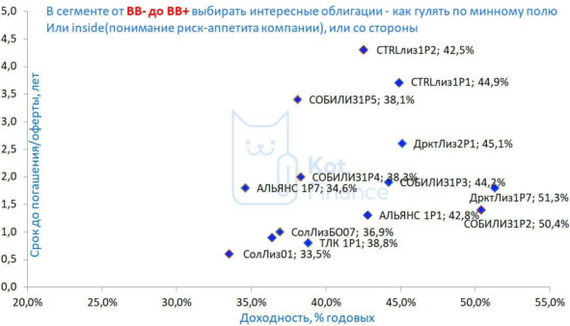

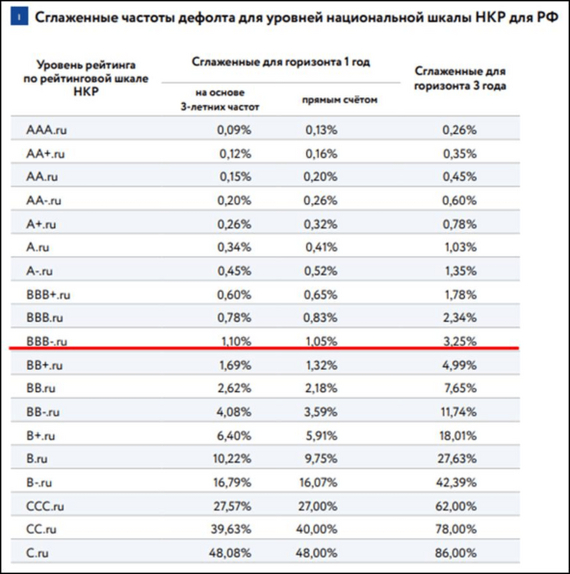

Одним глазком 👀 глянули совсем низкие рейтинги в лизинге. Нам тут ничего не нравится - мы помним, как со снижением рейтинга резко растет дефолтность.

И даже ставка в районе 50% не компенсирует риск. Лучше уж 35-38% в Балтийском лизинге. Из не лизинга - в Системе, М.Видео... А еще лучше - в диверсифицированном портфеле. А в третьем эшелоне лизинга точно будут проблемы...Так вот, если выбирать из низкого рейтинга, то скорее Ctrl лизинг. Но не забываем: хоть везде пишут, что Контрол купил Балтийский лизинг - это не так! Группа одна, а активы - врозь

Распределение доходности по рейтингам от А- до АА и от ВВВ- до ВВВ+ здесь👈

В своём ТГ-канале "На пути к 30 миллионам!" я пишу о том, как с 0 достигаю цели в 30 миллионов рублей с помощью бизнеса и инвестиций в акции, облигации, криптовалюты, краудлендинг.

Наконец-то этот боковик закончился. Крипта начала расти и тянет мой портфель вверх. Обновлять максимумы портфеля не мешает даже затяжное падение фонды.

В марте был заработан 22-й миллион. Пришлось ждать 8 месяцев до обновления максимумов. Но раз тренд сменился, то он должен продолжаться. Думаю, что биткоин будет дальше лететь вверх, я буду его распродавать. Деньги частично буду выводить, а частично оставлять в BitFinex выдавая займы. Долларовая доходность сейчас там около 30% годовых.

Выведенные деньги пойдут в Альфа-Инвестиции. Хочу там премиум получить. Осталось ещё около 1 миллиона.

Также в планах создать ещё одну стратегию в Финам. По моей флагманской стратегии сервис показывает доходность 21% годовых с сентября 2017 года.

По факту я 2 года подбирал стратегию, чтобы подписчикам было выгодно ей следовать и пробовал разные варианты. По окончательному варианту я торгую с конца 2019 года и среднегодовая доходность на текущий момент 34,1%.

Поэтому скоро я открою новую стратегию, чтобы в сервисе была показана более высокая доходность и соответственно будет больше подписчиков. Будет повышен минимальный вход и будет изменена комиссия (поставлю фикс + процент от дохода).

Есть мысли ещё об одной стратегии. Так как я торгую опираясь на технический анализ, а в фундаментале я полный ноль, хочу объединить чужой фундаментал со своей торговой системой. Есть люди/компании, которые публикуют свою аналитику и портфели: Элвис Марламов, компания Доход, Александр Шадрин, думаю, что стоит присмотреться к его индексу Магов.

Как бы не смеялись над Шадриным, но индекс он превосходит. Хочу входить в акции, которые они считают лучшими, но по моим сигналам, чтобы не сидеть в бумагах на падающем рынке. Может буду сначала на личном счёте пробовать, а может сразу стратегию запущу. Видно будет.

По фондовому рынку мы находимся близко ко дну. Думаю, что при росте в ближайшие 1-2 года мой портфель может дать ещё от 5 до 12 миллионов прибыли.

По крипте даже страшно предполагать. Каждый новый цикл роста меньше предыдущего. По такой логике где-то до 140 тысяч должны долететь. А это уже очень близко. Если смотреть на время роста, то как-будто несколько месяце ещё должен бурный рост идти. На самом деле я об этом особо не задумываюсь. У меня просто в планах каждый месяц увеличивать продажи крипты, чтобы к пику у меня ничего или почти ничего не осталось. На начало месяца в крипте было 17% портфеля, но на 2% от портфеля я уже продал. Поэтому примерно 15% там осталось. Рассчитываю, что крипта даст ещё примерно 2 миллиона.

Как итог портфель за 1-2 года должен вырасти примерно на 10 миллионов. Прошлый мой прогноз, когда у меня было 11 миллионов и я ждал x2-x3 за 2-3 года оправдался.

Если так подумать, то вложив сейчас деньги в банк я могу получать по 400 тысяч в месяц. Но по моим стратегиям долгосрочная доходность чуть выше. Она должна выходить более 25% годовых.

В основном портфеле на фондовом рынке постепенно закупаюсь дивидендными акциями. Сейчас у меня 34% портфеля в коротких облигациях. Покупаю по большей части МТС и немного ОГК-2. Такие сигналы у меня даёт дивидендная таблица. Но в декабре после выплаты всех дивидендов я её обновлю и в январе вероятнее всего уже покупки будут идти по другим бумагам. Чем дольше рынок будет на таких уровнях, тем больше я смогу закупить. Я был бы даже очень рад, если бы мы упали куда-нибудь в район 2300-2000 по индексу.

По некоторым дивидендным бумагам из моего портфеля уже приходит срок продажи (прошло 3 года), но я жду роста рынка и буду продавать их уже выше. Ждут очереди на продажу префы Сургута, ЛСР, префы Центрального Телеграфа.

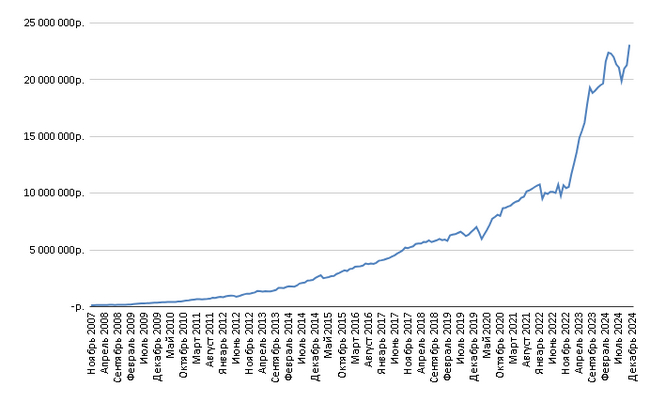

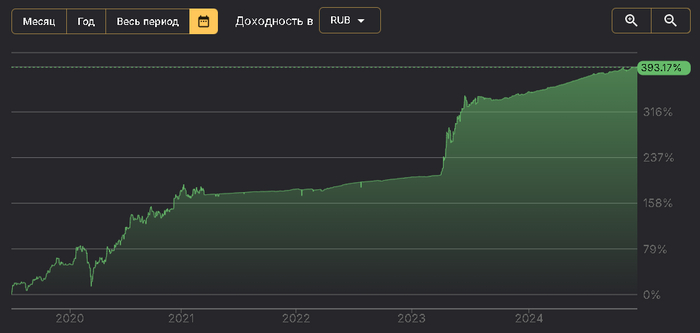

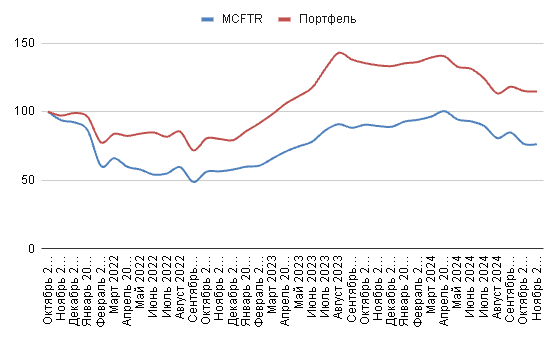

Вот график моего основного портфеля в сравнении с индексом с максимумов октября 2021 года.

Я веду блог "На пути к 30 миллионам!" с 2012 года, когда я ещё не заработал своего первого миллиона. В ежемесячных отчётах описаны все мои действия, которые я предпринимал, и мои мысли. При достижении каждого нового миллиона я пишу об этом пост. Также описываю все мои инвестиционные эксперименты и их результаты.

1. Основное преимущество ИИС3 от старых вариантов ИИС1/2 (А/Б) состоит в том, что теперь он предлагает возможность одновременно совмещать сразу два вида налоговых вычетов: — от взносов (пополнений) ИИС — от доходов от сделок по ИИС

Инвесторы смогут вернуть часть уплаченного налога на доходы физических лиц (НДФЛ) за счет регулярных взносов на ИИС, при этом не платить налог на прибыль от инвестиций при закрытии ИИС (не ранее минимального срока).

Возможность ежегодно возвращать 13% от суммы годового пополнения, не превышающей 400 тыс.р. в год (суммарно по всем открытым ИИС-3). Это означает, что вы можете рассчитывать на возврат не более 52 тыс. руб. в год (при НДФЛ 13%) или 60 тыс. р. в год (при НДФЛ 15%). Таким образом, даже если вы внесете более 400 тысяч рублей за год, вы сможете вернуть лишь 13–15% от 400 тыс.р.

Уплачивать налог с прибыльных сделок не придется. Максимальная сумма прибыли для освобождения — 30 млн. руб. за весь период действия ИИС-3. Здесь учитывается прибыль от торговли ценными бумагами и купонный доход от облигаций. Налог с прибыли рассчитывается после окончания минимального срока владения по факту закрытия счета.

2. Можно открывать одновременно до трех ИИС-3 у разных брокеров (при условии, что отсутствуют действующие ИИС первых двух типов, открытых до 31 декабря 2023 года). Правда, по каждому из них не получится делать независимый налоговый вычет — налоговая база для вычета составляет 400 тыс.р. в год и считается по совокупности пополнений на всех действующих инвестиционных счетах;

3. При возникновении тяжелых жизненных обстоятельств можно досрочно снять средства со счета без потери налоговых льгот. Снятие возможно частичное или полностью. К таким ситуациям относятся лечение онкологии, инсульта, почечной недостаточности, туберкулеза, диабета, острого инфаркта миокарда и других тяжелых заболеваний (см утвержденный перечень медицинских услуг и болезней).

4. Отсутствие лимитов на пополнение счета (ранее действовал лимит на пополнение ИИС в размере 1 млн. р. в год).

5. Теперь открывать ИИС3 можно через управляющих компаний (УК) паевых инвестиционных фондов (ПИФ). Соответственно, в этом случае УК смогут управлять активами на вашем индивидуальном инвестиционном счете.

Выкуп доли или займ бизнесу, но мы делаем это напрямую с владельцем и поэтому получаем бОльший процент, чем в акциях или облигациях.

С займом всё просто и понятно. Вы предоставляете деньги, а собственник ежемесячно платит проценты.

Срок, %, залог – здесь всё индивидуально.

Средняя ставка по рынку 30-35 % годовых.

Например: участники Клуба инвесторов имеют возможность вложений под 3-5% в мес.

👨💻«Ну что поделать, если вам лень самим инвестировать»

🧐Выкуп доли – дополнительная возможность заработать, но и выше риск. В случае успеха вы забираете часть прибыли + ваша доля растёт в цене.

Например: купив за 1 млн в 50% барбершопа. При доходе в 300к/мес вы забираете 150к, а это 15% в мес + твоя доля остаётся в цене.

🤑Трейдинг – целая профессия, но это реальная возможность получать 60-100% годовых при затратах 20 мин в день.

В закрытой группе выложил методичку по такой стратегии. Научиться можно за 5 минут. А вот практиковаться придётся хотя бы месяца 3. Потому что в трейдинге 20% знания, а 80% психология.

В любом случае люди из моего окружения начинают преумножать деньги.

Могу подкинуть варианты где их можно взять. Очевидное не очевидно.

Президент Владимир Путин предложил дать возможность инвесторам, владеющим ИИС третьего типа, самостоятельно решать, на какой счет направлять дивиденды, полученные по ценным бумагам. Это заявление было сделано на Форуме ВТБ «Россия зовет!».

В Госдуме уже на следующей неделе может быть рассмотрен законопроект о предоставлении инвесторам такого права.

«Логика такая — если есть вычет, значит это можно оставлять на долгий срок. Если ты не хочешь получать вычет или не можешь — как по дивидендам, там вычета нет — тогда должна быть возможность их вывести», — разъяснил замминистра финансов.

Все понятно, все логично, ждем подписанный закон. Подробнее про ИИС-3 и что это за "зверь" прочитать можно здесь.

На счетах всего пяти американских компаний находятся биткоины на сумму в $45 млрд.

MicroStrategy

Компания MicroStrategy ($MSTR), занимающаяся бизнес-аналитикой и разработкой программного обеспечения, является самым известным сторонником биткоина, а также крупнейшим его держателем среди публичных компаний.

По состоянию на 3 декабря, на балансе компании находится 402,1 тыс. $BTC. В общей сложности MicroStrategy потратила порядка $23,4 млрд при средней цене покупки $58 263 за биткоин. По текущему курсу $94,4 тыс. запасы компании стоят около $38 млрд.

Компания начала вкладывать в биткоин в 2020 году, с тех пор ее акции выросли примерно на 2 500%. С начала 2024 года, цена $MSTR выросла почти на 500%.

MARA Holdings

MARA (ранее известная как Marathon Digital Holdings) является крупнейшей в США майнинговой компанией. Под управлением MARA находятся 14 центров обработки данных на 1,1 тыс. МВт с общей вычислительной мощностью 40,2 EH/s (около 5% от общего хешрейта сети биткоина).

По данным на 3 декабря, на ее балансе хранится 34 959 $BTC на сумму более $3,3 млрд. С 2024 года MARA приняла схожую с MicroStrategy биткоин-стратегию — организация выпускает долговые ценные бумаги. На выручку от продажи таких обязательств она частично гасит предыдущие долги и вкладывает в биткоин.

Galaxy Digital Holdings

Galaxy Digital ($GLXY) — инвестиционный банк, основанный в 2018 году миллиардером Майком Новограцем, владеет 15 449 BTC, которые при текущей рыночной стоимости оцениваются примерно в $1,44 млрд.

Tesla

Компания приобрела неназванное количество биткоинов на сумму $1,5 млрд в феврале 2021 года. В апреле 2021 года Tesla отчиталась, что реализовала часть монет, получив прибыль в $101 млн по результатам первого квартала 2021 года. А по результатам второго квартала 2022 года компания избавилась от 75% всех биткоинов.

Tesla расценивается инвесторами, как сторонник биткоина, по крайней мере с 2021 года. По информации Coingecko, на счетах компании находится 11,5 тыс. BTC или примерно $1,1 млрд

Coinbase

Американская криптовалютная биржа Coinbase ($COIN) является пятой в списке крупнейших корпоративных держателей биткоина. Согласно данным CoinGecko, Coinbase владеет 9 183 BTC, что при текущей рыночной стоимости составляет около $850 млн.

❗️Операционный денежный поток (OCF) - 1659 млрд руб.

‼️То есть при снижении затрат на инвестиционную программу на 7% год к году, свободный денежный поток находится около нуля.

💰РАСЧЕТНЫЙ ДИВИДЕНД ЗА 9М2024Г - 17,8 РУБ. НА ОДНУ АКЦИЮ (15,5% ДОХОДНОСТИ).

Но какое теперь это имеет значение? По году могут выйти и на расчетные 500-600 млрд рублей на дивиденды, но не просто же так отменили "нашлепку" к НДПИ в размере 600 млрд руб. за год.

💡Что-то сильно я сомневаюсь, что государство решило позаботиться об обычных акционерах и выкачать деньги не через НДПИ, а через дивиденды, где еще и 50% уйдут мимо государства...

Хотя, может быть произойдет чудо 💫

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

Доходности ВДО уже превышают 40%. И это на самом деле беда, и вот почему.

Во-первых, высокие доходности, почти в 2 раза выше ключевой ставки, свидетельствуют о кризисе на долговом рынке: инвесторы верят в повышенную вероятность дефолтов эмитентом, поэтому избавляются от облигаций (мы же помним, что высокая доходность облигаций достигается за счёт снижения стоимости тела самой облигации?).

Конечно, только самые ненадёжные облигации имеют повышенную доходность, а в «среднем по больнице» доходность находится в диапазоне около 27-28% годовых, но это тоже многовато. Понятно, что рынок, скорее всего, заложил в ожидания повышение ключевой ставки в декабре, но это ненормальная ситуация.

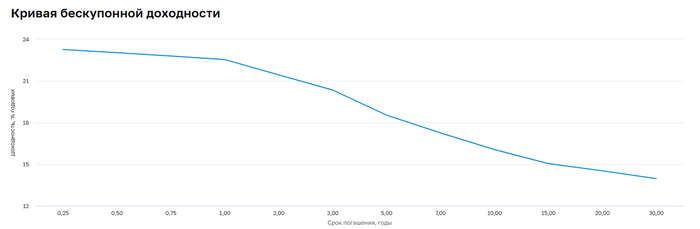

Во-вторых, у нас инвертированная кривая доходностей облигации. В нормальной ситуации короткие облигации дают меньшую доходность к погашению, а длинные – большие (потому что длинном горизонте может случится что угодно, поэтому нужна премия за риск).

Сейчас же наоборот: короткие облиги дают большую доходность, чем длинную. Инвесторы верят в снижение ставки в будущем времени, поэтому закупаются длинными облигации, фиксируя доходность на длительный период. Получается, что короткие облигации интересуют массового инвестора меньше.

Однако эмитенты не готовы давать в долгую под высокий процент (они же не дураки). Поэтому они выпускают либо короткие облигации с меньшим объёмом всего предложения, либо флоатеры. Либо предлагают оферту через год, чтобы после оферты экстремально снизить доходности бумаг.

Отсюда – переток денег из облигаций с фиксированной доходностью во флоатеры либо фонды. Ликвидности не хватает – возникают «дырявые» стаканы и увеличиваются спрэды.

Источник: сайт ЦБ. Кривая бескупонной доходност

В-третьих, инвесторы разбаловались. Их не устраивают доходности ниже 20% − а ни эмитенты, ни Минфин не хотят занимать под такие ставки, ведь это убийство бизнеса (а для Минфина – огроменные расходы).

Поэтому проваливаются раунды по размещению ОФЗ, и государство вынуждено искать другие источники пополнения бюджета – в частности, повышение налогов, ослабление рубля или же приватизация предприятий. Я не говорю, конечно, что долговой рынок виноват в повышенных налогах на Транснефть, но это явления одного ряда: кризис на долговом рынке аукается во сферы деловой жизни.

😱Эмитенты же вынуждены либо занимать по высокую ставку, либо тоже искать другие источники финансирования: кредиты, продажу активов, в худшем случае – продажу бизнеса. В результате деловая активность сокращается.

И если раньше именно облигации были отличным и относительно дешёвым способом залатать дыру в бюджете компании либо получить средства на развитие, то сейчас нет. Грубо говоря, коммерсанту проще продать бизнес или активы, чем искать способы разрулить ситуацию с привлечением финансов на любые цели.

😀Я не знаю, какой бизнес должен быть, чтобы можно было финансировать все свои расходы (а они растут вместе инфляцией) и при этом платить больше 20% по кредиту. Ну, из легальных, естественно.

А ведь в бизнесе, как в Алисе в Зазеркалье: перестаёшь бежать – считай, остановился. Даже если ты работаешь без долгов, то без развития и расширения быстро отстанешь от конкурентов. А развиваться без дешёвого финансирования очень тяжело, особенно, если в ключевом сегменте бизнеса сократилась маржа.

Теперь основная интрига заключается в том, когда закончится цикл повышения ключевой ставки и начнётся её снижение. Сегодня г-жа Набиуллина заявила буквально, что ЦБ России допускает повышение ключевой ставки на ближайшем заседании, «но это не предопределено». По её словам, инфляция пока не начала замедляться, «тормозной путь» до цели займет весь 2025 год и «прихватит» 2026 год.

Но! В её словах содержится очень жирный намёк, что Центробанк в общем и целом достиг своей цели – ему удалось обуздать рост инфляции (да, не предотвратить, а всего лишь замедлить рост – но в текущих условиях и это хорошо). Следовательно, дальше будет сдерживание инфляции, для которого повышение ставки не нужно и даже вредно.

Ведь что произойдёт, когда ЦБ РФ не будет повышать ставку и даст намёки на её снижение? Правильно. Предприниматели поостерегутся брать кредиты, ведь дальше будет дешевле. А деньги с депозитов и фондов денежного рынка пойдут в потребление и наращивание деловой активности, ведь чем дальше, тем менее выгодно будет держать деньги в этих инструментах.

Нужно только найти баланс между вливанием денег в экономику и ростом инфляции, ведь это явления одного порядка. Этим противовесом послужит как раз сдерживание кредитование и, возможно, укрепление рубля.

В общем, ЦБ сейчас на распутье. Решение, принятое в декабре, реально будет ключевым. Далее – либо положительный сценарий, при котором экономика «перезапускается», либо скатывание в ад в виде инфляционной спирали / стагфляции. Третьего не дано.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.