На акции СмартТехГрупп я смотрю негативно даже безотносительно текущей допэмиссии, а уж с ней — и подавно.

Посмотрите их отчет за 9 месяцев 2024 года. Выручка растет с темпами роста +7% год к году, OIBDA - +8% год к году, чистая прибыль и вовсе демонстрирует негативную динамику -10% год к году.

Это совершенно точно не показатели акции роста, хотя она оценивается как будто она таковой является.

Рентабельность капитала — очень скромная, всего лишь 10,8%. И нет, это не обусловлено увеличением капитала, как пишет менеджмент, потому что в отчете за 6 месяцев 2024 года рентабельность капитала была еще ниже — 9,1%.

А допэмиссия, полагаю, СмартТехГрупп была нужна для того, чтобы убрать риски снижения капитала ниже нормативов. Для этого же они запартнерились с Промсвязьбанком, потому что без такого партнерства на мой взгляд у них уже в следующем году были бы явные проблемы.

Компания не публикует сведения о достаточности капитала, но из приблизительных расчетов до допэмиссии СмартТехГрупп явно была недалеко от пороговых значений.

Что касается таргета по акциям компании, то точных параметров допэмиссии пока нет. Но если предположить их приблизительно, исходя из более ранних заявлений компании, то мы говорим приблизительно об одном рубле восьмидесяти копейках на горизонте года. То есть расчетный апсайд здесь крайне скромный, ниже рынка и это предполагает дальнейшую коррекцию в акциях СмартТехГрупп.

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

По вашим просьбам мы продолжаем рубрику с разбором секторов и сегодня у нас на очереди потребительские компании.

🛒 Лидером среди которых до какой-то поры был Магнит...

Но времена меняются, и текущие результаты бизнеса значительно уступают другим ритейлерам, не добавляет позитива и наличие долга в совокупности с отложенной офертой на выкуп.

За счет чего акции Магнита являются довольно рискованной идеей со ставкой на позитивный расклад по сложившимся неопределенностям!

🏬 Куда надежнее и интереснее будет та же Лента!

Которая после смены управления и удачной покупки сети магазинов "Монеточка" стала демонстрировать внушающие темпы роста, перекладывая инфляцию на потребителя и оставляя долг на нулевом уровне.

За счет чего акции Ленты являются надежной и вместе с тем перспективной идеей!

🛒 Но не такой интересной как Икс 5!

Которая продолжает расти двузначными темпами и раз за разом ставить новые рекорды, вместе с тем предлагая потенциальная дивидендную доходность выше 18%.

За что акции данного эмитента после начала торгов станут одной из самых перспективных идей, как среди ритейлеров, так и на всем рынке!

Набираем 30 👍 — выпускаю следующую часть!

И пока на рынке царит паника, я спокойно докупаю интересные акции по смешным ценам.

Список таких надежных, а главное перспективных бумаг я уже опубликовал в профиле.

Успевай переходить, ведь уже скоро эти идеи начнут реализовываться ❤️

Наше национальное достояние подвело итоги работы за 9 месяцев по МСФО. У компании все основные показатели закрылись с положительной динамикой, что внушает некий оптимизм для дивидендных инвесторов. Давайте подробнее.

📌Выручка компании за 9 месяцев выросла на 20,3% до 7,5 трлн. рублей. Компания наращивает продажи несмотря ни на какие внешние ограничения и геополитику. Рост поставок в Китай сгладил все сложности. А с декабря объем поставок нашему восточному партнеру вышел на максимальный уровень, поэтому за 4 квартал уже переживать не стоит.

📌Чистая прибыль за тот же период составила 990 млрд. рублей, увеличившись в 2,8 раза год к году, при этом в 3 квартале компания отразила отложенный убыток в размере 52,9 млрд. рублей.

📌Для расчета дивидендов компания использует скорректированную чистую прибыль, которая за отчетный период составила 842 млрд. рублей.

📌Дивидендная политика Газпрома предусматривает выплату дивидендов в целевом размере 50% от чистой прибыли по МСФО при показателе чистый долг/EBITDA менее 2,5х.

💰Мой внутренний оптимист не смог удержаться и посчитал размер потенциальных дивидендов на одну акцию, он составил 17,7 рублей. При нынешней цене акций дивидендная доходность составила бы средние 14,4%.

При этом стоит понимать, вопрос распределения прибыли - останется вопросом до рекомендации совета директоров из-за повышенной инвестиционной программы компании. К тому же 4 квартал компания также может закончить с убытком, что негативно отразится на потенциальном размере дивидендов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Вчера был последний день торгов Русагро. С сегодняшнего дня расписки будут "заморожены". "Разморозят" их после переезда в Россию, т.е. редомициляции. Точнее, не разморозят, а конвертируют уже в нормальные акции российского предприятия.

Точных сроков, когда восстановятся торги, нет. Ориентировочный срок - февраль-март 2025 года. Но если что-то пойдёт не так, сроки могут сдвигаться очень долг. Кейс Х5 в помощь.

Будут ли дивиденды за прошедшие годы? Это большой вопрос. У компании сложное финансовое положение, плюс пару раз менеджмент заявлял, что компания намерены сконцентрироваться на развитии и внутренних инвестициях, а не разбазаривать прибыль.

Поэтому я думаю, что дивов из нераспределённой прибыли мы не увидим. А вот по итогам 2025 года - может быть 120-150 рублей на акцию. Насколько это много - решать вам.

Также после редомициляции будет очень сильный навес из нерезидентов, желающих выйти из акции, потому что дивидендов они всё равно не получат, а рубль слабеет в долгосрочной дистанции. Следовательно, мы увидим продавливание котировок вниз - этот процесс исторически сопровождал практически каждую редомициляцию.

Сейчас справедливая стоимость акции - около 1200-1300 рублей, но после редомициляции цены могут упасть до 800-900, и вот там их интересней будет набирать с точки зрения долгосрочных инвестиций.

Конечно, может оказаться так, что к моменту возобновления торгов рынок начнёт зеленеть. И тогда акции полетят вверх вместе с рынком, и получится, что умнее было бы входить сейчас. Но я рассматриваю этот сценарий с вероятностью не более 20%. И для меня перевес рисков больше, чем потенциальная выгода.

Поэтому я бы рассмотрел возможность покупки Русагро после редомицила, когда цена упадёт ещё ниже, а также будут понятны перспективы выплаты (или невыплаты) дивидендов и это заложат в стоимость!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

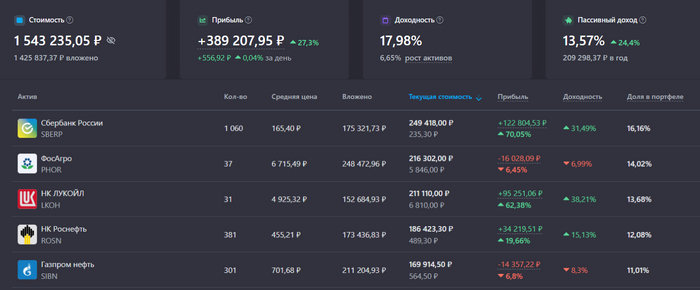

168 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Мой портфель (ТОП-5 акций)

🏦 Сбербанк-п – 249 400 руб (16%)

🚜 ФосАгро – 216 300 руб (14%)

🛢️ Лукойл – 211 100 руб (13,7%)

🛢️ Роснефть – 186 400 руб (12%)

🛢️ Газпром нефть – 169 900 руб (11%)

Доходность портфеля – +18% годовых. Учет инвестиций веду на сервисе Snowball-income. Все красивые картинки и графики оттуда.

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

На прошлой неделе индекс вел себя забавно, сначала летели вниз, пробив пресловутые 2 500 по индексу, во второй половине недели, начали отрастать. В итоге сильного падения не произошло, индекс закрыл прошлую неделю на уровне 2 578.

приготовить акваланги, начинаем погружение!

Один из главных факторов падения, наш могучий и деревянный рубль, который уехал за сотку и торгуется на уровне 107 за доллар. Если для кого-то это стало неожиданностью, то вам необходимо возвратиться из Нарнии и вернуться в реальность.

У нашей страны, так сложилось исторически, экономика экспортно-ориентированная, а следовательно, чтобы больше денежек было в бюджете, рубль время от времени обваливают до тех значений, чтобы не сильно больно было импортерам и экспортеры радовались.

Ну а я просто чиловый парень, который каждую неделю покупает дивидендные акции моей любимой Российской Федерации, прошлая неделя не стала исключением.

🤑 Че покупал?

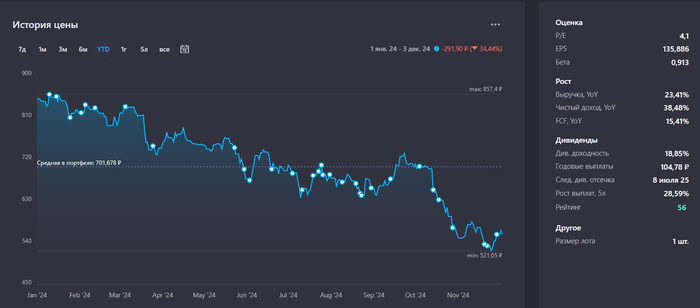

🛢️ Газпром нефть SIBN – 5 акций

Один из лучших нефтяников нашей страны. Стабильный развивающийся бизнес. Одна из самых дешевых себестоимости добычи нефти. Плюс, «болеющему» Газпрому нужны деньги на свои хотелки. Если все делать аккуратно и правильно, то достойная дивидендная корова нам обеспечена.

Если посмотреть чуть дальше носа, то при таком дешевом рубле, при сокращении дисконта нашей нефти, в обозримом будущем наши экспортеры могут удивить высокими дивидендными выплатами.

Поймать на самом дне по 520 за акцию не получилось. Средняя цена покупки 700 рублей за акцию постепенно снижается.

Доля 11% из 10%.

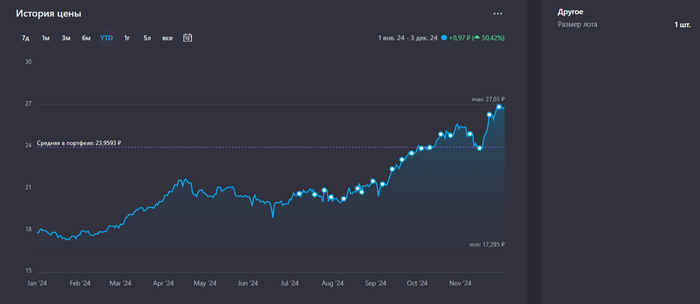

💎 Алроса ALRS – 20 акций

Никогда такого не было и вот опять. Цена акции находится на минимальном уровне за все года. Понемногу копим и усредняем, позиция очень маленькая. При этом рост доллара также будет способствовать улучшению финансовых показателей компании.

Доля 0,35% из 5%.

🏦 Совкомбанк SVCB – 100 акций

Ни Сбером единым живет инвестор. Совкомбанку сейчас не хорошо, и цена упала на 36%, но при снижении ставки банк будет себя чувствовать очень даже отлично или вы собрались всю жизнь жить при высокой ставке? Идея рискованная, но я смотрю вперед в светлое будущее.

Доля 0,75% из 5%.

Фонды

🥇 Доступное золото УК Первая SBGD – 40 паев

Золото в портфеле считается защитным активом, сберегающим ваши деньги от инфляции. Но стоит помнить, что мы живем с вами в турбулентное время и активы могут ходить вверх и вниз совсем не так, как писали в учебниках по инвестициям и строили графики, учитывая прошлые колебания.

Доля 0,76% из 5%.

😐 Что дальше? У меня есть план и я его придерживаюсь

Как и у любого здорового инвестора, она заключается в следующем: покупать все хорошее, не покупать ничего плохого, больше зарабатывать, больше откладывать в дивидендные акции для своего светлого будущего и формирования пассивного дохода.

Моя главная задача – формирование капитала через дивидендные акции компаний со стабильным бизнесом, с регулярными дивидендами, желательно растущими со временем.

Пока мой портфель в дивидендном вакууме выглядит вот так. Будут ли изменения? Возможно. Обязательно обо всем буду рассказывать.

Менеджмент компании рекомендовал выплатить 907 рублей дивидендами на одну акцию (21,3% див. доходности)

Отсечка 17 декабря 2024 года (купить под дивиденды нужно до 16 декабря включительно)

📊Результаты за 3кв 2024г:

✅Выручка выросла на 28,4% г/г до 10,7 млрд руб.

✅Опер. прибыль выросла на 34% г/г до 6,3 млрд руб.

✅Финансовые доходы выросли в 4,2 раза до 0,67 млрд руб.

✅Чистая прибыль выросла в 2,3 раза до 9,7 млрд руб.

Сильные результаты, но стоит отметить снижение темпов роста выручки.

Для выплаты 907 рублей дивидендов на одну акцию нужно 45,9 млрд рублей. Кэша на счетах 36,3 млрд рублей. То есть нужно еще заработать 9,6 млрд рублей.

💡С учетом высокой рентабельности, нулевой ставки на прибыль (с 2025 года будет 5%), а также ослабления рубля, компания с высокой вероятностью сможет заработать недостающие 9,6 млрд руб.

📌5-6 млрд рублей заработают от основной деятельности

📌0,7 млрд на процентах (компания держит деньги в валютных инструментах денежного рынка)

📌2,5-5 млрд рублей на курсовой переоценке (большой разброс в зависимости от курса рубля)

❗️Но следующий вопрос остается открытым - зачем выводить почти все активы из компании?

После выплаты дивидендов останется всего лишь около 16 млрд рублей активов, их которых 10 млрд рублей это гудвил.

💰Fwd див. доходность 2025 года будет в районе 9% годовых. Поэтому мы не ожидаем быстрого закрытия див. гэпа, это нужно учитывать в своей стратегии.

При этом мы посмотрим на цену перед дивидендной отсечкой и подумаем, что делать с акциями...

--

Кто еще не с нами - обязательно подписывайтесь, у нас и обучение бесплатное, и прямые эфиры, и рынок весь российский покрываем 💪 Вот ссылка:

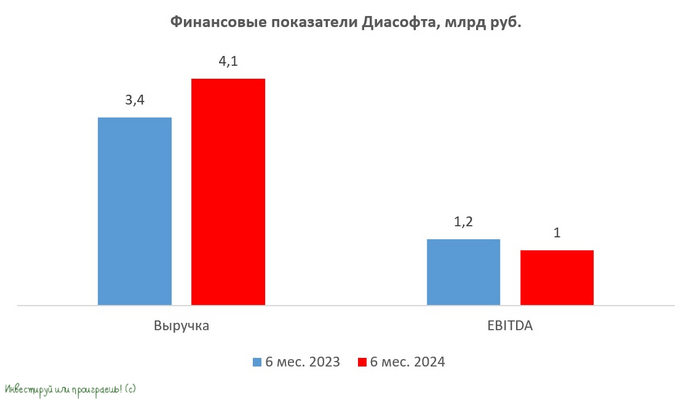

🧮 Диасофт представил накануне свои результаты за 6 мес. 2024 финансового года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Начнём традиционно с выручки, которая с апреля по сентябрь увеличилась на +21% (г/г) до 4,1 млрд руб. Несмотря на то, что компания занимает вторую позицию в реестре российского программного обеспечения по числу продуктов (550 наименований), обширный портфель пока не приводит к значительному ускорению роста бизнеса.

Как и у многих разработчиков ПО, бизнес компании подвержен значительной сезонности: большая часть доходов поступает во второй половине финансового года. Но в любом случае, на сегодняшний день в отечественной IT-индустрии есть множество компаний, демонстрирующих темпы роста выручки заметно выше, чем у Диасофта.

📉 Да и показатель EBITDA компании особенно не блещет, снизившись по итогам отчётного периода сразу на -20% (г/г) до 1 млрд руб., что объясняется увеличением затрат на персонал. Однако стоит отметить, что во второй половине года рентабельность бизнеса должна прибавить, благодаря сезонному фактору.

📉 Что касается чистой прибыли, то она также сократилась на -22% (г/г) до 0,7 млрд руб.

💰 Совет директоров рекомендовал промежуточные дивиденды в размере 45 руб. на акцию, что по текущим котировкам сулит околонулевую ДД=1,2%. Закрытие реестра намечено на 6 января 2025 года (с учётом режима торгов Т+1).

Для IT-компаний такая низкая див. доходность считается нормой, ведь потенциальные инвесторы смотрят в первую очередь на темпы роста бизнеса, однако в случае с Диасофтом мы этого не наблюдаем.

📣 После публикации фин. отчетности менеджмент Диасофта провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️ Руководство компании по-прежнему прогнозирует среднегодовой прирост выручки на уровне +30% в период с 2024 по 2026 гг. Более детальную информацию о стратегическом плане своего развития менеджмент представит на Дне инвестора, который состоится в следующий понедельник. Мы планируем заглянуть на этот огонёк (в оффлайн-формате) и будем всеми силами пытаться найти позитив в этой истории, т.к. пока не получается.

✔️ Традиционно компания индексировала цены на свои продукты в соответствии с уровнем инфляции, однако сейчас руководство рассматривает возможность более значительного повышения цен. Ещё один фактор в пользу того, что ЦБ занижает реальный уровень инфляции в стране!

✔️ Попадание компании в санкционный список SDN Минфина США не повлияло на планы российского подразделения Citibank, которое всё же заключило контракт с Диасофтом.

✔️ Российские дочерние структуры иностранных банков приобретают решения от Диасофта. Эти банки стремятся сохранить своё присутствие на российском рынке и поэтому активно внедряют процесс импортозамещения.

✔️ Компания не намерена проводить обратный выкуп акций. Что касается SPO, то оно обязательно состоится, но лишь после значительного снижения ключевой ставки ЦБ.

👉 Если Диасофт удастся достичь поставленной цели по увеличению выручки на +30% в 2024 финансовом году, то цена IPO в районе 4500 руб. может оказаться справедливой (при текущем значении 3750 руб). Однако этот потенциал роста акций относительно невелик по сравнению с другими компаниями IT-сектора, такими как Астра, Arenadata, IVA Technologies и Positive Technologies, которые по текущим ценникам выглядят более привлекательно для разумных инвестиций.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!