В первых числах каждого месяца, я подвожу итоги предыдущего месяца. Какие акции, облигации, криптовалюту я приобрёл, а также какой пассивный доход был получен за этот период. Благодаря таким формам отчета, я стал лучше чувствовать свои инвестиции (когда считаешь каждую копейку это положительно сказывается), а также решил вести ежемесячный отчет личных трат, чтобы избежать лишних покупок, а высвобожденные деньги отправить снова в инвестиции, на счету каждый рубль! Портфель находится на этапе формирования.

⭐Выплаты купонов и дивидендов:

Выплата дивидендов по акциям Алроса= +597,6 р.

Выплата купонов по облигациям Интерлизинг выпуск 7= +2 763,8 р.

Итого за ноябрь: 3361,4 руб.

Месяц на выплаты был скуп, но ожидаем декабрьские купоны и дивиденды!

Также были получены комиссии за стейкинг и пул -ликвидности:

Стейкинг: 58$

Пул ликвидности: 67$

Итого: 125$ (13625 р)

⭐Покупка акций, облигаций, токенов и вклад

Сургутнефтегаз= 100 акций

Алроса=40 акций

Группа Позитив= 1 акции

Группа Астра= 2 акции

Сбербанк преф= 20 акций

Новатэк= 4 акции

Аренадата= 10 акций

Татнефть= 4 акции

Т-Технологии= 1 акция

Яндекс= 1 акция

Ленэнерго=10 акций

Интер РАО= 200 акций

Совкомбанк=100 акций

Северсталь= 1 акция

Лента=1 акция

Whoosh выпуск 1=10 облигаций

Облигации М.Видео выпуск 3= 10 облигаций

Покупка фонда Золото= 127 лотов

Итого было вложено на фондовый рынок: 50141 руб.

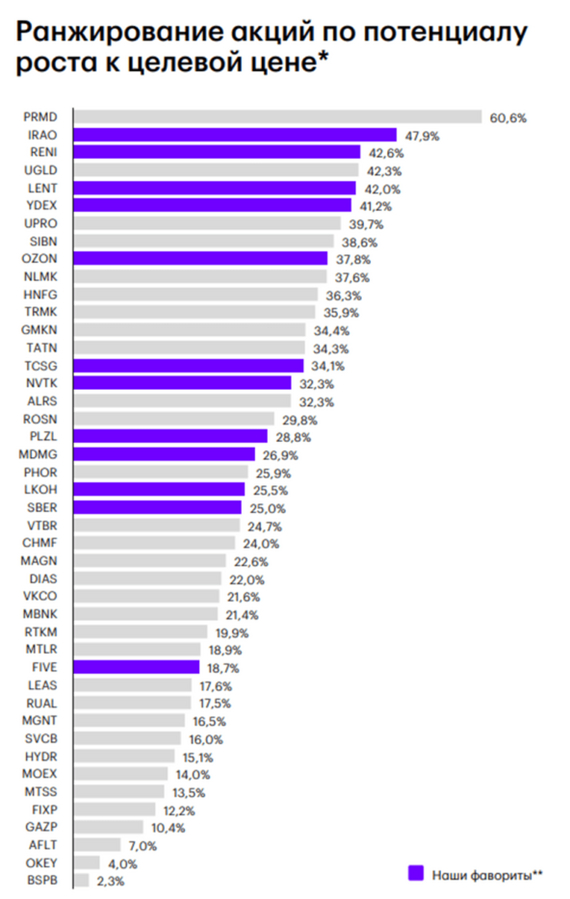

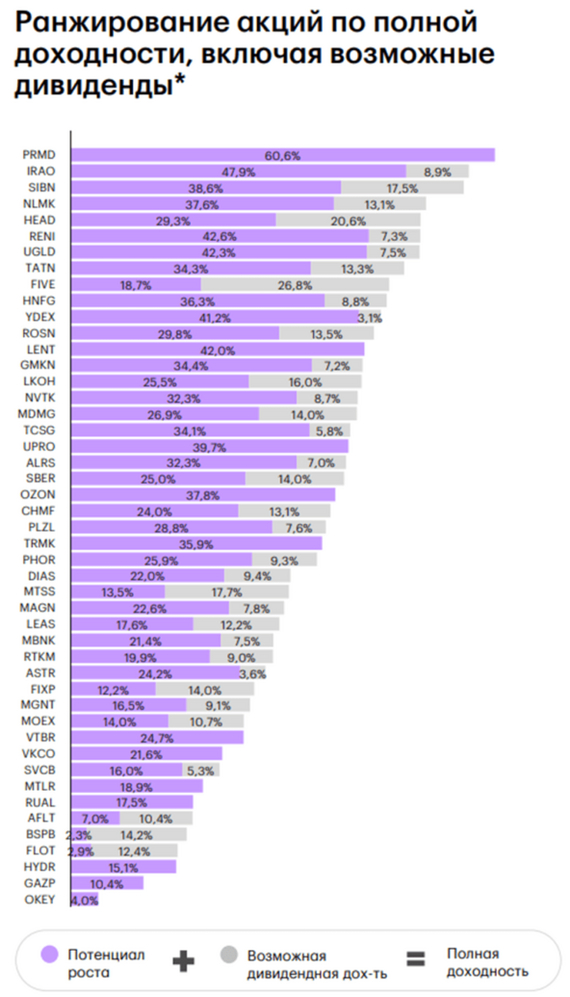

У нас складывается интересная ситуация, инфляция растет, так еще и девальвация рубля происходит и акции вместо того, чтобы расти-падают! Т.е реальные активы, а акции это активы- дешевеют. Почему так происходит? Мое мнение в том, что на данный момент на российском фондовом рынке 70% это физики, люди которые пришли на рынок недавно и может случайно. Поэтому я продолжаю покупать хорошие активы (по-моему мнению) и ждать начала снижения ключевой ставки.

Депозит в ноябре не пополняю, а лишь реинвестирую часть пришедших процентов обратно во вклад,+ 5545 рублей.

Также были пополнения в блокчейн проекты:

100$ Биткоин

100$ Etherium

100$ Ton

100$ GMX

Итого: 400$ (43000 рублей)

Я думаю в будущем многие страны сделают Биткоин резервной валютой, в связи с инфляцией и гос. долгом США который превысил 35 трлн$, поэтому цена данного актива будет сильно выше чем сейчас. В ноябре я покупал активы для долгосрочного инвестирования крипто-портфель сроком на 12 лет минимум, туда буду покупать активы, которые считаю смогут выдержать это время, не соскамиться и принести прибыль, пока активов три: Биткоин, Эфир и Тон. А GMX покупал для увеличения пассивного дохода, по окончанию альт-сезона продам данный актив. Жду в ближайшее время рост криптовалюты по всем фронтам, но повторюсь второй портфель продавать не буду.

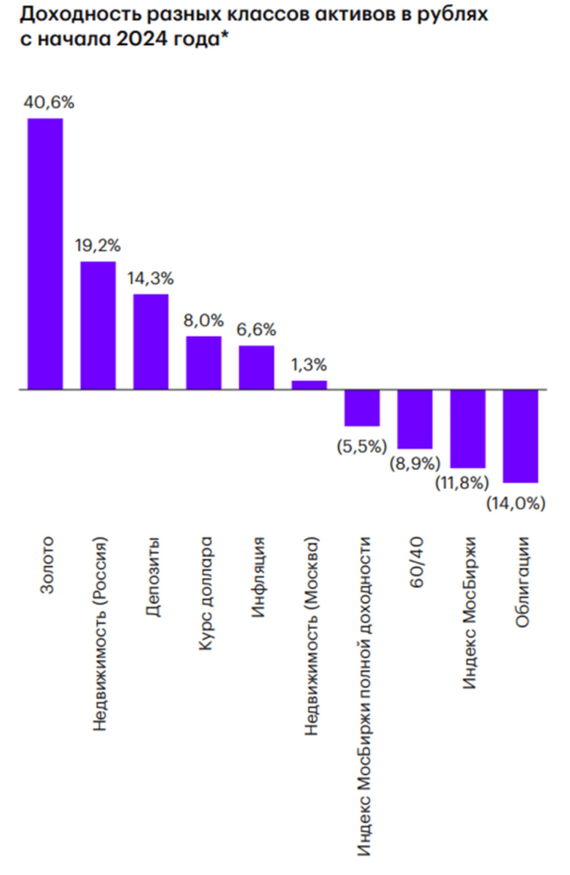

⭐На сколько изменились рынки и активы за ноябрь:

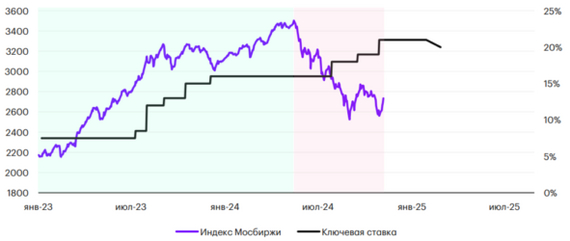

Индекс Мосбиржи упал в ноябре с 2594 до 2560 пунктов (-1,32%). Основными причинами снижения является высокая инфляция, возможное повышение ставки на следующем заседании (20 декабря).

Индекс гособлигаций RGBI вырос в ноябре с 537,92 -> 555,57 пунктов ( повышение составило 3,38%). Будет ли повышение ключевой ставки в будущем? Многие аналитики прогнозируют повышение на декабрьском заседании. Длинные ОФЗ сейчас дают доходность 17,12% на 9 лет ( ОФЗ26244)

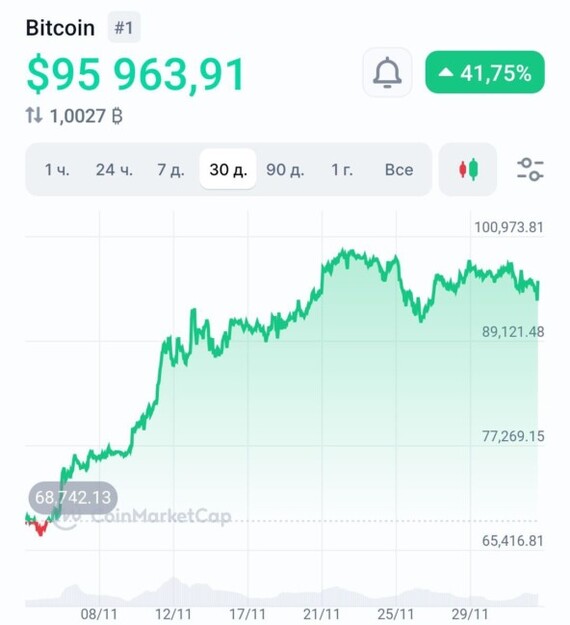

Биткоин вырос с 68750$ до 94780$ (26030$ или 38.56%, в моменте рынок рос до 99900$). По многим метрикам можно считать, что альт-сезон начался, если судить по прошлым циклам рост алькоинов может продолжиться до весны или осени 2025 года. Ждем, награда будет высокой!

⭐Что еще интересного?

ТОП-5 облигаций на срок не более 7 месяцев и с доходностью выше чем у вклада.

Актуальные процентные ставки по вкладам на 22.11.24.

ТОП-5 надежных облигаций с доходностью более 30%!

Разобрал отчет Фосагро за 3 квартал 2024 года по МСФО.

Разобрал отчет X5 Retail Group за 3 квартал 2024 года по МСФО.

Разобрал отчет OZON за 3 квартал 2024 года по МСФО.

Разобрал отчет Яндекс за 3 квартал 2024 года по МСФО.

Разобрал новые облигации: Русгидро (КС+2%), СибАвтоТранс (28%), Simple Group (КС+4,5%), ГТЛК (25%), Томск (26,5%), Селектел (КС+4%).

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!