👉бетон толком не падал на росте КС, значит и запас роста небольшой

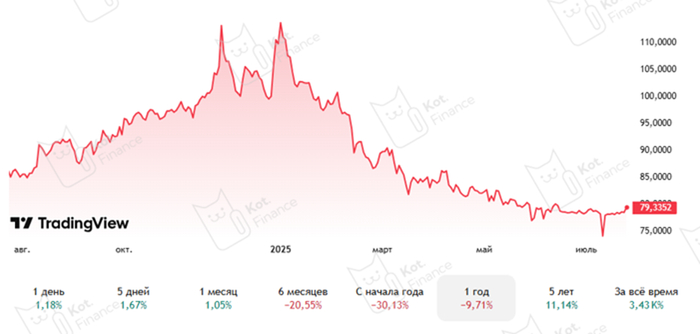

Из не отыгранных историй в рамках ожидания смягчения политики ЦБ осталась только валюта. Как это работает? – когда доходность в долларе 5-7% а рубле 20-25% «горячие деньги» текут в высокую доходность, влияя также на рост курса. В ожиданиях ключевой ставки 14-18% (тогда как полгода назад ожидания доходили до 25%), разница между рублевой и валютной доходностью будет снижаться. И если дополнительные 15-18% могли простимулировать держать накопления в рубле. То что будет при разнице 8-10-12%?

Давление на рубль долгосрочно создают теряющие в доходах экспортеры (экспорт металлов, угля – в убытке, доходность экспорта нефти и нефтепродуктов сильно ниже уровня двухлетней давности; а ведь инфляция и расходы увеличила), что влияет и на наполнение бюджета налогами.

Мы думаем, что чем очевиднее снижение ставки (не только сейчас, но и к концу года) – тем интереснее становятся валютные инструменты. С начала года рубль укрепился на 30% к доллару и 29% к юаню.

В пятницу, в нашем замечательном инвестиционном чате утро началось с вопросов о богатстве. После того, как перед заседанием ЦБ, я не осторожно пошутил, и предложил подумать как разбогатеть уже до обеда (спойлер - встать в шорт). А далее это всё вновь переросло в бурные дебаты о богатстве и счастье, а также их взаимосвязи.

Богатство, счастье, счастье, богатство. Если между ними связь, и можно ли быть счастливым, не разбогатев предварительно. А самое главное, можно ли быть несчастным, а потом заработать много денег, стать богатым, финансово независимым, и обрести наконец то самое счастье.

Вопросы сложные, не праздные и очень важные. Все мы хотим быть счастливы. Хотим чтобы блаженная улыбка не сходила с наших губ и мы могли лишь радоваться и никогда не печалиться. Но увы так не бывает. Нам всегда чего то не хватает, всегда что-то не так. Как бы ни было хорошо. Как любил говаривать один мой товарищ: "человек такая скотина...".

Но ведь так было не всегда! Помните, как все мы были детьми и могли радоваться простым мелочам, и были по настоящему счастливы. Поехал на рыбалку, поймал микроскопического карася, разжег костер, пожарил, съел эти два грамма рыбьего мяса - счастье! Ты охотник ты добытчик, ты Робинзон на своем вымышленном необитаемом острове. И это мне было лет 6-7 от силы... Сейчас в этом возрасте дети песок едят (но правда кто-то уже и в акции инвестирует если верить ТГканалам).

В общем, непонятно как, но из способных радоваться любой фигне маленьких людей, многие из нас превратились в тех, кто не может порадоваться даже реально позитивным и радостным вещам. Постоянно, везде и всюду, с маниакальной настойчивостью, выискивая любой негатив и поводы расстроиться и огорчиться. То машина у соседа лучше, то квартира не на патриках, то сиськи у жены мелковаты🙊 (нас же дети читают), то государство не то и заботится не так... Или какие там у вас ещё поводы для огорчений?

Люди перестали радоваться простым вещам: наличию стабильной работы, крыши над головой, возможности накормить себя и свою семью, провести время с ними, друзьями и близкими, порадоваться, что они в принципе, ЕСТЬ рядом.

Понятно, что тяжеловато быть счастливым, когда базовые потребности в этих самых простых вещах не закрыты. Но у большинства, с этим, как раз таки, всё в порядке, и порой даже лучше! Но счастья, казалось бы, как не было, так и нет. А на самом деле, просто нет банальной благодарности к мирозданию, судьбе, себе (в конце концов), за всё то что имеем.

И это вовсе не значит, что не стоит стремиться к лучшему, каждый день пытаясь быть чуть лучше чем вчера. Это нужно и важно! Просто я абсолютно уверен, что если вы не можете быть счастливы здесь и сейчас, то даже все деньги мира не смогут сделать вас счастливыми в будущем!

Так что работаем над собой, в прямом и переносном смысле. Сравниваем не с соседом, а с собой вчерашним. А то эти соседи - миллионеры, стали слишком часто вываливаться в окно, или использовать наградное по назначению. Наверное тоже, от большого счастья...

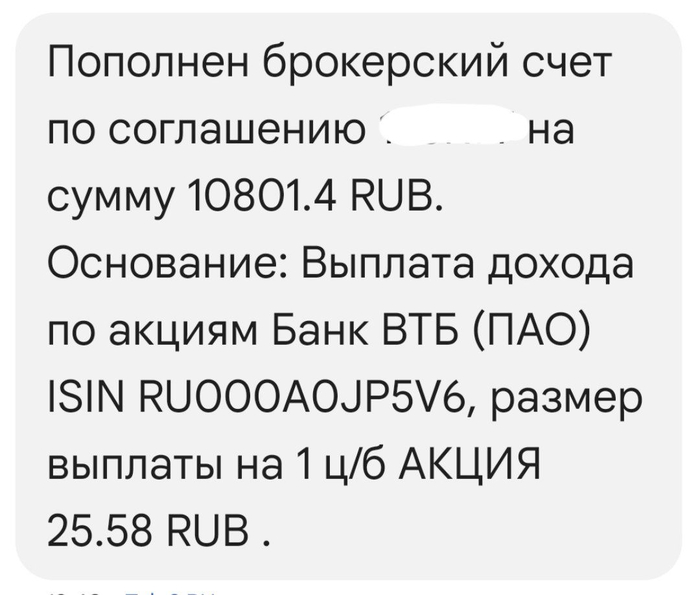

Вчера на мой индивидуальный инвестиционный счёт в ВТБ Мои инвестиции, поступили долгожданные дивиденды от, ставшего уже нарицательным, банка ВТБ.

Долгожданные, вовсе не потому, что мне не терпелось их получить (сроки мне особенно не критичны). Долгожданные от того, что много лет, компания ВТБ кормила своих акционеров сладкими обещаниями, и раз за разом не выполняла их. А потом даже перестала обещать, и даже начала обещать, что дивидендов не будет. И в итоге, наоборот, дивиденды выплатила.

Всё это попахивает уже даже некоторым идиотизмом, либо же очень коварным планом.

В любом случае, дивиденды пришли, и весьма солидные 25,58 рублей на акцию.

Доля у меня небольшая, но и на нее пришлось 10801,4 рублей дивидендов.

Честно признаюсь, долгое время я планировал избавиться от позиции в ВТБ, так как, уже было, разочаровался в данном банке (и дело тут не в том, что он плохой, а в том, что государство возлагает на него много непрофильных задач ...но это уже тема для отдельного поста). Но вот, вроде бы, наметились какие-то проблески разворота в сторону миноритариев. ...если опять не налюбят с допкой.

И уже задумываешься, а стоит ли выходить из позиции?

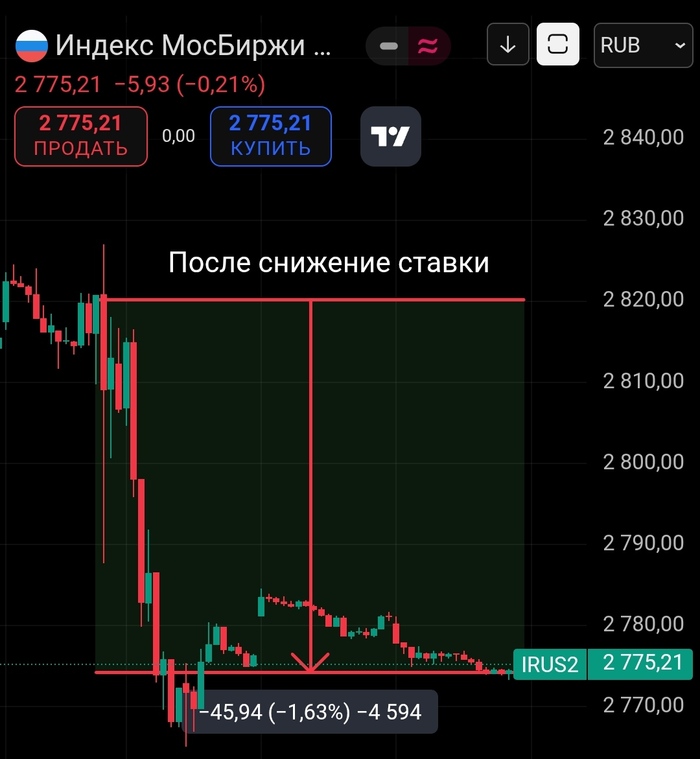

Инвесторы надеялись на праздник, а получили коррекцию. Почему риторика ЦБ снова оказалась сильнее действий — и кто пострадал больше всех на фоне «позитива»?

Прошло одно из самых ожидаемых заседаний этого года, где рады были... почти все

🐑 Как и предполагалось, ЦБ всё-таки снизил ключевую ставку на 2%, что и закладывалось рынком последний месяц. Объяснили такое решение тем, что в принципе инфляционное давление в России, неожиданно и приятно, снижается быстрее, чем ожидалось

На этом фоне могли наблюдать, как инвесторы фиксировали прибыль по различным активам, что наращивалась перед заседанием. А главными героями падения стали застройщики и остальные долговики. (А я же пытался вас предупредить...)

Что же такого интересного произошло на заседании, и как реагировать на такой рынок? Давайте разбираться

💭 Ничего не обещала, но немного успокоила. Интересные тезисы Набиуллиной

Традиционно, на пресс-конференции Эльвира Сахипзадовна попыталась объяснить, что, почему и зачем. Выделил пару увлекательных цитат:

🗣 «Текущее инфляционное давление, в том числе устойчивое, снижается быстрее, чем прогнозировалось ранее. Экономика продолжает возвращаться к траектории сбалансированного роста»

Грубо говоря — риск гиперинфляции исчез.

🗣 «Устойчивая тенденция к снижению инфляционных ожиданий пока не сформировалась. Долгосрочные ожидания, рассчитанные из инструментов финансового рынка, немного снизились»

Здесь все логично. Люди пока не совсем понимают, что такое «снижение инфляции», ведь они ходят в магазин и видят цены, а там, мягко говоря, мало что дешевеет.

🗣 «Номинальные процентные ставки в большинстве секторов финансового рынка снизились. В реальном выражении это снижение оказалось менее значительным, учитывая замедление текущего роста цен»

Интересно выходит, нет? ЦБ признает, что снижение ставки ≠ улучшения качества жизни людей. Замедление инфляции "съедает" эффект от снижения номинальных ставок. То есть кредиты и депозиты в реальном выражении (с учётом покупательной способности рубля) остаются почти такими же дорогими или малоприбыльными, как раньше. Поэтому с кредитами не торопитесь

🗣 «Высокие процентные ставки способствуют привлекательности рублевых активов для российских граждан и компаний в сравнении с иностранными»

Для меня немного странное заявление. У нас нет других альтернатив, а за такую привлекательность мы давно платим ещё большую цену в виде высокой реальной инфляции. Напомню, что сейчас торговля валютой (кроме фьюча) закрыта, торговля иностранными акциями также закрыта для 90% участников рынка

В итоге выступление получилось нейтральным или умеренно-жестким. По сути, ЦБ признал все успехи, достигнутые в борьбе с инфляцией, но не более того. Словесные интервенции, как всегда, их любимый инструмент, чтобы держать нас в тонусе

Но что происходит с рынком❓

Как уже сказал, рынок ответил на весьма положительные результаты весьма негативным откликом — что было ожидаемо.

👀 Люди покупали активы под прекрасный геополитический фон (провал пошлин Трампа) + позитивные ожидания снижения инфляции. Как итог, хорошая прибыль с рынка, который вырос на 9%.

В лидерах падения — застройщики (ПИК, Самолёт) и компании с большими долгами (Мечел, АФК Система, ВК). При ставке 18% обслуживать кредиты всё ещё дорого, а ипотека остаётся недоступной для большинства. Интерес к ним будет появляться только уже ближе к следующему заседанию по ставке.

🤔 Лично я доволен решением, хоть честно ожидал немного другого. Сейчас стало больше уверенности в том, что следующее решение будет не таким резким, как это. На этой неделе ждём отчёты экспортёров, и они, скорее всего, будут грустными: сильный рубль бьёт по их прибыли, а значит, и по дивидендам. А это будет давить на акции и индекс в целом. Всем быть осторожнее)

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Норникель — компания с прибылью, но ее чистая прибыль словно застыла. Как так выходит: бизнес эффективен, а расти не может? Сегодня мы разберем сильные и слабые стороны Норникеля, его перспективы и главное — стоит ли вкладывать в него деньги прямо сейчас, взвесив все «за» и «против».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

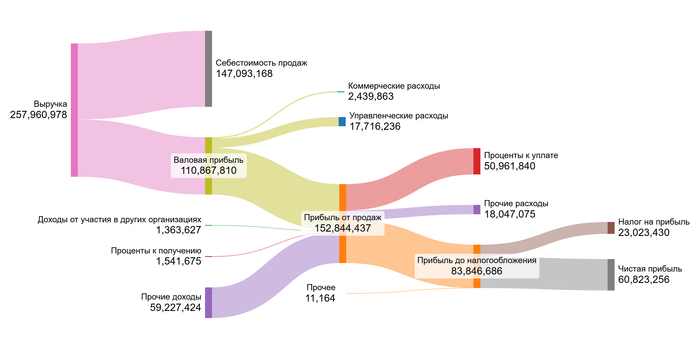

Норникель сегодня.

Продолжаем наш разговор о секторе «Металл и Добыча» (Metals & Mining). В центре внимания — «Норильский никель», мировой лидер по производству никеля, палладия и меди. Эти металлы — основа для электромобилей и гаджетов, а значит, растущий «зеленый» тренд играет компании на руку. Но есть и обратная сторона: цены на никель капризны, как погода в Норильске — цена на бирже то взлетает, то падает, напрямую влияя на котировки акций Норникеля. Заманчивый потенциал, но с ощутимыми рисками.

Прогноз стоимости акций Норникеля методом дисконтированных денежных потоков.

Чтобы понять, чего стоят акции Норникеля на самом деле, мы использовали метод дисконтирования денежных потоков (DCF). Проще говоря, посчитали, сколько компания сможет заработать в будущем, и привели эти суммы к сегодняшнему дню, учитывая риски и стоимость денег. Для анализа брали свежие российские стандарты отчетности (РСБУ) с 2022 года, квартал за кварталом — это дает четкую картину динамики.

Заглядываем на два года вперед — достаточно, чтобы увидеть тенденции, но не слишком далеко, чтобы не гадать на кофейной гуще. Рост выручки взяли скромный, консервативный — всего 2% в год (как в среднем по отрасли), чтобы не рисовать радужных, но маловероятных сценариев. Процентные ставки для расчетов — актуальные из бюллетеня ЦБ РФ на июль 2025 года: 12,65% в долларах и 15,59% в рублях. Эти цифры влияют на то, как дорого компании обходится привлечение капитала.

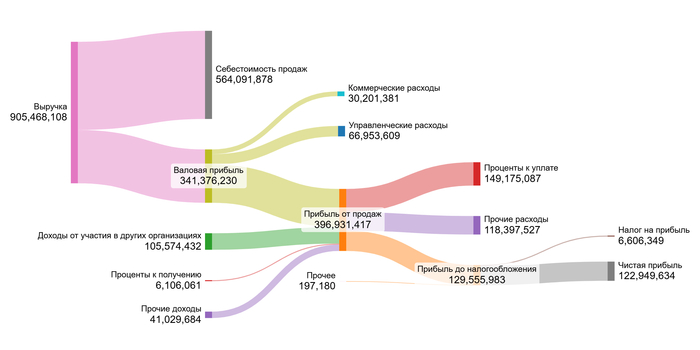

Рассмотрим, как выручка преобразуется в чистую прибыль. Графики в нашей галерее иллюстрируют изменения финансовых показателей компании.

2022 год

2023 год

2024 год

1 квартал 2025 года

Можно заметить следующие тренды:

Выручка: Растет плавно и предсказуемо: 837 млрд ₽ (2022) → 905 млрд ₽ (2024) — плюс 8% за два года. Старт 2025-го (257 млрд за квартал) — в том же ритме. Хороший, стабильный фундамент.

Чистая прибыль: Настоящие американские горки! Взлет до 282 млрд ₽ в 2023-м, затем обвал до 122 млрд ₽ в 2024-м. Первый квартал 2025-го — 60 млрд ₽. Если темп сохранится, годовой итог может обойти 2024-й, но волатильность налицо.

Доходы от участия в других компаниях: Фейерверк в 2023-м (335 млрд ₽!), но уже в 2024-м — спад до 105 млрд ₽. Источник непостоянный.

Проценты к уплате: Растут как снежный ком: -52 млрд ₽ (2022) → -149 млрд ₽ (2024). Долговая нагрузка ощутимо давит на результаты.

Прочие расходы: Резко подскочили в 2023-м (-225 млрд ₽), но к 1 кварталу 2025-го вернулись к норме (-18 млрд ₽).

Итог по финансам: Выручка и валовая прибыль держатся уверенно. А вот чистая прибыль — под прессом финансовых обязательств (те самые проценты по долгам). Улучшить чистую прибыль — ключ к настоящему развитию.

Норникель работает в секторе Metals & Mining (добыча и переработка металлов).

Средние финансовые показатели Норникеля

Как Норникель выглядит рядом с конкурентами в Metals & Mining?

Себестоимость (62.45% от выручки): Чуть лучше среднего по отрасли (65.24%). Отлично! Значит, компания умело контролирует расходы на добычу и переработку.

Коммерческие расходы (2.18%): Чуть выше средних 1,78%. Не критично.

Управленческие расходы (7.41%): Значительно ниже отраслевых 14,17%.

Доходы от участия (16.77%): Уникальное преимущество! У большинства конкурентов этот показатель почти нулевой.

Проценты к получению (0.57%): Скромнее средних 8,27%. Прибыль от «дочек» выводится в основном дивидендами, а не процентами.

Проценты к уплате (12.16%): Практически на уровне отрасли (12.63%). Долги — общая проблема для всей отрасли.

Сальдо прочих расходов (-6.7%): Хуже среднего показателя (+2.9%).

Операционная маржа Норникеля (26.44%) уверенно выше средней по отрасли (24.52%). Это важнейший сигнал: компания сохраняет конкурентное преимущество — из каждого рубля выручки она оставляет себе 26 копеек операционной прибыли до уплаты процентов и налогов.

Сколько стоят деньги для Норникеля? (WACC)

Средневзвешенная стоимость капитала (WACC) — это минимальная доходность, которую инвесторы ожидают от компании, учитывая все риски. Мы учли:

Безрисковую ставку (4.95%) — доходность самых надежных активов.

Премии за риск: страновой (4.02%), рыночный (8.35%) и специфические риски самой компании (1%).

Поправку на капитализацию (-0.37%).

WACC Норникеля

Итоговый WACC: 19,84% в рублях. Чем выше эта цифра, тем сильнее «обесцениваются» будущие доходы компании в сегодняшних расчетах. Это как высокая инфляция для будущих денег. Теперь у нас есть все, чтобы определить справедливую цену акции.

Оценка акций: Два взгляда на будущее.

Рассчитаем стоимость компании через два сценария: консервативный рост по отрасли и реинвестиционный прогноз. Это поможет понять, насколько акции сейчас недооценены или переоценены.

Сценарий 1: Консервативный рост (2% в год).

Если выручка будет расти как в среднем по отрасли, метод DCF показывает справедливую цену акции в 33,01 рубля. Это на 68,1% ниже текущей рыночной цены! Такой разрыв говорит: инвесторы закладывают в цену гораздо более оптимистичные ожидания роста, чем скромные 2%. Хорошая новость: даже в этом сценарии компания справится с долгами.

Сценарий 2: Ожидаемый темп роста (на основе реинвестиций).

Если смотреть, сколько компания реально может реинвестировать из прибыли и какую отдачу это даст, получаем отрицательный рост выручки (-1.45% в год). В этом случае DCF дает цену всего 14,02 рубля — на 86,45% ниже рынка. Даже при падении выручки компания теоретически покроет долги, но сценарий заставляет серьезно усомниться в текущих рыночных ожиданиях.

Почему же рынок так верит в Норникель? Текущая цена (~103 руб.) предполагает рост выручки на 10% в год (в 5 раз выше консервативного сценария!) и чуть более низкую ставку дисконтирования (18%). Реально ли это? Данные последних 3 лет говорят: вряд ли.

Максимальный рост выручки — всего 4% в год.

Чистая прибыль скакала как мячик: от 282 млрд ₽ (2023) до 122 млрд ₽ (2024).

Долги душат: выплаты по процентам в период с 2022 по 2024 год выросли на 182%.

Чтобы цена в 100+ рублей стала оправданной, Норникелю нужны:

Взлет цен на никель и палладий.

Существенное снижение долговой нагрузки.

Возврат стабильных дивидендов.

Расчеты DCF указывают — текущая цена акций Норникеля выглядит завышенной. Однако, если вы верите в скорый бум цен на металлы или ждете щедрых дивидендных решений — акция может стоить риска. Но риска осознанного.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли вкладывать в Норникель?

В начале мы удивлялись: почему акции Норникеля так дороги, если расчеты показывают гораздо меньшую стоимость? Теперь картина ясна. Компания – ключевой игрок на волне «зеленых» технологий, и рынок верит в этот потенциал. Но сегодняшние финансовые результаты и темпы роста эту веру не оправдывают. Норникель – как мощный, но неторопливый ледокол. Он надежен, но разгоняется медленно. Инвестиция в него – ставка на очень отдаленную перспективу.

А как думаете вы? Готовы ли вы положить акции Норникеля в долгий ящик на 5-10 лет в надежде на «зеленый» прорыв? Или для вас важнее компании с быстрым ростом и дивидендами здесь и сейчас? Поделитесь вашим мнением в комментариях!

А чтобы не пропустить новые аналитические разборы, подписывайтесь на канал в Телеграм. Удачи на рынке!

Друзья, как проходит ваше инвестиционное лето? Ничего не забыли, ничего не пропустили? Уже июль подходит к концу и мы от дивидендов плавно переходим к отчетности эмитентов, хотя распределение прибыли тоже останется в повестке.

28 июля - операционные итоги 1 полугодия от ТГК-1;

28 июля - заседание совета директоров ВИ.ру по дивидендам;

29 июля - операционные итоги 1 полугодия от Хэндерсон;

29 июля - отчётность по МСФО за 1 полугодие от Яндекс;

29 июля - отчётность по МСФО за 1 полугодие от Сбербанка;

30 июля - отчётность по РСБУ за 1 полугодие от РусГидро;

30 июля - отчётность по РСБУ за 1 полугодие от Европлан;

30 июля - отчётность по РСБУ за 1 полугодие от Аэрофлот;

30 июля - отчётность по МСФО за 1 полугодие от Новатэк;

30 июля - данные о недельной инфляции от Росстата;

31 июля - отчётность по МСФО за 1 полугодие от ЭЛ5 Энерго;

31 июля - операционные итоги 1 полугодия от Мать и дитя;

31 июля - отчётность по МСФО за 1 полугодие от ВТБ;

1 августа - объем торгов за июль от Московской биржи.

Всем желаю успешной инвестиционной недели и роста портфелей💼

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

В сервисе учёта инвестиций Snowball income можно не только инвестиции учитывать, но ещё и подглядывать за другими портфелями и популярными бумагами. Смотрим, какие акции самые популярные у пользователей Снежка и сравниваем с народным портфелем Мосбиржи.

Я активно инвестирую в дивидендные акции, облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,5+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры дивидендных акций, облигаций, фондов и много другого крутого контента.

Сначала посмотрим состав народного портфеля, а потом посмотрим топ юзеров Снежка.

Держат в портфеле: ао 42% / ап 25,6% пользователей

Дивдоходность: ао 11,3% / ап 11,4%

Самая популярная компания — Сбер, хотя если считать по отдельности, то обычка и префы уступят Лукойлу, но очевидно, что хотя бы одна из этих акций есть более чем у 44,2% пользователей, а то и 50%. Зелёная кэш машина везде ей остаётся. У меня в портфеле тоже есть — обычка. В народном портфеле обе есть.

Лукойл

Держат в портфеле: 44,2% пользователей

Прогнозная дивдоходность: 19,5%

Дивидендный аристократ (интересно, надолго ли), завсегдатай почти любых топов. Есть некоторые сомнения из-за цен на нефть, что ближайшие дивиденды будут высокими, но они точно будут. В моём портфеле, как и в народном, есть.

Роснефть

Держат в портфеле: 36,6% пользователей

Прогнозная дивдоходность: 7,8%

Самый крупный нефтяник России, легендарно разрабатывающий Восток Ойл. На небе о нём только и разговоров, но пока только разговоров. Дивиденды платит, но показатели падают. Пока дёшево, все берут. И я беру, у меня в портфеле есть. В народном есть тоже.

Новатэк

Держат в портфеле: 29,1% пользователей

Прогнозная дивдоходность: 7,15%

Антибенефициар санкций и второй газовый гигант. Положение не безнадёжное, но сложное. У меня в портфеле имеется, но не докупаю. В народном портфеле нет.

Газпром

Держат в портфеле: 27,7% пользователей

Прогнозная дивдоходность: 0%

Если хотите точно не получить дивиденды, тогда вам сюда. Народное достояние присутствует и в народном портфеле, а вот в моём портфеле его нет.

Северсталь

Держат в портфеле: 27,4% пользователей

Прогнозная дивдоходность: 9%

Один из аутсайдеров этого года, отказавшийся от дивидендов в обмен на сохранение низкой долговой нагрузки при низких ценах на металл. Не уверен, что дивиденды так просто разморозят (Снежок прогнозирует 9% — сомнительно, но окэй). При удачной конъюнктуре всё снова будет хорошо. У меня в портфеле есть, а в народном нет.

Мосбиржа

Держат в портфеле: 24,3% пользователей

Прогнозная дивдоходность:14,7%

Продавец лопат всегда остаётся в плюсе. Правда растут операционные расходы, но она и зарабатывает хорошо, дивиденды платит исправно. У меня в портфеле есть немного, а в народном портфеле нет.

X5

Держат в портфеле: 24,1% пользователей

Прогнозная дивдоходность: 28,8%

Ну это просто дивидендная бомба похлеще ВТБ. Потому что ждут, что дивиденды будут продолжать платить. У меня в портфеле есть, не очень много, в народном портфеле тоже есть.

Татнефть-ап

Держат в портфеле: 23,5% пользователей

Прогнозная дивдоходность: 17,5%

Формально это уже одиннадцатая акция (у Сбера же две), но крепкий дивидендный нефтяник заслуживает находиться в топе. У меня в портфеле есть, в народном нет.

НЛМК

Держат в портфеле: 23,4% пользователей

Прогнозная дивдоходность: 0%

Тут Снежок не постеснялся поставить 0% дивидендов, не то что по Северстали. Кто знает, кто знает. Собственно, про НЛМК могу повторить то же самое, что и по Северу. У меня в портфеле тоже есть, в народном нет.

💼 Сравним портфели

⚔️ В итоге, у меня в портфеле есть 9 из 10 (или 9 из 11, если считать префы Сбера), нет Газпрома и префов Сбера. Конечно, веса разные у акций, но присутствуют же. Что касается народного портфеля, у меня есть всё кроме ВТБ, Газпрома и префов Сбера.

⚔️ Расхождение с народным портфелем существенное. В народном портфеле нет Новатэка, Северстали, Мосбиржи, НЛМК и Татнефти. Зато там есть Т, ВТБ, Яндекс и префы Сургута.

Все субъективно, методы подсчётов разные, так как народный портфель основан на данных по нетто-объёму, а Снежок показывает процент пользователей, у которых в портфелях есть те или иные акции. Тем не менее, каждый может сделать свои выводы или сравнить со своим портфелем. Кто какие сделал?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.