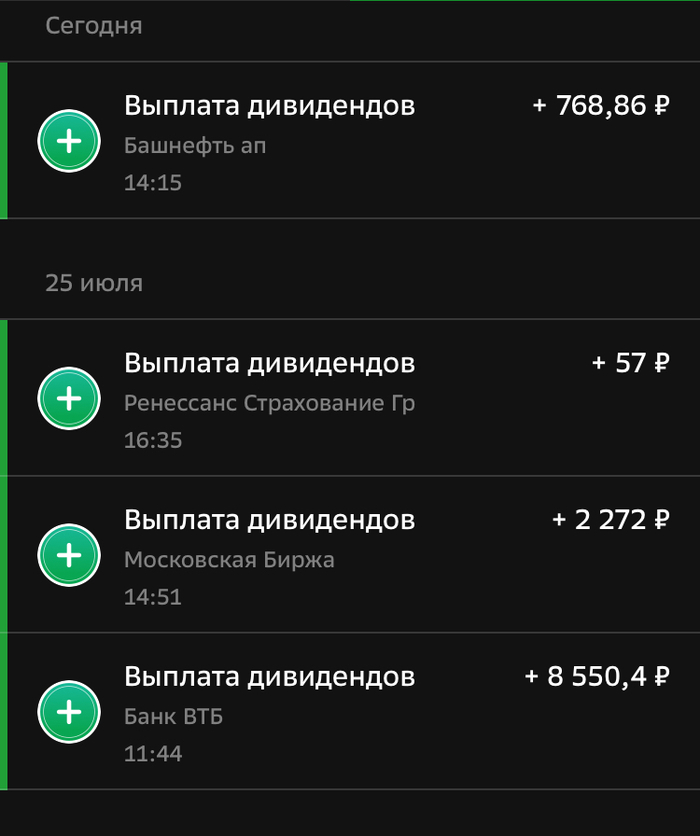

Моя дивидендная копилка текущего года на прошлой неделе очень неплохо пополнилась. Поступили дивиденды от компаний Россети Ленэнерго, Газпром нефть, Россети Волга, МТС, ВТБ, Т-Технологии.

09.01.2025 Северсталь +6914,72

22.01.2025 Татнефть-п +8094,65

26.01.2025 Роснефть +18272,25

02.02.2025 Астра +98,72

01.05.2025 Яндекс +2088

12.05.2025 БСПБ +5430,2

23.05.2025 Новатэк +6209,45

28.05.2025 Т-Техно +668

18.06.2025 Лукойл 27777

22.06.2025 ФосАгро +1665

26.06.2025 Татнефть-п +20440,95

15.07.2025 Россети ЦП +11359,9

18.07.2025 Россети ЛЭ-п +12417,77

23.07.2025 Газпром нефть +10889,6

23.07.2025 Россети Волга +4120

23.07.2025 МТС +20027

25.07.2025 ВТБ +10801,4

28.07.2025 Т-Технологии +718

ИТОГО +167992,61

Поступившие в мою импровизированную дивидендную копилку дивиденды растут день ото дня. А впереди еще немало солидных выплат. Но все же, пока есть некоторые сомнения, удастся ли по дивидендвм обойти результат прошлого года. Посмотрим.

Знаете ли вы, какая алкогольная компания обгоняет конкурентов по росту дивидендов, доходности и цене с момента IPO? Почему рынок оценивает каждый её рубль прибыли в четыре раза дешевле, чем у соперников? Эта статья будет полезна инвесторам, которые ищут возможности в секторе алкоголя и хотят найти явного лидера с лучшими показателями доходности, роста и стоимости. Сейчас мы выясним, почему Novabev Group может быть наиболее выгодным выбором!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Novabev Group: ключевой игрок на рынке алкоголя с амбициозными планами.

Novabev Group — крупный российский производитель и дистрибутор алкогольной продукции. Компания не только создает собственные бренды алкоголя, но и владеет одной из ведущих розничных сетей «Винлаб», что дает ей уникальный контроль над всей цепочкой — от производства до прилавка. Это выделяет компанию среди конкурентов, таких как Абрау-Дюрсо и Алкогольная группа Кристалл, которые так же котируются на Московской бирже.

Недавно Новабев Групп столкнулась с кибератакой. 14 июля злоумышленники взломали IT-системы компании. Они требовали выкуп, но руководство отказалось платить. Личные данные покупателей не пострадали.

В Госдуме предложили ввести понятие «алкомаркет». Это магазин, где алкоголь приносит больше половины выручки. Такие точки хотят размещать не ближе 100 метров от жилья, школ и больниц. Депутаты считают, что это снизит потребление алкоголя и улучшит здоровье граждан.

Новабев Групп, несмотря на трудности, смотрит в будущее с оптимизмом. Компания намерена провести IPO своей сети «Винлаб». Это решение обосновано отличными результатами: продажи и количество магазинов непрерывно увеличиваются. «Винлаб» уже не просто драйвер текущих успехов, но и главный кандидат на привлечение новых инвестиций через IPO.

Расчет справедливой цены акций Novabev Group.

Чтобы понять, сколько действительно может стоить акция Novabev Group, применим метод дисконтированных денежных потоков (DCF). Это способ оценить будущую стоимость компании, основываясь на её ожидаемых доходах.

За основу взял отчетность Novabev (РСБУ), начиная с 2022 года, поквартально. Это дает детальную картину прошлого. Заглядываем на 2 года вперед, предполагая годовой рост в 5,0%. Для учета стоимости денег во времени используем ставки ЦБ РФ (на 07.07.2025): 12,65% в долларах и 15,59% в рублях.

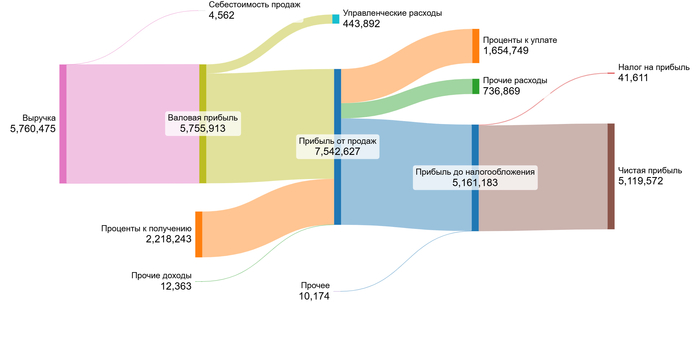

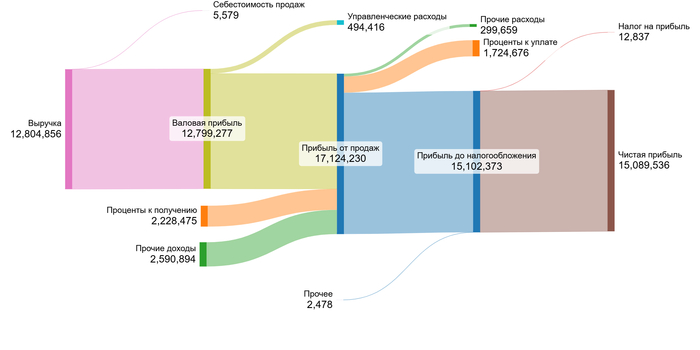

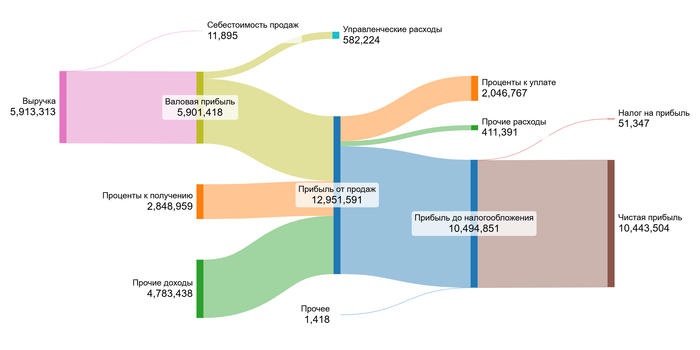

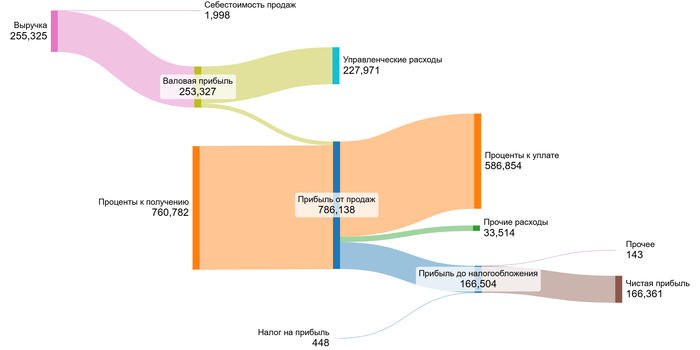

Как менялись финансовые показатели компании год от года, наглядно показано на графиках ниже. Данные указаны в тысячах.

2022 год

2023 год

2024 год

1 квартал 2025 года

На графиках видно, что выручка резко выросла в 2023 году (+122%), но в 2024-м упала до уровня 2022-го. Валовая прибыль и прибыль от продаж повторяют эту динамику. Управленческие расходы растут (с -444 млн. до -582 млн.).

Доходы от участия в других компаниях нулевые, что не типично для холдинга. Из отчетности видно, что они полностью входят в выручку. Проценты к получению растут (+2,8 млрд. в 2024), но и долговая нагрузка усиливается (проценты к уплате -2,05 млрд.).

Сравним компанию с отраслевыми показателями:

Средние финансовые показатели Новабев Групп

Себестоимость (-0.09% выручки): Необычно низко, особенно на фоне среднего по отрасли (-1.99%). Компания является холдингом и выручка состоит из доходов от дочерних компаний.

Коммерческие расходы (0.00%): Совпадает с отраслевым нулем. Норма.

Управленческие расходы (-6.44%): Лучше чем в среднем по отрасли (-9.63%).

Доля участия (0.00%): Совпадает с отраслью (0.00%). Норма.

Проценты к получению (30.53%): Совпадает с отраслевым показателем.

Проценты к уплате (-22.85%): Чуть выше среднего (-21.29%).

Сальдо (23.91%): Заметно выше отраслевого (12.45%).

Компания показывает высокую, характерную для сектора маржу, с крайне низкой себестоимостью, эффективными управленческими расходами и сильным чистым финансовым доходом, превосходящим отрасль.

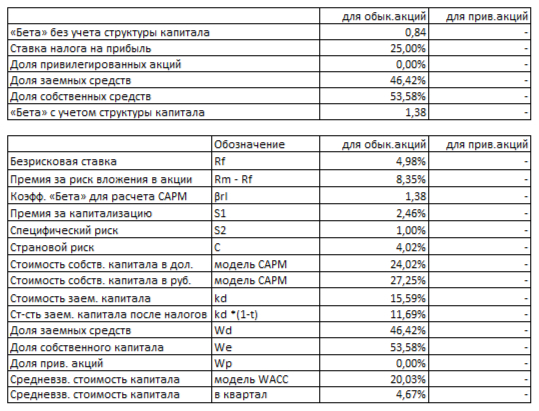

Сердце DCF — средневзвешенная стоимость капитала (WACC). Это минимальная ожидаемая доходность с учетом всех рисков. Более высокий WACC снижает текущую оценку будущих денег.

Основа для расчета WACC:

Безрисковая ставка (доходность 30-летних US Bonds): 4,98% ($)

Премия за страновой риск (Россия): 4,02% ($)

Премия за риск акций: 8,35% ($)

Премия за малый размер компании: 2,46% ($)

Премия за специфический риск компании: 1,00% ($)

WACC Новабев Групп

Итоговый WACC составляет 20,03% в рублях. Эта ставка, учитывая текущую ситуацию, показывает, что инвестиции в компанию не сопряжены с высоким риском.

Два сценария оценки акций Новабев Групп.

Я смоделировал два сценария, чтобы понять диапазон возможной справедливой цены акции Новабев Групп: один — с ростом как в среднем по отрасли, второй — на основе ее собственной рентабельности.

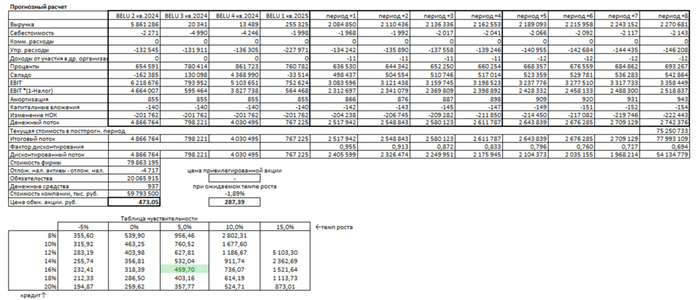

Итоговый расчет Новабев Групп

Сценарий 1: Рост 5% в год (Осторожный)

Представим, выручка консервативно растет на 5% ежегодно. Метод DCF суммирует все будущие свободные денежные потоки, приводит их к сегодняшней стоимости и вычитает обязательства компании. Так мы получаем стоимость бизнеса сейчас. Поделив ее на число акций, получилось: 473,05 руб. за акцию. Это на 9,88% выше текущей рыночной цены (~430.50 руб.). Цена выше рынка — сильный позитивный сигнал. Он означает, что будущих потоков должно хватить на полное покрытие долгов и создание стоимости для акционеров.

Но! Даже хороший результат DCF — лишь часть картины. Прежде чем покупать, я бы сравнил Новабев Групп с другими компаниями по ключевым критериям: рост чистой прибыли и дивидендов, маржа, динамика цены с IPO, показатель «цена/прибыль» (P/E) и дивидендная доходность (чем собственно мы и займемся дальше).

Сценарий 2: Рост -1.89% в год (На основе рентабельности компании)

Ожидаемый темп роста (-1.89%) рассчитан как произведение доли реинвестируемой прибыли на рентабельность капитала (прибыль на вложенный рубль).

Если выручка будет снижаться на 1,89% в год, DCF дает 287,39 руб. за акцию. Это на 33,24% ниже рынка.

Хотя цена ниже, она положительна — значит, в этом сценарии компания все равно сможет обслужить свои долги за счет будущих доходов. Платежеспособность сохраняется.

Рыночная цена: Что она нам говорит?

Текущая котировка (~430.50 руб.) в моей модели чувствительности ближе всего к параметрам: средняя кредитная ставка 16% и темп роста 5% (как в Сценарии 1).

Сможет ли компания держать 5% рост? Вероятность умеренная. Ее ключевой драйвер — сальдо финансовых операций (проценты полученные минус уплаченные). Успех зависит от стабильности процентных доходов и управления долгом. Рынок, похоже, верит в этот оптимистичный сценарий, но риски высоки.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы и перспективы.

Мы начали с вопроса: почему Novabev Group (BELU), лидирующая по росту дивидендов, доходности и цены акций, торгуется с таким низким P/E, в разы дешевле конкурентов? Мой анализ показал: компания предлагает уникальное сочетание. Она генерирует денежные потоки, щедро делится ими с акционерами и при этом рынок ее существенно недооценивает по мультипликаторам. Моя осторожная DCF-оценка показала потенциал роста в 10% от текущей цены. Novabev Group (BELU) выглядит мощным кандидатом как для инвесторов в рост (благодаря планам IPO «Винлаб»), так и для доходных стратегий (рекордные дивиденды) и стоимостного подхода (низкий P/E) — редкая комбинация в одном активе!

На сегодня это всё! Спасибо, что дочитали до конца.

Не забудьте поставить лайк, если разбор Novabev Group был вам полезен!

Подписывайтесь на мой Телеграм-канал, чтобы не пропустить новые разборы компаний.

Вчерашняя история с сокращением сроков ультиматума от Трампа с 50 дней до 10-12 дней, на мой взгляд, больше похожа на словесные интервенции чисто поиграть на нервах, так как после прохождения установленного Трампом срока ожидаются 100% пошлины для любых стран, которые приобретают российское сырье, в частности Китай и Индия.

С учетом того, что США пытается сейчас разрядить обстановку с Китаем в рамках торговых переговоров, очень хочется посмотреть, как Трамп им лупанет очередные 100% пошлины.

В тоже время, российский рынок акций, откровенно, превратился в спекулятивную помойку, который от любого чиха Трампа шарашит в разные стороны, застрял с мая в жесткой спекулятивной пиле, от которой, пока что, лучше держаться подальше без явный признаков улучшения по геополитике. Заметил, что снижение ключевой ставки ЦБ, на которую так все молились, не сильно помогает росту Индекса Мосбиржи.

СИБУР — крупнейшая нефтегазохимическая компания в России, образована в 1995 году. В 2021 году приобрела ТАИФ, укрепив позиции на внутреннем рынке. Производит полимеры, каучуки, пластмассы и олефины на основе попутного нефтяного газа и других углеводородов.

Продукция поставляется в более чем 80 стран. Международные партнёры — Reliance, КазМунайГаз, Sinopec. Также компания имеет доли в проектах в Индии и Казахстане, а торговые офисы расположены в Китае.

📍 Параметры выпуска СИБУР 001Р-07:

• Рейтинг: AAA (RU) от АКРА

• Номинал: 1000Р

• Объем: не менее 20 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 14,50% годовых (YTM не выше 16,50% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Сбор заявок: до 29 июля

• Дата размещения: 01 августа

Финансовые результаты по МСФО за 2024:

• Выручка — увеличилась на 7,7%, до 1,171 трлн рублей;

• EBITDA — сократилась на 2,2%, до 476,96 млрд рублей;

• Рентабельность по EBITDA — 40,7%;

• Чистый долг компании на конец 2024 года — составил 863 млрд рублей, увеличившись на 35% к 2023 году.

• Соотношение чистого долга к EBITDA в рублёвом выражении — 1,8x, что соответствует среднему показателю за последние пять лет.

Рост долга объясняется инвестициями: завершено строительство этиленового комплекса, модернизирована линия полиэтилена, продолжается ввод Амурского ГХК.

В обращении находится 6 выпусков облигаций компании и 9 выпусков валютных облигаций:

• СИБУР Холдинг 001Р выпуск 1 $RU000A104XW2 Доходность — 17,49%. Купон: 9,15%. Текущая купонная доходность: 9,40% на 5 месяцев, выплаты 4 раза в год.

• СИБУР ХОЛДИНГ 001Р-03 USD $RU000A10AXW4 Доходность — 5,33%. Купон: 9,60%. Текущая купонная доходность: 8,53% на 3 года, выплаты 12 раз в год.

📍 Похожие выпуски облигаций по параметрам в которые инвестирую сам:

• ОФЗ 26224 $SU26224RMFS4 Доходность — 13,89%. Купон: 6,90%. Текущая купонная доходность: 8,41% на 3 года 9 месяцев, выплаты 2 раза в год.

• ОФЗ 26237 $SU26237RMFS6 Доходность — 13,81%. Купон: 6,70%. Текущая купонная доходность: 7,99% на 3 года 7 месяцев, выплаты 2 раза в год.

• ВИС ФИНАНС БО П09 $RU000A10C634 (А) Доходность — 17,89%. Купон: 17,00%. Текущая купонная доходность: 16,79% на 2 года 11 месяцев, выплаты 12 раз в год.

• Балтийский лизинг БОП18 $RU000A10BZJ4 (АА-) Доходность — 19,85%. Купон: 19,00%. Текущая купонная доходность: 18,68% на 2 года 11 месяцев, выплаты 12 раз в год.

• Делимобиль 001Р-06 $RU000A10BY52 (А) Доходность — 19,05%. Купон: 20,00%. Текущая купонная доходность: 18,68% на 2 года 10 месяцев, выплаты 12 раз в год.

• ВУШ 001P-04 $RU000A10BS76 (А-) Доходность — 18,67%. Купон: 20,25%. Текущая купонная доходность: 18,80% на 2 года 9 месяцев, выплаты 12 раз в год.

Что по итогу: Данный выпуск выглядит достойной альтернативой ОФЗ. Также его параметры схожи с облигацией РЖД 1Р-44R утвержденным купоном 13,95%. Сильного роста цены после размещения ожидать не стоит, но в горизонте года такие выпуски могут прибавить в стоимости.

Интересно будет посмотреть, какой итоговый купон получит выпуск от СИБУР. Если его снизят ниже 14%, то, пожалуй, предложение потеряет всякий интерес для меня.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

Добро пожаловать в мир, где экономика трещит, мемы летают, а рынок реагирует на TikTok быстрее, чем на отчёты о прибыли. В этой подборке — реальные и максимально абсурдные кейсы из мира финансов, которые произошли в 1 полугодии 2025 года. От пончиков, ставших оружием спекулянтов, до миллиардных падений из-за одной твита.

История №1: Министр, биткойн и немного даркнета.

Представьте: вы — уважаемый министр юстиции Чехии. Костюм от Hugo Boss, утро начинается с кофе и репортажа о новых законах. И вдруг... на кошелек падает 468 биткойнов — по текущему курсу (май 25) это около $45 миллионов. Не от бабушки. А от человека, который когда-то владел даркнет‑маркетплейсом.

А теперь — внезапный квест: что делать?

Вот что сделал министр:

Принял пожертвование.

Сказал: «Это на общественное благо».

Отказался объяснять, откуда крипта.

И только потом, после общественного возмущения и голосования по вотуму недоверия, — ушёл в отставку.

Если вам кажется, что это звучит как фантастика — добро пожаловать в политическую реальность 2025 года, где крипта уже не валюта будущего, а часть коррупционных схем настоящего.

Итог: Скандал ударил по всей правящей коалиции. Оппозиция заявила о попытке легализовать деньги криминала. Общество — в шоке. Политики пытаются притвориться, что не видели ничего. Всё это снова открыло вечный вопрос: может ли крипта быть “чистой”, если её дарят политики и при этом нет KYC?

История №2: Сладкий шортсквиз: как убыточная сеть пончиков взлетела на 50% благодаря TikTok и Reddit.

Июль 2025 года. Рынок спокоен. В эфире CNBC аналитик рассказывает про рецессию, ставки ФРС и китайские полупроводники. И вдруг — бах! — акции Krispy Kreme ($DNUT) летят вверх. На +13% за день. На +50% за неделю. И это не ошибка Bloomberg.

Что случилось? Krispy Kreme случайно превратилась в новый мем-актив, как в старые добрые времена GameStop и AMC. Только теперь вместо геймеров — сладкоежки.

Убыточный отчёт — лучший повод для роста?

Началось всё как обычно: Компания отчиталась за 1 квартал. Цифры — так себе:

Выручка упала на 15%;

Операционные издержки выросли;

Убытки;

Сеть закрыла 8 точек в США и 3 в Бразилии.

Финансовый директор честно признал:

“На фоне роста цен на сахар и муку нам тяжело сохранять маржинальность”.

💡 Логичный вывод инвестора: продавать. 💡 Вывод TikTok-трейдера: покупать, чтобы унизить шортистов и заработать на мемах.

А дальше — взрыв

В TikTok появляется вирусное видео. Reddit подхватывает. Появляется хэштег #DonutSqueeze.

А дальше всё по сценарию:

Тысячи розничных трейдеров начинают скупать DNUT;

Алгоритмы подхватывают всплеск объёмов;

Позиции шортистов ликвидируются — цена взлетает ещё;

Новости подогревают хайп. Начинают писать Forbes, MarketWatch.

Кто нажился?

Ранние покупатели — те самые, кто купил "пончики" в начале тренда — удвоили депозиты.

Алготрейдеры.

И сам Krispy Kreme, чьи IR-менеджеры теперь изучают Reddit вместо Bloomberg.

Кто пострадал?

Хедж-фонды, которые шортили акцию, исходя из логики и фундаментала.

И те, кто зашёл в хайп на пике, а вышел на дне.

Вывод:

Мы живём в эпоху, где мемы двигают рынки сильнее, чем ставки центробанков. Когда рецессия не страшна, если у компании правильное название и пончик в логотипе. А фундаментальный анализ — это скорее повод для шорта, чем для покупки.

Потому что капитализм 2025 — это смесь TikTok, Reddit и сахарной глазури.

История №3: Когда Трамп назвал Маска «сумасшедшим» — и рынок сломался.

Июнь 2025 года - акции Tesla падают на 14% за день. Паника, стоп-лоссы, фонды бегут. Кто виноват? Не Илон. Не ИИ. Даже не производственные отчёты. Причина — твит. Но не обычный.

Это был твит Дональда Трампа.

А теперь представьте: президент США (на секундочку, действующий) называет Илона Маска «a crazy bastard» и заявляет, что SpaceX получает слишком много от государства и ведёт себя как «частная монархия».

📉 Что происходит:

Tesla — минус $150 млрд капитализации за сутки;

Twitter (или Truth Social) взрывается;

инвесторы не понимают, кто теперь важнее: инновации или настроение Белого дома.

Немного анализа:

С точки зрения рынка, Маск — это компания, и любое нападение на него воспринимается как риск бизнеса;

С точки зрения политики — президент просто тянет одеяло на себя. Кто из них круче?

Пик абсурда: После твита Трампа, некоторые трейдеры начали шортить не Tesla, а индексы инноваций. Типа, ну а вдруг он и про Apple завтра что скажет?

История №4: Как стейблкойн стал нестабильно богатым — IPO Circle

Вы когда-нибудь видели, чтобы стейблкойн, который по определению должен быть стабильным, улетал на +168% за день? Да, да, да....вы сразу возразите, что USDC не вырос на 168%. Но я о компании Circle Internet Financial — эмитента USD Coin (USDC), одного из крупнейших стейблкойнов в мире. Для самый заинтересованных - посмотрите отчетность компании и их активы. Ссылка на SEC.

Пролог:

Circle выходит на NYSE с тикером $CRCL. И тут начинается: старт по $31 — и в течение первых часов торгов цена улетает выше $83. Все такие: «Секунду… разве это не простой эмитент стейблкойна?» Итог: +168% в первый день.

Что происходит? 🤡

В мире 2025 года крипта снова в моде. После 2 лет затишья, когда регуляторы гонялись за всем, что начиналось с “de-”, наступила волна массового институционального возвращения: BlackRock запустил свой биткоин-ETF, Fidelity подключила стейкинг, и вот — Circle решила, что момент настал.

Почему это важно?

IPO Circle показывает сразу два тренда:

Институциональные инвесторы снова жаждут крипты. Причём жаждут — не глядя на отчётность.

Фондовый рынок — это не про здравый смысл. Это про хайп, эмоции и… иногда про мемы.

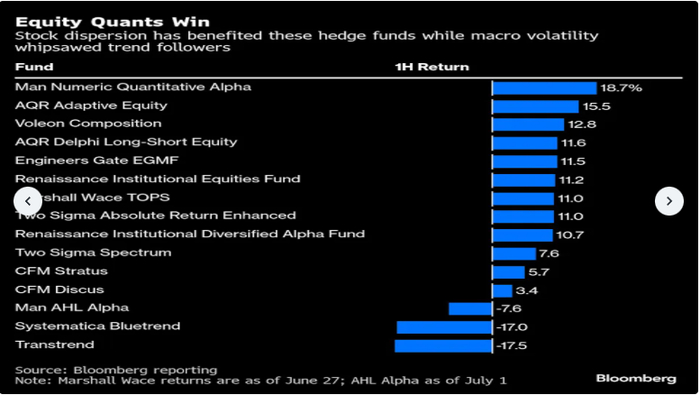

История №5: Квантовые хедж-фонды как дети на батуте.

Весна 2025 года. Рынки мечутся — вверх, вниз, боком и снова вниз. ФРС не даёт чётких сигналов, инфляция то снижается, то нет, отчёты компаний разлетаются от «просто гениально» до «а как вы вообще ещё живы?». В таких условиях обычные инвесторы хватаются за сердце, а квантовые фонды — за калькуляторы.

Кто такие квантовые фонды?

Это фонды, которые торгуют по математическим моделям и алгоритмам, а не на глаз или по совету «дяди Пети с форума». Они не читают отчёты. Они читают данные: объёмы, скорость изменения цен, корреляции, поведение толпы и даже заголовки новостей.

Что произошло в 2025?

Согласно отчёту JPMorgan, квантовые фонды показали лучшую динамику на рынке — в условиях, когда всё скакало, как дети на батуте. Пока классические стратегии ("купи и держи") страдали, кванты ловили волатильность и зарабатывали.

“Если рынок дёргается, значит он жив. А если он жив — с него можно снимать деньги.”

Почему у них получилось?

Они умеют не прогнозировать, а реагировать мгновенно;

Не делают «эмоциональных ставок», а просто играют на движении;

В отличие от инвесторов, которые ждут «дно» или «консенсус», кванты ставят на хаос.

А что это значит для рынка?

Эра «купил и держи» — уходит в отпуск, пока рынки нестабильны;

Фонды с алгоритмами становятся маркетмейкерами волатильности — они не просто участвуют в рынке, они поддерживают его движение;

Больше скачков → больше доходов → больше причин создавать стратегии не «во что», а «когда и как».

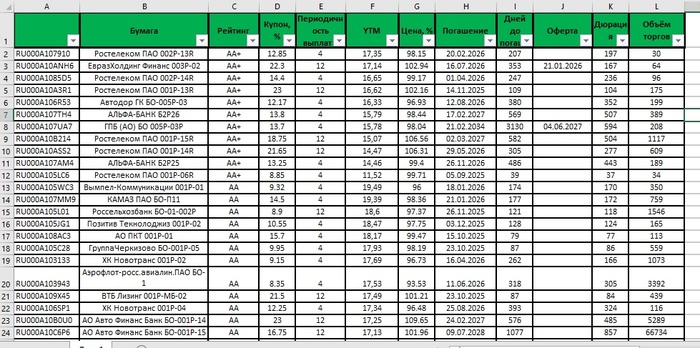

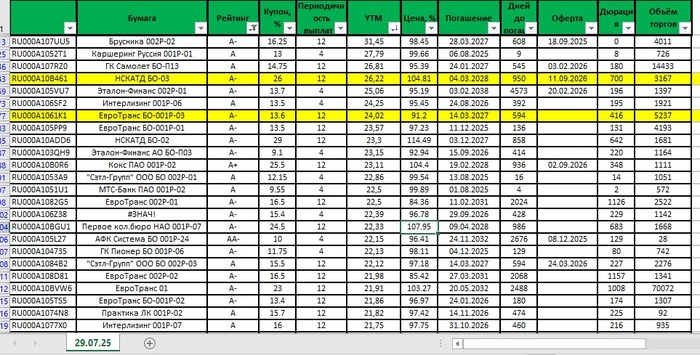

Публикую таблицу от 29.07.25 (утро) с корпоративными облигациями: * с постоянным купоном * с выплатами 4 и 12 раз в год * с рейтингом от ААА до ВВВ * с хорошей ликвидностью !!!! * с датой оферты!!! * В таблице есть все параметры(кроме амортизации и я над этим работаю) ✅После заседания ЦБ, на котором снизили ставку на 2 п.п. (процентных пункта) до 18%, особенных изменений на рынке облигаций не произошло. Снижение было ожидаемым, и рынок уже заложил этот параметр в цены. 💰Спекулянты всё еще находят безумные варианты среди жутких рейтингов ВВ (высоковолатильных бумаг). Ситуацию по размещению МКГЛ 8-го выпуска описывал тут t.me/RomaniMore/325 . В итоге, те, кто смог получить бумаги, могут зафиксировать прибыль 9% за сутки😁😁.

✅Но еще остались варианты с хорошей доходностью смотрите таблицу и выбирайте по своему риск-профелю

На скриншоте 👆👆 отметил бумаги которые мне понравились на данный момент интересные с офертами остались🤔 (Не Инвестиционная Рекомендация).

❗Скачать полную таблицу в формате xlsx можно. На моём Тк канале t.me/RomaniMore/327

✅Так же стал публиковать таблицу флоутеров. Скачать можно тут t.me/RomaniMore/270

✅Подписывайтесь на Мой телеграм канал: здесь нет!!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости. t.me/RomaniMore/160

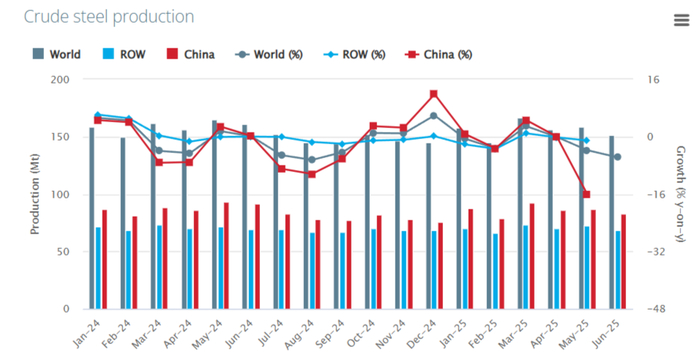

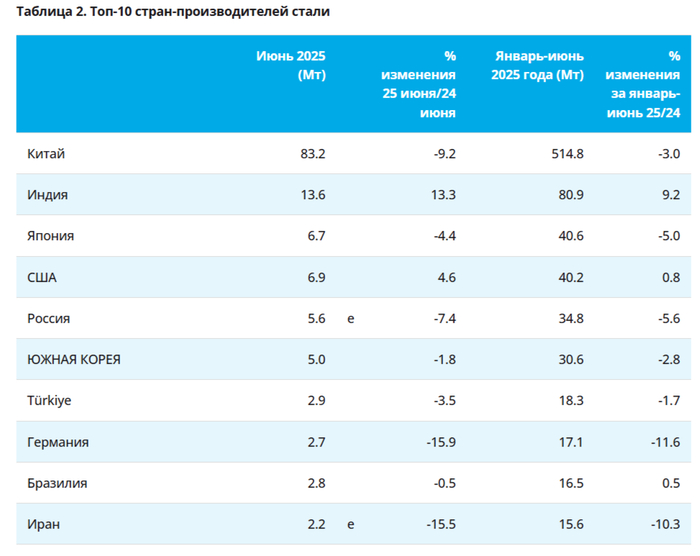

🏭 По даннымWSA, в июне 2025 г. было произведено 151,4 млн тонн стали (-5,8% г/г), месяцем ранее — 158,8 млн тонн стали (-3,8% г/г). По итогам 6 месяцев — 934,3 млн тонн (-2,2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (55% от общего выпуска продукции) произвёл 83,2 млн тонн (-9,2% г/г), Поднебесная в этом месяце потянула всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), из топ-10 производителей только США и Индия в плюсе.

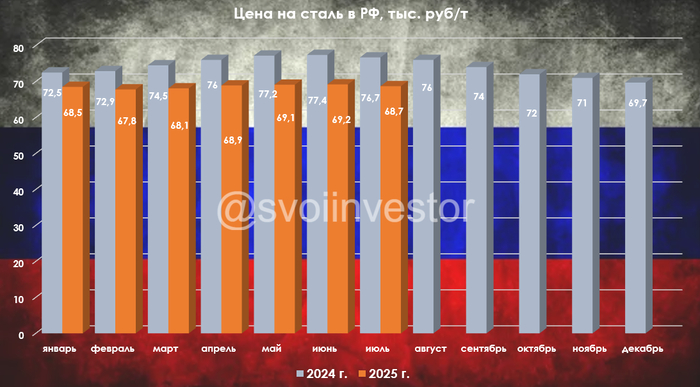

🇷🇺 Как обстоят дела с выпуском стали в России? В июне было выпущено 5,6 млн тонн (-7,4% г/г), месяцем ранее — 5,8 млн тонн (-6,9% г/г). По итогам 6 месяцев — 34,8 млн тонн (-5,6% г/г). Выпуск стали падает 15 месяцев подряд, во много сказываются дорогие кредиты (ставка 18%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за II кв. 2025 г. нам известно, что OCF сократился — 16,5₽ млрд (-58,5% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (часть запасов распродали). С учётом CAPEXа — 23,4₽ млрд (-6,4% г/г), FCF оказался отрицательным -4,3₽ млрд (годом ранее прибыль в 19,9₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I полугодие 2025 г. акционерам достанется ничего (FCF отрицательный II кв. подряд, как итог -4,7₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но как мы видим цена на сталь и сокращение продаж не дают FCF выйти в положительную зону.

🔩 Северсталь: отчёт за II кв. 2025 г. поведал нам, OCF во II кв. увеличился до 42,5₽ млрд (+12,1% г/г), по сравнению с I кв. 2025 г. (5₽ млрд) знатно увеличился из-за притока в оборотном капитале +14,3₽ млрд (распродажа запасов и расчёт по дебиторке). CAPEX составил колоссальные 43,5₽ млрд (+101,4% г/г), как итог, FCF составил 3,6₽ млрд (-85,2% г/г, до этого 2 квартала подряд был отрицательным). СД Северстали рекомендовал не выплачивать дивиденды за I полугодие 2025 г., что вполне логично из-за отрицательного FCF (-29,1₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств.

🔩 НЛМКотчёт за 2024 г.: OCF снизился до 185,4₽ млрд (-12,1% г/г) вследствие оттока в оборотном капитале (увеличилась дебиторка/запасы, выплатили по кредиторке). CAPEX неожиданно подрос до 113,4 млрд (+42,1% г/г, самые крупные затраты из 3 металлургов), как итог FCF уменьшился до 82₽ млрд (-39,5% г/г). С учётом металлургических проблем, СД НЛМКрекомендовал не выплачивать дивиденды за 2024 г.

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство обратило внимание на металлургов, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги понимая плачевность ситуации попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽). Глава Северсталирассказал, что прогнозирует снижение внутреннего спроса на продукцию в районе 10%, а экспортировать продукцию в больших объёмах стало экономически невыгодно из-за санкций, крепкого ₽, дальних логистических маршрутах и повышенных тарифов РЖД (маржинальность таких продаж около 0).