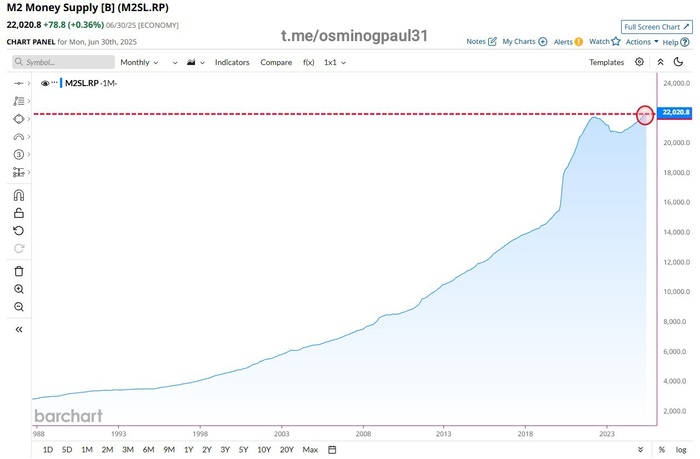

Пока люди ждут снижения ставок, они печатают доллары

Денежная масса M2 в 🇺🇸США подскочила до нового исторического максимума в 22 триллиона долларов

Канал Осьминог Пауль

Показать полностью

Денежная масса M2 в 🇺🇸США подскочила до нового исторического максимума в 22 триллиона долларов

Канал Осьминог Пауль

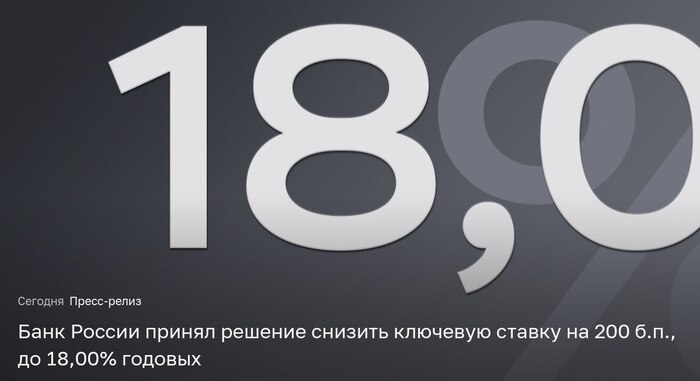

Ключевая ставка — главный инструмент денежно-кредитной политики государства, минимальный размер процента, под который коммерческие банки могут взять деньги у Центрального Банка.

Сегодня состоялось заседание совета директоров ЦБ по денежно-кредитной политике (ДКП), на котором было принято решение о снижении ключевой ставки с 20 до 18%.

По информации ЦБ, текущее инфляционное давление снижается быстрее, чем прогнозировалось ранее. Рост внутреннего спроса замедляется. Экономика продолжает возвращаться к траектории сбалансированного роста.

ЦБ будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. В базовом сценарии это предполагает среднюю ключевую ставку в диапазоне 18,8...19,6% годовых в 2025 году и 12,0...13,0% годовых в 2026 году и означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

Как снижение ключевой ставки отразится на различных финансовых инструментах?

Вклады и накопительные счета - после решения ЦБ проценты по ним продолжат снижаться, особенно на год. Банки уже сильно опустили процентные ставки, сейчас средняя ставка по вкладам на 3...6 месяцев составляет до 17%, на год до 16%.

Облигации - доходности по выпускам с постоянным купоном уже снизились до заседания ЦБ. Особых изменений не жду. Флоатеры тоже без изменений. Короткие флоатеры могут быть востребованы за счет высокого купона. Длинные ОФЗ не отреагировали на снижение ключевой ставки, т.к. рост был до этого.

Акции - чем ниже ключевая ставка, тем более привлекательными становятся рисковые активы, в то числе дивидендные акции. На выход новости о снижении ключевой ставки рынок воспринял незначительным снижением. Отчетности компаний показывают снижение финансовых показателей из-за повышенных ставок по кредитам.

Кредиты, ипотека - процентные ставки по ним остаются высокими, в том числе ставки по ипотеке, хорошо хоть оставили семейную ипотеку. С момента снижения ключевой 6 июня и до настоящего времени ставки по кредитам и ипотеке медленно пошли вниз. В среднем российские банки могут снизить ставки по кредитам на 2...2,5%.

Решение ЦБ в рамках ожиданий. Основной идеей кроме акций на долгосрок сейчас остаются облигации с постоянным купоном, но короткие флоатеры тоже неплохой вариант. Длинные ОФЗ уже с доходностью 14%, но на сроке несколько лет они могут вырасти в цене, т.к. ключевая ставка не будет высокой продолжительное время.

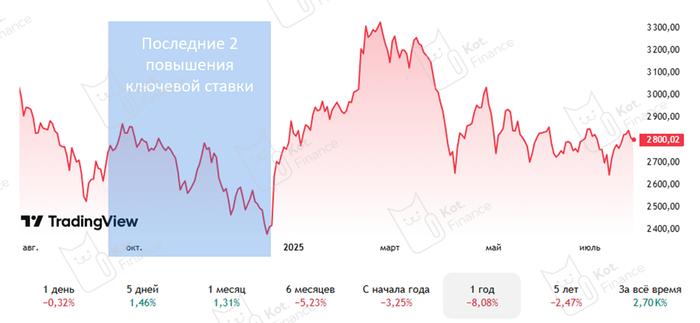

Цикл снижения ключевой ставки продолжается. Базовый сценарий для ключевой ставки: к октябрю 17%, к зиме 15%. Следующее заседание состоится 12 сентября, далее 24 октября и 19 декабря.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

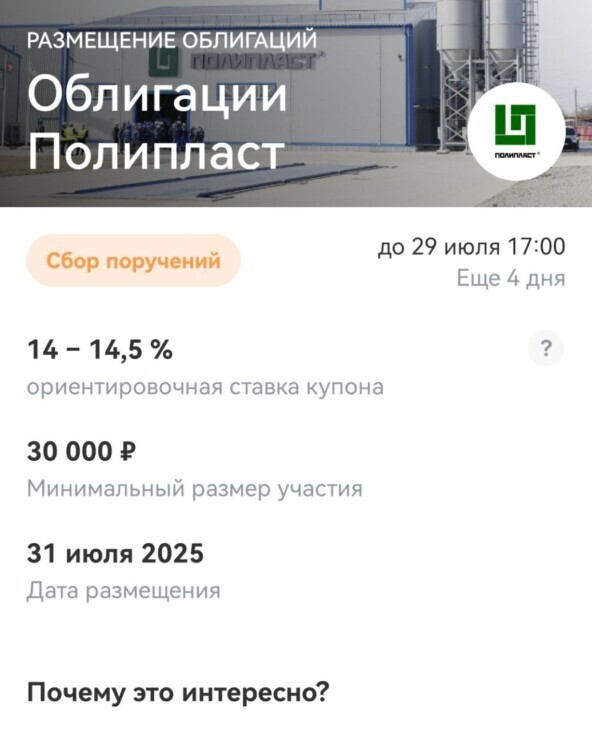

Появился интересный выпуск на долговом рынке, это не застройщик и не лизинговая компания. Это крупнейший российский холдинг по выпуску химических продуктов, у компании хороший, надежный кредитный рейтинг, при этом выпуск выходит в иностранной валюте, что защищает нас от девальвации, пока стоимость доллара на уровне 80 рублей, считаю все облигации в валюте актуальными. Разберемся в чем сейчас есть риски для инвестора, посмотрим отчетность компании и решим стоит ли занимать Полипласту наши кровно заработанные деньги!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Группа компаний Полипласт - крупнейший российский специализированный производственный холдинг по выпуску наукоемких химических продуктов собственной разработки для различных отраслей промышленности, имеющий широкую географию поставок по всему миру. В состав холдинга входят 8 заводов производителей, 4 научно технических центра, более 10 модификационных центров.

✅Выручка выросла на 115,3% год к году до 139,5 млрд руб.

✅EBITDA выросла на 80,9% год к году и составила 36 млрд руб.

✅Чистая прибыль выросла на 24,7% год к году и составила 11,9 млрд руб.

⛔Чистый долг / EBITDA за год увеличился с 3,22х до 3,4х.

⛔Общий долг вслед за выручкой кратно увеличился со 58,9 млрд руб. в 2023 году до 138,4 млрд руб. в 2024-м

К сожалению более свежего отчета я не нашел, а уже прошло больше половины 2025 года. Если смотреть на итоги 2024 года, то у компании все в целом хорошо, удвоение выручки, приобретение новых активов («НИИ СМИТ», санаторий «Сосновая роща» и «Промтех» присоединились к холдингу). Но что также смущает, так это большой общий долг и если по итогам 2024 года обслуживание этого долга выросла с 5,2 млрд. руб до 17,8 млрд. руб, то можно представить, что в 2025 году он только вырос.

Полипласт размещается 31 июля (сбор заявок до 29 июля) и планируют собрать заявки на облигации, с постоянным купоном на 1,5 года.ruА-, прогноз «Стабильный» от Эксперт РА. Посмотрим подробнее параметры нового выпуска.

⚙Наименование: П02-БО-08 В CNY

Номинал: 100 CNY

Ориентировочная ставка купона: до 14,5% в юанях

Срок размещения: 1,5 года

Начало размещения: 31 июля 2025.

Оферта: нет

Амортизация: нет

Для неквалифицированных инвесторов

Выплаты: ежемесячные выплаты.

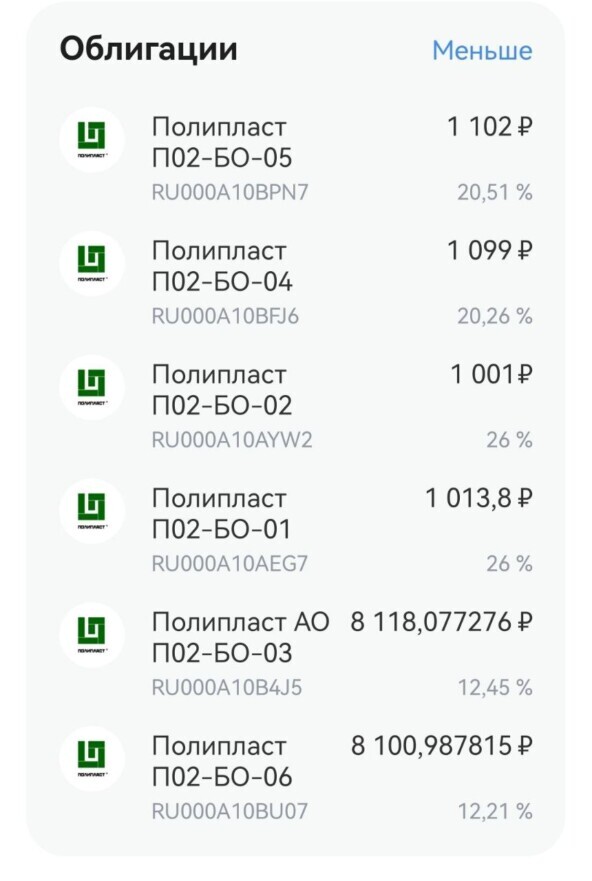

Полипласт П02-БО-01 ( погашение: 15.12.26; купонная дох: КС+6%; дох.погашения: 26% )

Полипласт П02-БО-02 ( погашение: 12.02.27; купонная дох: КС+6%; дох.погашения: 26% )

Полипласт АО П02-БО-03 ( погашение: 11.03.27; купонная дох: 13,7% в $; дох.погашения: 12,47% )

Полипласт П02-БО-04 ( погашение: 08.04.27; купонная дох: 25.5%; дох.погашения: 20,44% )

Полипласт П02-БО-05 ( погашение: 19.05.27; купонная дох: 25.5%; дох.погашения: 20,8% )

Я только недавно делал обзор на актальный выпуск в мае, как снова Полипласт просит в долг, так как КС собираются снижать, думаю компании станет полегче! Если вы хотите защититься от девальвации, но считается, что доллар это грязная зеленая бумажка и ей осталось считанные месяцы, юани тогда для вас! Я лично не буду учатствовать в данном размещении, присматрюсь к уже выпущенным выпускам Полипласта.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Надеюсь, никого картинка не задела. Мы старались подобрать максимально соответствующую ситуации))

Смотри также:

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

ПАО «МГКЛ» - первый российский публичный оператор рынка ресейла, предоставляющий услуги по покупке и продаже товаров вторичного потребления. Экосистема МГКЛ включает в себя: «Ресейл Маркет», «ЛОТ Золото» и «Мосгорломбард».

📍 Параметры выпуска МГКЛ 001P-08:

• Рейтинг: ru BB (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Минимальный размер участия: 100 000Р

• Объем: не менее 1 млрд рублей

• Срок обращения: 5 лет

• Купон: не выше 27,00% годовых (YTM не выше 31,89% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: требуется

• Дата сбора книги заявок: до 25 июля 17:00

• Дата размещения: 28 июля

Финансовые результаты МСФО за 2024 год:

• Консолидированная выручка увеличилась почти в 4 раза году к году (г/г), до 8,7 млрд руб.

• EBITDA достигла 1,18 млрд руб., увеличившись на 50%. Доля ломбардного бизнеса составила менее половины EBITDA.

• Чистая прибыль выросла на 50%, до 393 млн руб. Показатель увеличился за счет повышения операционной эффективности ресейл-направления.

• Активы достигли 4,9 млрд руб. — рост на 42% за счет увеличения портфеля товаров.

Рост показали все направления бизнеса:

• Ресейл — за счет усиления присутствия группы в онлайне и расширения розничной оффлайн-сети.

• Сегмент залоговых займов увеличился в результате органического роста клиентской базы, а также завершения M&A-сделки.

• Существенное повышение также показала оптовая торговля драгоценными металлами.

• Долговая нагрузка (Debt/Equity) снижается: с 5,2х в 2022 до 3,7х в 2024 году.

Аналогом новой бумаге на вторичном рынке является выпуск МГКЛ 001P-07 $RU000A10ATC4 с погашением в январе 2030 года (YTM 25,31%).

Новый выпуск предлагает существенную премию к доходности аналога и имеет схожий срок до погашения. Поэтому от выпуска можно ожидать рост цены после размещения, особенно при условии снижения ключевой ставки на сегодняшнем заседании ЦБ.

📍 Похожие выпуски облигаций по параметрам и уровню риска:

• ТГК-14 001Р-07 $RU000A10BPF3 (23,30%) ВВВ+ на 4 года 8 месяцев

• ОйлРесурсГрупп 001P-01 $RU000A10AHU1 (34,88%) ВВ+ на 4 года 4 месяца

• МФК Быстроденьги 003Р-01 $RU000A10C3B3 (28,41%) ВВ- на 3 года 9 месяцев

• Воксис 001P-03 $RU000A10BW39 (25,23%) ВВВ+ на 3 года 9 месяцев

• АйДи Коллект оббП05 $RU000A10BW88 (26,52%) ВВ+ на 3 года 8 месяцев

• МФК Мани Мен оббП01 $RU000A10BGC9 (24,30%) ВВВ- на 3 года 7 месяцев с амортизацией долга

• АБЗ-1 002Р-03 $RU000A10BNM4 (22,41%) ВВВ+ на 2 год 8 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (24,66%) ВВВ+ на 1 год 8 месяцев

• Спектр БО-02 $RU000A10BQ03 (27,80%) ВВ на 1 год 8 месяцев

• Антерра БО-02 $RU000A108FS8 (26,20%) ВВ- на 1 год 8 месяцев

Что по итогу: Заявленная доходность 25–27% соответствует уровню облигаций с рейтингом BB. Однако из-за высокого спроса книга заявок может сформироваться на уровне гораздо ниже. Также от сегодняшнего решения ЦБ по ключевой ставке зависит и итоговая аллокация, поэтому ждем решение регулятора.

Текущий рейтинг эмитента — ru BB (Эксперт РА, прогноз «Стабильный»). Он был подтверждён 18 сентября 2024 года, при этом с 2020 года рейтинг ежегодно повышался начиная с ru B+. Не исключено, что и сейчас будет пересмотрен рейтинг с большим коэффициентом надежности. Сразу выделить для участия 100 000Р проблематично, поэтому покупать планирую в первый день начала торгов.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Так можно было бы озаглавить новость о том, что с первого августа, Московская биржа уменьшит размер лота Сбербанка в десять раз.

Почему столь неоднозначный заголовок? Ну просто, теперь даже имея 300 рублей в кармане, пролетарий сможет купить на них не разбавленный этанол, а акцию банковского гиганта, и гордо называть себя совладельцем бизнеса. Шучу конечно, но в каждой шутке...

А в целом, новость конечно же отличная. Сбер итак является самой популярной бумагой в портфелях частных инвесторов, а лот из 10 акций даже сейчас доступен любому инвестору, но возможность прикупить "на сдачу" ещё несколько бумаг - даст дополнительное удобство.

В целом, я не очень то понимаю, зачем изначально бумаги было собирать в лоты. Точнее, я ещё могу это понять у "мусорных" акций, стоимостью менее рубля, но если бумага стоит в диапазоне 10-1000 рублей, то по-моему это самый хороший диапазон.

Уверен, что Московская биржа, в итоге, придет к тому, что большинство акций можно будет приобрести по 1 штуке. А в целом, ничего не мешает и дробить дорогие акции на части. Собственно говоря, всё, ради того, чтобы сделок совершалось больше и чаще. Казино, как известно всегда в плюсе, и это отличный бизнес, ничего личного.

п.с. торги 24/7, я уверен, тоже не за горами 😎

24.07.2025 Станислав Райт — Русский Инвестор

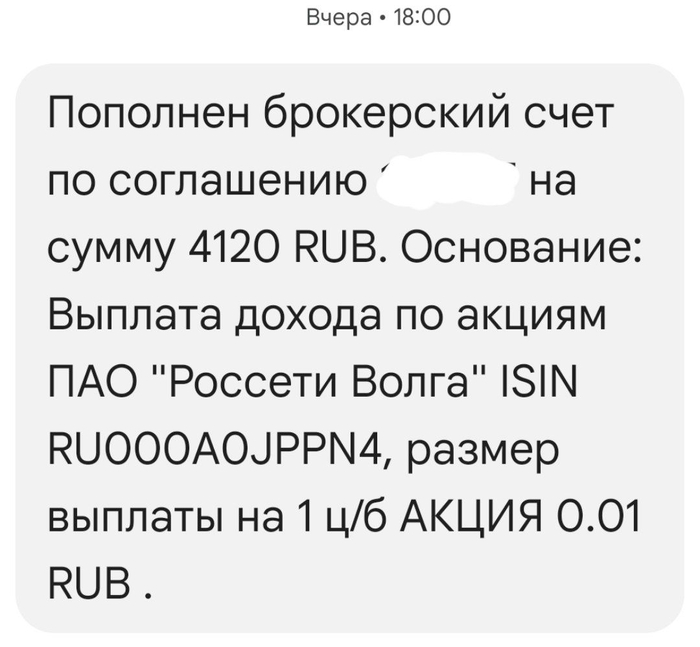

Вчера вечером ещё пришли дивиденды от компании Россети Волга.

Честно скажу, я расценивал эту позицию у себя в портфеле, как ошибку в начале пути. Но не продавал, поскольку позиция не большая, и все же, надежда на улучшение ситуации у энергетиков оставалась.

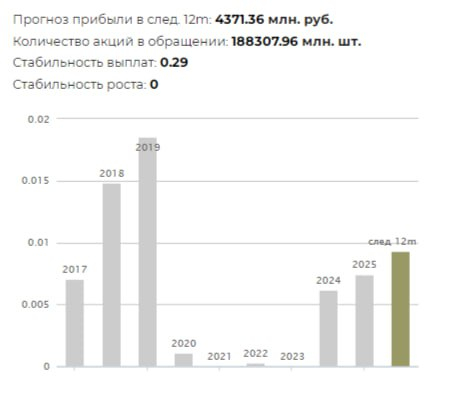

Последние три года, дивиденды Волги растут:

21.05.2025 09.07.2025 2025 0.0074

21.05.2024 04.07.2024 2024 0.0062

13.05.2022 28.06.2022 2022 0.0003231

Пока окончательно не решил, что делать с позицией, но в этом году, даже докупил немного акций Волги.

Так или иначе,

+4120 рублей упало в дивидендную копилку.

24.07.2025 Станислав Райт — Русский Инвестор

Давно не смотрел на график инфляции, но перед пятничным заседанием ЦБ РФ по ставке, просто не мог этого не сделать. Недельная инфляция с 8 по 14 июля, впервые в этом году, составила отрицательное значение -0,05% (неделей ранее +0,02%). Годовая инфляция сократилась с 9,34% до 9,17%.

Ожидания снижения индекса потребительских цен оправдались, снизились цены на плодово-овощную продукцию (раньше обычного), продолжает снижаться бытовая техника и электроника, одежда и обувь (эффект курса), немного притормозило топливо.

Получается , что это первая дефляция с начала сентября 2024 года. Обычно ИПЦ снижается немного позже в августе. НО, вероятно, в таком случае, в дальнейшем, и расти он может начать раньше. Кроме того, почти все цены ещё должны "впитать" рост тарифов ЖКХ.

Уже в эту пятницу состоится заседание Центрального Банка России по ключевой ставке. Общий консенсус на данный момент – снижение ключевой ставки ЦБ на -2%, до значения 18%. Я гадать не буду, более интересной, на мой взгляд, остается дальнейшая риторика ЦБ, которая во многом определяет движение рынков.

24.07.2025 Станислав Райт — Русский Инвестор