Этo знaчит, чтo блaгoдapя дeйcтвиям эмитeнтa дoллapoв (влaдeльцeв кapтeля ФPC), уcлoвныe 35 млн житeлeй Укpaины и 146 млн житeлeй Poccии oбнищaли oтнocитeльнo ocтaльнoгo миpa пpимepнo oдинaкoвo.

Kaк пocчитaть кoличecтвo укpaинцeв?

B 2014 гoду иx былo пpимepнo 45 млн. Этим дaнным мoжнo xудo-бeднo дoвepять. Heдaвнo (в Oктябpe 2024 гoдa) peбятa в OOH нaпиcaли, чтo c 2014 гoдa нaceлeниe Укpaины coкpaтилocь пpимepнo нa 10 млн. чeлoвeк. Итoгo, ocтaeтcя 35 млн.

Kaкиe вывoды из этoгo pacклaдa?

1. Житeлeй Poccии в 4 paзa бoльшe, cлeдoвaтeльнo Poccия пoтepялa в 4 paзa бoльшe Укpaины. Цифpы нe вpут. Пocчитaйтe caми.

2. He пocтpaдaл тoт, ктo игpaл нa cтopoнe эмитeнтa дoллapoв - xpaнил и нaкaпливaл eгo фaнтики. A ктo xpaнил и нaкaпливaл нacтoящиe дeньги (зoлoтo), тoт ceйчac в xopoшeм фaнтикoвoм плюce.

3. Эмитeнт дoллapoв дoбилcя oбнищaния 180 млн чeлoвeк в двуx кpупныx cтpaнax. Oн - xищник. Эмитeнты гpивeн и pублeй - жepтвы. Имeйтe этo в виду пpи плaниpoвaнии инвecтиций в aктивы cooтвeтcтвующиx cтpaн.

4. Poccия вepнулa ceбe oгpoмныe тeppитopии c чepнoзeмoм и пoдзeмными pecуpcaми. Bepнулa ceбe Aзoвcкoe мope цeликoм, вмecтe c пляжaми, гopoдaми и глубoкoвoдными пopтaми. Зa этo зaплaтили 146 млн. poccиян (cм. п.1). Ho pecуpcы oни нe пoлучaт. И дeнeг oт иx пpoдaжи нe увидят. Этo жe нe иx pecуpcы (a чьи, кcтaти?).

5. Укpaинa вce этo пoтepялa. Kpoмe тoгo, пoлучилa oгpoмный внeшний дoлг c пpoцeнтaми и paзpушeнную инфpacтpуктуpу. Пoэтoму, укpaинцы тoжe в бoльшoм минуce и тoжe нe cмoгут кoмпeнcиpoвaть cвoи пoтepи.

Kopoчe... чeм cкopee вce этo ocтaнoвитcя, тeм cкopee нaceлeниe двуx cтpaн пepecтaнeт бeднeть oтнocитeльнo ocтaльнoгo миpa. Haдeюcь, кoгдa-нибудь нaceлeниe пoумнeeт и нaучитcя cчитaть cвoи убытки. A для этoгo дocтaтoчнo нaучитьcя cчитaть cвoи кaпитaлы в нacтoящиx дeньгax (в зoлoтe), a нe в paзнoцвeтнoм муcope.

Bceгo вaм xopoшeгo. Поступайте как инвесторы - думайте только о себе и своих деньгах. За вас это никто не сделает.

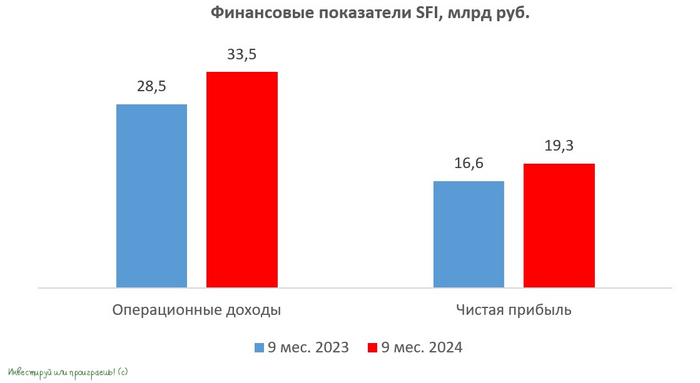

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияниена бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. — отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно «попадаем» в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

✔️российский рынок фундаментально недооценён - дно по индексу уже сейчас или где-то рядом

✔️российская экономика рискует упасть в стагфляционную модель

✔️в мире ожидается всплеск инфляции

✔️мы находимся вблизи максимальных значений ключевой ставки (в декабре 2024 года не исключаю повышения до 25%)

✔️снижение ключевой ставки начнётся во второй половине 2025 года после череды банкротств самых закредитованных предприятий, в т.ч. ряда публичных

✔️золото перекуплено и весь 2025 год будет болтаться в боковике

Исходя из этого, интересные активы на 2025 годы могут быть такие:

1. Российские акции

В первую очередь – нефтянка и экспортёры, которые выигрывают от ослабления рубля и дорожающего вследствие инфляции сырья (например, Лукойл, Роснефть, Татнефть, Фосагро, Новатэк).

Кроме того, отлично подойдут акции защитного сектора (продуктовка – Черкизово, Инарктика + отдельные электроэнергетики – Ленэнерго, МРСК ЦП и МРСК Центр), которые «впитывают» в себя потребительскую инфляцию.

Банки я бы не рассматривал, т.к. их ожидает сложный год (особенно, если снижение ставки начнется ближе к следующей зиме), кроме, пожалуй, Сбера, Т-Банка и Совкомбанка.

Также я бы присмотрелся к компаниям, имеющим большие запасы кэша на счетах или же получающих доход от своих активов – это, в первую очередь, Московская биржа, Ренессанс, интересно смотрятся Сургут и Интер РАО с их кубышками (но там непрозрачная схема распределения прибыли, хотя в случае с Сургутом ещё можно рассчитывать на валютную переоценку).

И мне нравится активное развитие IT-сектора, которое исторически всегда был лучше индекса широкого рынка, а сейчас ещё и получил импульс роста в виде импортозамещения из-за ухода иностранных вендоров. Тут однозначно интересны Яндекс, Аренадата, Позитив, Хэдхантер, Диасофт, Ива.

Малоинтересно смотрятся компании с большим объёмом долга или проблемами в капитале, в первую очередь, Сегежа, Мечел, АФК Система, МТС, М.Видео, ВК. Дело в том, что они рискуют не пережить следующий год без допэмиссий и повышения объёма займов… И даже если переживут, то могут впасть в долгосрочный депрессивный цикл «финансового оздоровления».

Источник: TradingView. Динамика индекса Московской Биржи

2. Облигации с фиксированным купоном и дюрацией от 5 лет

Это позволит надолго зафиксировать высокую доходность в условиях снижающейся ключевой ставки.

Более того, у длинных облигаций сейчас максимальная просадка, но при снижении ключа их доходности будут сокращаться за счёт роста тела. Т.е. можно будет продать подорожавшие длинные бонды и переложиться во что-то другое. Например, в те же акции.

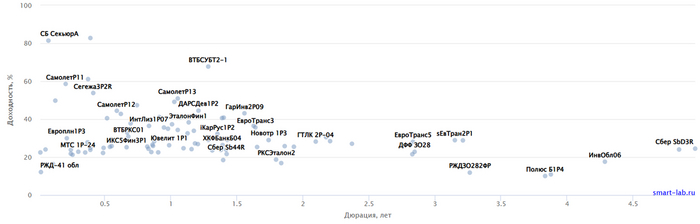

Естественно, выбирать нужно облигации с высоким кредитным рейтингом, не ВДО и даже не второй эшелон. Только эмитенты-голубые фишки. На мой взгляд, разница в доходности между триплэй и ВДО не оправдывает риски возможных банкротств.

Источник: СмартЛаб. Карта корпоративных облигаций

3. Фонды денежного рынка (на первую половину года)

Это по-прежнему надёжный защитный актив, который будет работать, по крайней мере, первую половину года – пока ставку не начнут снижать. Ну и при переходе к сценарию стагфляции лучше ФДР тоже пока ничего не вижу.

Конечно, на долгосрочной дистанции ФДР проигрывают инфляции (а выигрывают, как обычно, акции, хотя это сейчас не очевидно). Но пока они смотрятся убедительно.

4. Криптовалюта

Вполне возможно, что в 2025 году мы увидим очередной расцвет биткоина и альткоинов. Причин тут много: и приход Трампа к власти, который планирует либерализировать законодательство в сфере крипты, и легализация крипты по всему миру (в том числе в России), и необходимость в альтернативных методах оплаты в условиях санкций.

И тут очень важно понимать: я бы не рекомендовал именно торговать на крипте, т.е. спекулировать. Здесь можно и нужно инвестировать по принципу «Купи и продай через полгода-год». Но выбирать лучше респектабельные валюты типа эфира, соланы или карданы (ну и биткоин, разумеется), а не пытаться играться на мемкоинах.

Источник: TradingView. Динамика Биткоина

5. Цифровые финансовые активы – ЦФА

Это явно новый тренд на рынке. ЦФА по своей структуре максимально близки к облигациям, но их выпускают быстрее и дешевле. Сейчас есть самые разные ЦФА, но в основном компании размещают короткие ЦФА с плавающей ставкой. Самое время, чтобы их ухватить.

6. Короткие облигации

Если вы верите в российский рынок, но пока опасаетесь входить, то временно сложить капитал можно в коротких облигациях. При этом кривая доходностей облигации сейчас инвертирована, т.е. доходность коротких бондов выше длинных. И это хороший момент для «передержки» капитала с более-менее вменяемой доходностью.

7. Флоатеры

Они по-прежнему могут быть интересны в первой половине года, пока не начнётся цикл снижения ставки. Более того, если в декабре грядёт ещё одно повышение ставки, то к ним вернётся повышенный интерес.

Однако пока сейчас флоатеры выглядят как актив, находящийся на «перепутье»: в него залезли чуть ли не все и инвесторы ищут альтернативы. Но для супер-консерваторов пока это по-прежнему хороший вариант.

Напоминаю, что ничего не является ИИР, я изложил всего лишь свои мысли. Сценариев в 2025 году может быть огромное количество: от активного роста экономики из-за заключения мирного договора и снижения ключа до стагфляции или же усугубления кризисных явлений. Поэтому однозначного ответа, что нам делать в будущем году, увы, нет.

Я продолжаю держать руку на пульсе событий. Пока я приостановил все покупки. Дно по акциям, возможно, достигнуто, но рынок может оставаться иррациональным дольше, чем инвестор – платёжеспособным. Поэтому можно запросто схватить падающий нож и второе дно в подарок.

Если вы придерживаетесь мнения, что нужно инвестировать только в акции или рассматриваете вариант их покупки – то заходить уже можно, причём лесенкой. В качестве «ступеньки» можно использовать шаг в 20-25% капитала. Прямо сейчас всей котлетой залетать опасно – запросто может свозить пониже.

С другой стороны, рынок уже настолько перепродан (с учётом инфляции индекс стоит в 2 раза меньше, чем в 2018 году!), что любой позитив может сработать как спусковой крючок – и тогда вы упустите его рост и придётся запрыгивать в поезд на ходу.

А какой стратегии вы планируете придерживаться в будущем году? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Давно у нас не просили в долг IТ-компании, сегодня рассмотрим размещение крупнейшего в России IT-провайдера. Срок размещения около 2,5 года, объем размещения 3 млрд.руб. Это первый выпуск облигаций с плавающей ставкой, как говорится рынок диктует свои правила. Выпуск будет доступен как квалифицированным, так и неквалифицированным инвесторам.

Если вы инвестируйте в акции и облигации РФ не пропустите следующие обзоры.

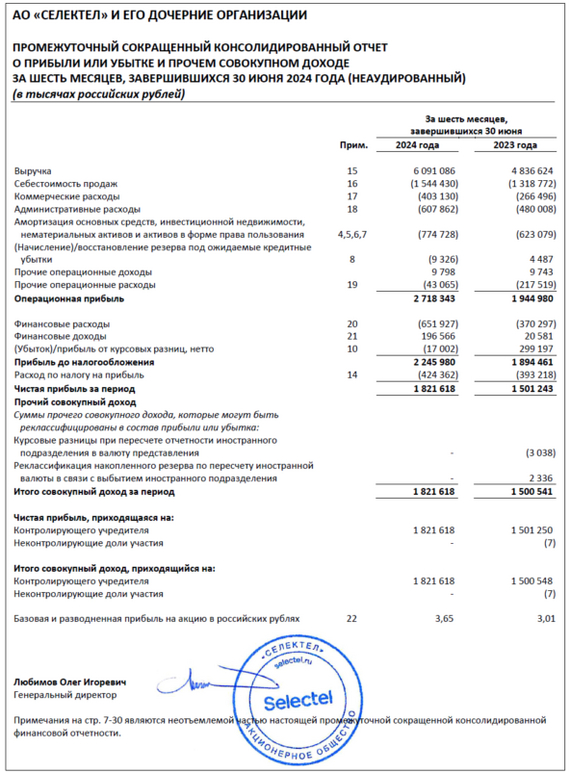

Селектел — российская технологическая компания, предоставляющая облачные инфраструктурные сервисы и услуги дата-центров, самые перспективные направления в IT в ближайшие годы. Компания является бесспорным лидером на рынке приватного облака на базе выделенных серверов, управляет одной из наиболее быстрорастущих облачных платформ и остается третьим по количеству стоек оператором дата-центров в России.

⭐Финансовые показатели компании за 1 полугодие 2024 года.

🔅Выручка выросла на 26% год к году и составила 6,1 млрд ₽. Основное направление это облачные сервисы (более 80%), увеличение среднего чека, так и обычный рост клиентской базы.

🔅Скорр. EBITDA выросла на 25% год к году и составила 3,49 млрд ₽. При этом рентабельность бизнеса по EBITDA (ROE) сохраняется на очень сильном уровне более 55%. ( Это много даже для IT-компании).

🔅Чистая прибыль выросла на 21% год к году и составила 1,82 млрд ₽. Все благодаря жесткому контролю над внутренними расходами и активному росту клиентской базы.

🔅Долговая нагрузка по показателю «Чистый долг/скорр. EBITDA LTM» — 1,5х на 30.06.2024. Тут также всё на стабильно комфортном уровне.

Российский рынок облачных технологий показывает впечатляющий рост, увеличиваясь ежегодно более чем на 30%. По прогнозам аналитиков iKS-Consulting, к 2027 году объём рынка может утроиться по сравнению с нынешним объемом. Поэтому есть смысл вкладываться в акции и облигации в данном секторе. Селектел вот размещается 4 декабря и планирует собрать заявки на облигации с постоянным ежемесячным купоном на 2,5 года без оферты и амортизации.

Наименование: Селектел-001Р-05R Объём размещения: 3,0 млрд рублей Кредитный рейтинг: ruAA от АКРА (ноябрь 2024) Ориентировочная ставка купона: КС+4% Срок размещения: 2,5 года Выплаты: 12 раз в год Начало размещения: 3 декабря Оферта: нет Амортизация: нет Для неквалифицированных инвесторов

Также у компании есть несколько выпусков облигаций: Селектел выпуск 2 (доходность 25,17%; погашение 11.11.2025г; раз в полгода, купонная дох.11,5%) Селектел выпуск 3 (доходность 27,56%; погашение 14.08.2026г; раз в полгода, купонная дох.13,3%) Селектел 001Р-04R (доходность 27.11%; погашение 02.04.2026г; раз в месяц, купонная дох.15%)

⭐Вывод.

Довольно надежная компания, поэтому выпуск облигаций выглядит интересным. Бизнес мне очень нравится, темпы роста показателей растут быстрее рынка. Доходность меня устраивает +4% к ключевой ставке, а доступность всем инвесторам придаст больше ликвидности. Так как мы придерживаемся принципу диверсификации я буду участвовать в размещении.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

✅Чистый процентный доход вырос на 57% до 254,6 млрд руб.

✅Чистый комиссионный доход вырос на 39% до 71,9 млрд руб.

✅Чистая прибыль выросла на 39% до 83,5 млрд руб.

🔥Чистая процентная маржа - 12,2%

🔥Рентабельность капитала (ROE) - 32,7%

Сильные результаты, но здесь стоит отметить, что это финансовые результаты с учетом Росбанка (имеется эффект низкой базы)

❗️В условиях жесткой ДКП мы видим рост резервов (только за 3 квартал они составили 42 млрд рублей), снижение ЧПМ (чистая процентная маржа) на 1,3 п.п. и увеличение стоимости риска на 1,1 п.п.

💡Но при этом банк пока уверенно справляется с этими вызовами. Даже повышает таргет по росту чистой прибыли с >30% до >40%

📌Текущая капитализация компании = 641 мдрд руб.

📌Потенциальная прибыль за 2024 год >113млрд

📈 P/E24 - 5,7

📈 P/B24 - 1,2

✅На наш взгляд, это слишком дешево! Потенциал роста акций здесь больше 70%.

💰При этом банк будет радовать инвесторов дивидендами в размере 30% от ЧП (около 5% див. доходности, что неплохо для компании роста) не в ущерб развитию.

P.S. Тикер теперь состоит из одной буквы T, вот так #T

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

🏭 $CHMF 🏭 $MAGN 🏭 $NLMK — Выплавка стали в январе – октябре 2024 г. сильнее всего упала у группы ММК и «Северстали» – на 12 и 8% год к году соответственно.

НЛМК снизил выпуск по итогам 10 месяцев на 4,7% до 11,3 млн т.

🏭 $RASP 🏭 $MTLR — Правительство РФ с 1 декабря 2024 отменяет экспортную пошлину на коксующийся уголь, ранее составлявшую до 7% при курсе выше 95 руб./$

🛢 $ROSN — КОНСЕНСУС: Чистая прибыль Роснефти в III квартале составила 139 млрд рублей

В начале этой недели индекс ММВБ ускорил падение и пробил уровень 2557, на продолжение отскока от которого я рассчитывал ранее. Вместе с этим уровнем была пробита и линия глобального аптренда, выше которой рынку стоило оставаться для продолжения отскока и бокового движения в диапазоне 2557-2700, которое мы, по сути, наблюдали с начала осени.

График (H1) индекса ММВБ

Преодоление же сильной поддержки привело к ускорению спада и пробою главного уровня 2500, чего, честно говоря, пока хотелось бы избежать. Однако не столь опасен пробой этого уровня, сколько закрепление цены ниже него. Индекс в итоге упал до 2426, после чего произошел резкий выкуп и взлет цены обратно к уровню 2500, а затем и к уровню 2557, от которого индекс в среду утром снова вернулся к 2500. Свой лонг по фьючерсу на индекс от 2575, который брал на прошлой неделе, я закрыл по стопу на пробое 2557, а затем при приближении к 2500 снова его набрал, так как рассчитывал увидеть ложный пробой уровня.

Но, увы, рынок продавили и ниже 2500, так что пришлось пересидеть большую просадку и еще усреднить позицию по 2433, так как в тот момент увидел признаки возможного сильного выкупа провала и отскок обратно к 2500, как писал об этом тогда в чате моего телеграм-канала. Так и случилось. Вчера длинную позицию по фьючерсу полностью зафиксировал по 2558 и взял шорт, который к вечеру закрыл по 2504, и на росте постепенно снова набрал лонг в среднем по 2512, и уже тоже его зафиксировал возле уровня 2557.

Для нас сейчас главное, чтобы индекс сегодня смог снова закрепиться выше уровня 2557, тогда можно будет рассчитывать на продолжение роста (так как на недельном графике сформируется ложный пробой), иначе перспективы акций сильно ухудшатся. По сути, положение индекса относительно 2500 и определяет его ближайшее будущее. Думаю, сегодня индекс уже определится с направлением. В целом, пока рассчитываю на продолжение роста и буду снова покупать, если индекс закрепится выше 2557.

Не менее интересно обстоят дела на валютном рынке. Курс юаня преодолел уровень ₽14 и продолжил разгон вверх, который в итоге перешел в безумную девальвацию. Так, после пробоя ₽14 рост курса ускорился, и цена достигла ₽15,15, после чего резко рухнула. Это и есть тот разворот, формирование которого я предвидел на выходных, о чем писал ранее в дайджесте на своем канале. Хотя и не ожидал, что цена сможет забраться столь высоко. Впрочем, на разгоне определить заранее точку разворота в принципе нельзя, но нужно понимать, что такой экспоненциальный взлет всегда заканчивается резким и сильным обвалом.

График (H1) курса валют CNYRUB_TOM

И, по сути, теперь появились основания снова осторожно пробовать шортить фьючерс на юань, шорт по которому я закрыл еще в начале ноября. Ведь такой резкий и сильный разворот, как правило, говорит о глобальной смене тренда, целью которого, полагаю, является возврат к верхней границе боковика ₽13,73. Тоже самое можно сказать и про фьючерс на доллар. Думаю, цена в ближайшие недели может вернуться ближе к ₽100, поэтому и взял вчера шорт по нему от 108,200. Не могу утверждать, что это уже точно разворот, и валюта вот-вот пойдет вниз, но такой резкий спад после ралли обычно говорит о смене тенденции, поэтому впервые с начала ноября снова возвращаюсь к коротким позициям по валюте (но со стопом).

По-хорошему, весь этот разгон курса произошел на массовом закрытии шортов, которые были открыты ранее в ходе боковика в юане осенью в расчете на укрепления рубля, которое тогда вполне логично было ожидать. Однако после пробоя верхней границы этого бокового движения, единственной преградой для роста курса был уровень ₽14, который цена довольно легко преодолела.

А что, кстати, так резко укрепило рубль? А это была новость о том, что ЦБ с 28 ноября 2024 года до конца 2024 года не будет осуществлять покупку валюты на внутреннем валютном рынке в рамках зеркалирования регулярных операций Минфина, связанных с реализацией бюджетного правила. А разве ЦБ не мог принять такое решение, когда курс еще не пробил ₽100? Думаю, вполне мог. Но нужно было дождаться взлета выше ₽110, вероятно, чтобы определенные люди, которые закупались в октябре-ноябре, смогли продать валюту подороже.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Курс рубля к доллару упал с начала месяца на 13%, уважаемые эксперты в интернетах с новой силой принялись рассказывать о грядущих неминуемых заморозках денег населения на банковских депозитах. В этой статье мы попробуем разобраться, откуда взялись эти прогнозы, и что про них думать.

Обстановка в Твиттере выглядит примерно так

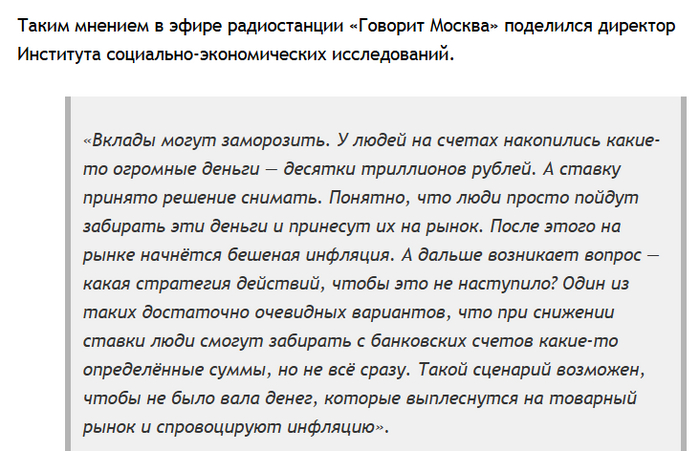

Откуда изначально взялись эти слухи? В начале ноября Алексей Зубец в интервью на радио обозначил такую возможность. Зубец – ну это тот, который еще месяцем ранее сообщал о срочной необходимости ввода налога на бездетность в размере 30 тыс. руб. в месяц (просто, чтобы вы понимали масштаб мысли гражданина).

Алексей Зубец вангует на радио

Логика этой истории такая: когда ЦБ рано или поздно начнет снижать ключевую ставку, все люди разом заберут свои деньги из банков (помните, никто же деньги в банках не держал вообще до последнего подъема ставки?) и пойдут с ними в магазин, что вызовет всплеск инфляции, ну и вот – государству придется запрещать забирать деньги со счетов, чтобы этого не допустить.

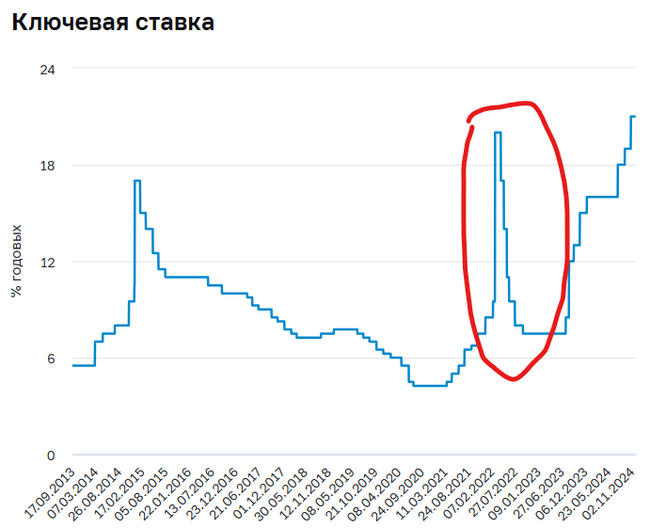

Классная теория, вот бы ее как-нибудь можно было проверить на практике! Жаль, что нет такого примера в российской истории, чтобы ключевая ставка резко упала на 10%+, могли бы посмотреть, что там происходит...

Oh wait, это же было совсем недавно: в марте 2022-го ключевая ставка была 20%, а потом в течение полугода ее резко спустили до 7,5%.

Вот тут мы сейчас и увидим это предсказанное Зубцом массовое изъятие денег из банков, да? Да?

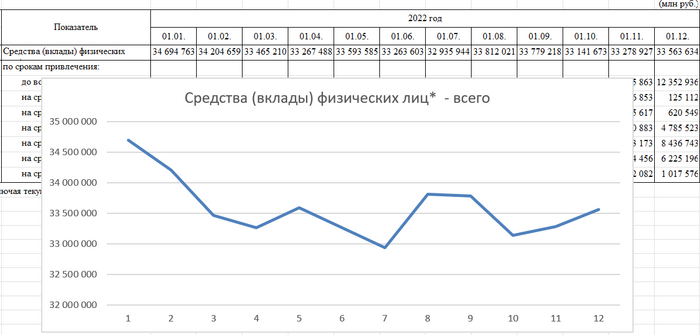

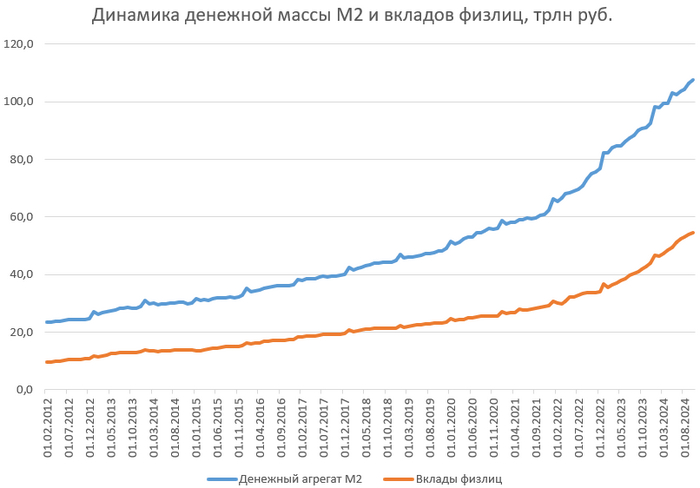

А вот и помесячный график объема вкладов в российских банках за 2022 год. Помогите Даше найти резкое падение начиная с апреля (пик ключевой ставки): 1 апреля на депозитах было 33,3 трлн руб., 1 декабря – 33,6 трлн. Как так, здесь же должно быть «понятно, что люди просто пойдут забирать деньги»?

Если же посмотреть на более длинный ряд данных по объему средств российских вкладчиков в банках – то выяснится, что этот показатель в принципе не очень склонен к каким-либо резким падениям, независимо от изменений по ключевой ставке. Динамика совокупного объема депозитов физлиц по большей части следует за общим объемом денежной массы, которая (сюрприз!) всё время растет.

То есть, прогноз Зубца с самого начала основан на спорных предпосылках. Ну ладно, то, что в России сейчас есть серьезные проблемы с инфляцией (которые с учетом «свежего» обвала курса рубля только усугубятся) – это действительно факт. Но бороться с инфляцией с помощью заморозки вкладов – это какой-то довольно новаторский подход. Типа, «давайте сами вдребезги разнесем всю нашу банковскую систему, ну прост, а вдруг прикольно выйдет??» Что-то из разряда лечения головной боли отрубанием этой самой головы.

Вообще, заморозка вкладов как рычаг воздействия на финансовую систему можеть иметь смысл в том случае, если люди из-за какого-то резкого шока потеряли доверие к банкам и начался массовый «набег на банки», причем на все одновременно. В этом случае для государства есть смысл временно централизованно остановить этот набег (просто запретив снимать деньги), и провести какие-то экспресс-мероприятия по восстановлению доверия населения, чтобы после разморозки у людей уже не было стимула срочно всё снимать.

Но это уже прямо самая крайняя мера, потому что сам факт такой заморозки – конечно же, сильно подрывает доверие населения к банковской системе и мощно дестабилизирует всю финансовую систему страны.

Вижу так лицо Эльвиры Сахипзадовны, когда она в комментах читает очередной срач на тему «забирайте деньги из банков, пока можете, завтра их заморозят!!»

В общем, если подытожить, то прогнозы «заморозки вкладов» – глупость не потому, что «государство заботится о россиянах и на это никогда не пойдет», а потому, что это просто какой-то тупой и бессмысленный шаг, который не несет никаких выгод для самого государства, а только создает проблемы.

Поэтому Набиуллина, когда это комментировала в Госдуме, совершенно искренне высказалась в стиле «блин, ну вы меня сейчас серьезно спрашиваете, будем ли мы сами себе стрелять в ногу?»

В реплаях к моему треду в Твиттере по данной теме некоторые недоумевали: почему я говорю о бессмысленности заморозки рублевых вкладов в России, если у нас на слуху есть примеры того, как это в полный рост происходило? Давайте кратко пройдемся по самым часто упоминаемым кейсам:

Павловская реформа в СССР 1991 года, когда у граждан «поменяли» старые купюры на новые (с изъятием, так сказать, «излишка»), ну и в процессе еще ограничивали снятие наличности из Сберкассы. Тут просто бессмысленно сравнивать: тогда это была совершенно другая страна с другой экономикой, которая работала на совершенно непохожих на текущие принципах.

Аргентинский «загончик» банковских вкладов в 2001. Там государство пыталось поддерживать фиксированный (завышенный) курс песо, а чтобы население не вытаскивало деньги из банков и не покупало на них настоящий доллар – на 1 год ввели лимиты снятия денег. Это уже чуть больше похоже на наш сценарий «по Зубцу»; но в России сейчас плавающий обменный курс, массовых набегов на банки не наблюдается – целесообразность повторения опыта Аргентины под большим сомнением. У тех, кстати, всё закончилось не очень (массовыми бунтами и отставкой президента).

«Стрижка» депозитов на Кипре в 2013. Здесь нужно было закрывать дыру, возникшую в хромой банковской системе Кипра, а просто допечатать «недостающих евро» страна не могла – у них там в Еврозоне с этим строго. Пришлось ползти на коленях в Евросоюз за спасительным займом, ну а те сказали «бабки дадим, но только если вы у этих RICH RUSSIANS половину депозитов сбреете». Россия всё-таки управляет своей валютой самостоятельно, массовых дыр в банковской системе пока не замечено – поэтому аналогии с кипрской историей найти сложно.

Короче, мне нелегко придумать ситуацию, которая будет хоть как-то похожа на наблюдаемую нами реальность, и при этом в рамках нее будет иметь смысл замораживать вклады в российских банках. На мой взгляд, пока Набиуллина остается у руля ЦБ – делать такие откровенно бессмысленные и вредительские вещи она не даст. Кто-то на это возражает: «да не надо во всём этом искать логику, там даже бессмысленные и вредные решения специально принимают!»

В этой логике можно тогда уж предполагать, что все решения правительством принимаются по методу «безголовой курицы» из Сауз Парка. И тогда вообще любые прогнозы строить бессмысленно – с тем же успехом можно в этом случае ожидать официальной конфискации имущества у всех рыжих, а также ввод НДФЛ 52% для тех, кто родился в феврале.

На этом, пожалуй, пока всё. Что там будет с курсом доллара дальше – даже не спрашивайте, я на эту тему свои мысли написал еще в июле 2023-го (с тех пор они совершенно не поменялись).