Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

«М.Видео» — это один из крупнейших ритейлеров электроники и бытовой техники в России. Компания предлагает широкий ассортимент товаров, включая телевизоры, компьютеры, смартфоны, бытовую технику и аксессуары.

ПАО «М.Видео» было основано 25 сентября 2006 года и является головной компанией группы компаний «М.Видео», которая специализируется на розничной торговле бытовой техникой. Основной деятельностью компании является владение и управление контрольным пакетом акций ООО «МВМ» (68,94%), входящего в группу компаний «М.Видео». Кроме того, компания владеет правами на товарные знаки «М.Видео» и предоставляет права на их использование.

В ноябре 2007 года «М.Видео» провела IPO на Московской бирже.

Коэффициент free-float: 24%

Компания не платит дивиденды.

Исходные данные.

1. Финансовые показатели берем из РСБУ с 2022 года по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 2,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024 — 8,99% в долларах и 14,66% в рублях.

Финансовый результат за 3 кв. 2024 можно представить в виде диаграммы:

Причина такой низкой себестоимости в том, что компания передаёт право на использование своей торговой марки дочерней организации, о которой я рассказывал в разделе «О Компании». Эта дочерняя организация, в свою очередь, занимается продажей бытовой техники в своих многочисленных магазинах.

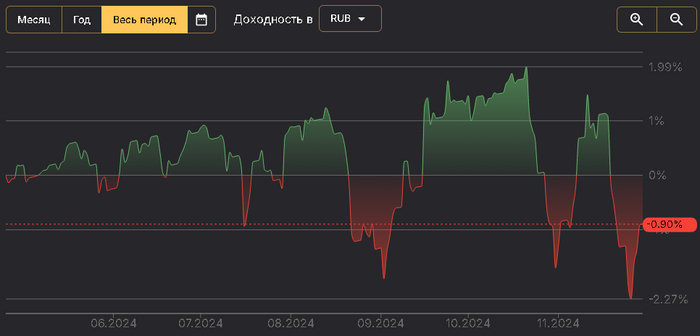

Наглядно представить динамику чистой прибыли с 2022 года поможет следующая диаграмма:

На графике отчётливо видна тенденция к росту чистой прибыли компании. По итогам 2024 года есть все шансы, что компания увеличит свою итоговую чистую прибыль.

Подготовка к оценке стоимости компании.

Давайте рассчитаем возможную стоимость одной акции «М.Видео» с помощью метода дисконтированных денежных потоков. Для этого мы определим средние значения показателей, которые будут использоваться в расчетах, основываясь на финансовых результатах компании с 2022 года, поквартально:

1. Компания относится к Retail (General). Сектор розничной торговли характеризуется высокой конкуренцией и изменчивостью потребительских предпочтений.

2. Среднее значение доли себестоимости от выручки -0,95%. Причины я указывал выше.

3. Доля коммерческих расходов в выручке компании составляет 0,00%. Это означает, что у компании нет затрат на продвижение товаров, что логично для данной схеме владения бизнесом.

4. В среднем управленческие расходы составляют 62,08% от выручки. Это высокий показатель, который свидетельствует о значительных затратах на управление по сравнению с объемом продаж. Основные статьи управленческих расходов включают:

* содержание совета директоров — примерно 50% от всех управленческих затрат;

* расходы на оплату труда.

5. Среднее значение доли от участия в других организациях от выручки 0,00%.

6. Среднее значение доли процентов к получению от выручки 43,90%.

7. Среднее значение доли сальдо от выручки -4,78%.

8. Среднее значение доли амортизации от выручки 0,00%. У компании нет амортизируемых активов.

9. Средний показатель доли капитальных вложений в общий объём выручки составляет 0,00%. У компании отсутствует необходимость в инвестициях такого рода.

10. Среднее значение доли изменения неденежного оборотного капитала от выручки -913,96%.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания демонстрировала стабильный рост чистой прибыли с 2016 года на уровне 6,19%.

Отсутствие дивидендов в прошлом может говорить о реинвестировании прибыли для дальнейшего роста бизнеса.

Расчет WACC.

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,60% в долларах.

На основании данных A.Damodaran определяем:

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 8,90% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

Делаем расчет средневзвешенной стоимости капитала (WACC), который равен 32,68%. Высокий WACC может негативно сказаться на итоговой оценке стоимости компании; это означает высокие затраты на привлечение капитала.

Итоговый расчет стоимости компании.

Сценарий №1: Консервативный прогноз.

Если предположить, что выручка компании будет расти консервативно, то есть по 2% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, мы получим стоимость одной обыкновенной акции «М.Видео» — 51,74 рубля. Это на 38,84% меньше текущей рыночной стоимости.

Сценарий №2: Ожидаемый темп роста.

Ожидаемый темп роста компании был рассчитан как произведение коэффициента реинвестирования на рентабельность капитала и составил -16,60%. Этот темп роста оказался слишком высоким для устойчивого долгосрочного развития, поэтому он не будет учитываться в прогнозах.

Сравнение с текущей рыночной ценой.

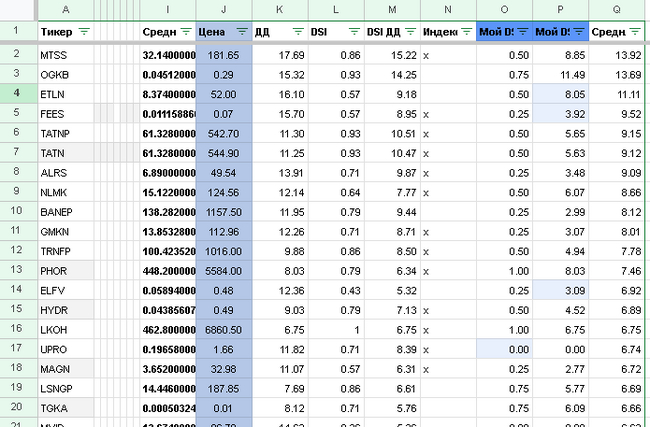

В таблице чувствительности текущая рыночная цена одной акции компании «М.Видео» соответствует следующим параметрам: средний процент по кредитам — 16%, темп роста — 15%.

Однако, учитывая текущую рыночную ситуацию и высокую конкуренцию, поддержание такого темпа роста для «М.Видео» представляется сложной задачей. Особенно в условиях высокой ключевой ставки, я не уверен, что компания сможет её выполнить.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчетов вы можете найти в моем телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.