Вообще, в целом, сама компания мне нравится. Она очень удачно воспользовалась уходом зарубежных конкурентов в 2022 году и покупала их активы, ну и сейчас их, конечно же, развивает.

Но если смотреть динамику продаж, то в этом году она замедляется. По итогам 9 месяцев 2024 года динамика продаж Солерса минус 16,7% год к году. Это связано в первую очередь со снижением объемов льготного лизинга, через который реализовывалась существенная часть продукции компании, а также с замедлением экономической активности среди покупателей продукции Солерса и с ростом конкуренции со стороны китайского автопрома. Поэтому краткосрочно их показатели, скорее всего, будут под давлением.

А долгосрочно, на мой взгляд, компания вполне неплохая, да.

Таргет по акциям компании на горизонте года около 1000 рублей за акцию, поэтому сейчас они торгуются с некоторой недооценкой к своей справедливой цене.

Дивиденды и перспективы акций МТС

На МТС я смотрю скорее негативно. Долговая нагрузка у них повышенная, капиталы они свой проели, выплачивая дивиденды больше размера чистой прибыли. Перспектив роста бизнеса, ну, пока никаких. Они много лет растут с темпами роста ниже инфляции. Среднегодовые темпы роста выручки всего лишь 6,1% за последние 5 лет.

Единственная ценность в МТС, по сути, их достаточно стабильные дивиденды. Но с учетом проводимой ими политики последние годы, тем более на такой вот высокой ключевой ставке, как сейчас, есть ненулевые риски отмены этих дивидендов или снижения их размера. И что тогда будет с котировками акций МТС, я думаю, вы можете представить сами.

На текущей ключевой ставке, кстати, справедливая цена акций МТС около 160 рублей за акцию. А в случае дальнейшего повышения ключевой ставки, справедливая цена акций МТС будет и дальше снижаться. Поэтому, на мой взгляд, в МТС пока, конечно, ничего интересного нет.

----

Кто еще не с нами - обязательно подписывайтесь, у нас и обучение бесплатное, и прямые эфиры, и рынок весь российский покрываем 💪 Вот ссылка:

Инвестиции — это навык, образ мысли, привычка, скучная рутина в конце концов. И начинать лучше "сейчас".

Время уходит. Не так важно какой конкретно навык мы хотим развивать. Всегда нужно время. И в начале будет получаться не очень. Да что там, в начале практически всегда всё получается ужасно. Будь то езда на велосипеде, катание на коньках, ну или в нашем случае инвестирование.

Но не надо отчаиваться. Нужно какое-то минимальное количество усилий, чтобы начало получаться хоть что-то приемлемое. Чтобы не упасть с велосипеда нам пришлось потренироваться. Чтобы научиться кататься на коньках, пришлось несколько раз упасть.

Чтобы не поддаваться в какой-то момент на сладкие рассказы ТОП Менеджмента компании о светлом будущем в начале придётся пару раз обжечься.

Условный CEO Сегежи $SGZH вам [свежеиспечённому инвестору] рассказывает в начале года что

«те, кто вкладывают деньги сейчас, могут потенциально заработать «три конца» на Segezha Group».

И долги там под контролем, и перспективы классные, в общем на словах всё замечательно должно было быть.

Но через полгода выясняется, что ситуация, скажем так, чуть другая, и вряд ли ТОП менеджмент это не знал. Но те кто тогда поверили и купили, у них цена акций сложилась в два раза и дивидендов там точно не будет, ну несколько лет точно, им бы не дефолтнуться бы под гнётом долгов. Уже победа будет.

И вот это опыт, как упасть с велосипеда пока учишься.

Популярная мысль, что если нет «хотя бы миллиона», то и инвестировать нет смысла, копейки же какие-то от небольших сумм при инвестировании получаются, поэтому сначала надо нормально начать зарабатывать, потом накопить «хотя бы миллион», а вот потом начинай инвестировать. Логична эта мысль только на первый взгляд. А фактически глупость полная.

Представляю себе человека, который откладывал, а потом решил всё в одну компанию и получил вместо прибыли опыт. Лучше бы это были какие-то небольшие суммы на старте. Условные 1000 / 5000 / 25000 руб., а не миллион. Потеря 25.000 руб. тоже неприятна, но не так как потеря 1.000.000 рублей.

Нет смысла жаловаться на то, что «это сложно» или «это долго». Для всего хорошего нужно время. Чтобы научится делать что-то хорошо надо приложить усилия. Инвестирование — это анализ компаний, сектора и страны в которой она работает. Прибавим к этому репутацию ТОП Менеджмента по отношению к миноритариям. Узнать это можно изучив историю по компании хотя бы лет за 5-6, заодно и политический вес подсчитать можно.

Книжки, курсы, интересное видео на ютубе о том как инвестировать, это всё здорово. Но без практики не очень полезно. У нас сейчас время отчётов идёт. Компании раскрывают что они заработали. Вот есть копания, хотите купить. Берёте отчёт, читаете, смотрите что год назад обещали и говорили. Что там в отчете свежем? Лучше? Хуже? Как обещали? А что помогло. А это они молодца или рубль просто ослаб? А может им уважаемые люди помогали и законы какие нужные принимали?

Раз 5-7 так сделаете по одной компании и всё — глаз пристрелян и рука набита )

Как-то я пропустил отчёт Яндекса… А ведь он важен, тем более, что Яндекс занимает 5-ую строчку по объёму в моём портфеле. Что там интересного?

На самом деле интересного мало. В том плане, что обычно интерес вызывает негатив, а тут рост по всем фронтам. Ну, почти.

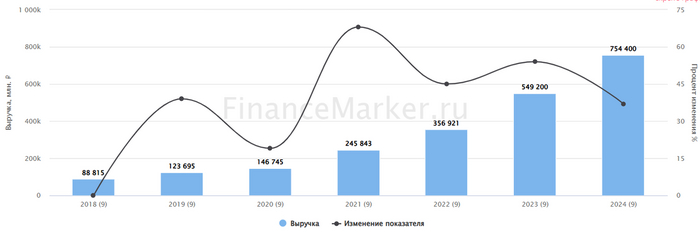

🔼Выручка за 3 квартал 2024 года выросла на 36% до 276,8 млрд рублей (здесь и далее сравнение – год к году, т.е. за 3 квартал 2023 года).

Источник: ФинансМаркер. Динамика выручка Яндекса

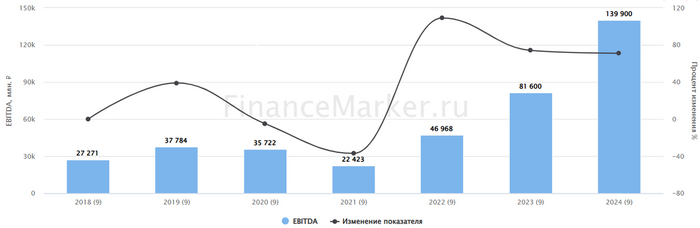

🔼Показатель скорр. EBITDA, который Яндекс показывает в качестве ключевого, составил 54,7 млрд рублей, прирост 3,7 п.п.

Источник: ФинансМаркер. Динамика EBITDA Яндекса

❓Почему EBITDA – основной показатель для Яндекса?

Очень просто. Вспомним, что ебитда – это прибыль до вычета налогов, процентов по обязательствам и амортизации. Грубо говоря, это «грязная» прибыль, которая позволяет посмотреть на финансовый результат компании вне зависимости от внешних условий, особенностей налогообложения и других факторов – в сравнении с другими компаниями в отрасли, в т.ч. в других странах.

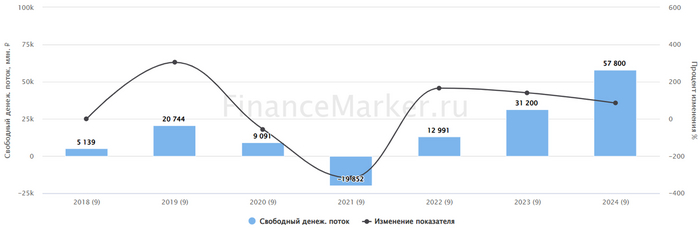

У Яндекса небольшой долг, а налоги и амортизация «плавающие», но вот капзатраты обычно довольно большие. Из-за больших капзатрат FCF и чистая прибыль обычно невелики (а иногда и отрицательны), поэтому иногда Яндекс выглядит убыточным, а его чистая рентабельность очень невелика.

Источник: ФинансМаркер. Динамика FCF Яндекса

❗️Однако если смотреть рентабельность по ебитде, то показатели вполне нормальные. Более того, рост этого показателя наглядно демонстрирует, растут ли денежные потоки Яндекса и насколько оправданы инвестиции в развитие. Ведь если смотреть чисто на прибыль, то будет казаться, что контора так себе.

Кстати, многие компании, которые убыточные из-за высоких капексов или же долговой нагрузки показывают именно EBITDA или OIBTDA (т.е. операционную прибыль до вычета всего-всего), например, АФК Система и Сегежа. У этих двух последних выплаты по обязательствам съедают всю прибыль и о росте бизнеса можно понять только по динамике OIBTDA.

Таким образом, по динамике EBITDA мы можем понять, хорошо или плохо идут дела у Яндекса. Поэтому этот показатель даже заложен в KPI менеджмента. По итогам года дядьки из Яши хотят увидеть 170-175 млрд рублей как раз по показателю скорр. EBITDA.

Но о прибыли Яндекса важно знать акционерам, т.к. компания перешла к выплате дивидендов! За 1 полугодие 2024 года выплачено 80 рублей за акцию. Не сильно большие деньги, но начало положено. В Яндексе главное рост капитализации, а он обеспечивается как раз ростом бизнеса, который мы анализируем через рост EBITDA. Вот так всё сложно.

Чистая прибыль и дивиденды – это как бы остаточный эффект после вложений в собственный бизнес. Но это закономерно: Яндекс продолжает расти, как на дрожжах, проникая во все сферы нашей жизни. Да, многие направления убыточные, но ключевое – поиск и портал – продолжает приносить львиную долю выручки и очень много чистой прибыли.

Источник: ФинансМаркер. Динамика чистой прибыли Яндекса

Яндекс «импортозамещает» Гугл на поисковом рынке

Е✔️Я продолжаю удерживать Яндекс. На мой взгляд, справедливая цена акции находится в районе 5000 рублей, но общая ситуация на рынке мешает росту котировок. Сейчас Яндекс стоит очень дёшево как относительно своих форвардных денежных потоков, так и средних исторических значений.го доля выросла до 65,5%. На айфонах Гугл проиграл конкурентную борьбу Яндексу: доля последнего впервые в истории превысила половину – а именно составила 54,4%.

На нормальном рынке такой рост показателей, включение компании в индекс Мосбиржи и «голубых фишек», а также выплата дивидендов послужили бы мощным драйвером для роста. Но имеем то, что имеем. Общее депрессивное настроение инвесторов передаётся всем акциям.

Ну что же, тем лучше – можно задёшево купить отличный растущий бизнес с блестящими перспективами, которого повышение ключевой ставки касается очень опосредовано (при небольшом чистом долге), а вот цифровизация нашей экономики и замещение решений зарубежных вендоров – очень даже.

По сегментам расписывать не буду. Отмечу, что основные направления по выручке и EBITDA выросли на 32-37%. Больше всего впечатляет рост подписчиков Яндекс.Плюса – год к году количество пользователей выросло на 40% до 36 млн. Подписочная модель – одна из самых эффективных сейчас, поэтому этот показатель не может не радовать.

Ну и в целом Яндекс.Плюс служит цементом, который скрепляет отдельные бизнесы внутри Яндекса и позволяет экосистеме развиваться целиком за счёт синергии между отдельными элементами. И получается, что общее оказывается больше суммы всех составляющих. Это отличный пример грамотного корпоративного управления и воплощения стратегии развития.

✔️Я продолжаю удерживать Яндекс. На мой взгляд, справедливая цена акции находится в районе 5000 рублей, но общая ситуация на рынке мешает росту котировок. Сейчас Яндекс стоит очень дёшево как относительно своих форвардных денежных потоков, так и средних исторических значений.

На нормальном рынке такой рост показателей, включение компании в индекс Мосбиржи и «голубых фишек», а также выплата дивидендов послужили бы мощным драйвером для роста. Но имеем то, что имеем. Общее депрессивное настроение инвесторов передаётся всем акциям.

Ну что же, тем лучше – можно задёшево купить отличный растущий бизнес с блестящими перспективами, которого повышение ключевой ставки касается очень опосредовано (при небольшом чистом долге), а вот цифровизация нашей экономики и замещение решений зарубежных вендоров – очень даже.

Что думаете по Яндексу? Пишите в комментариях и укажите, держите ли акции компании?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

СД Ренессанс страхования рекомендовал дивиденды за 9 мес 2024г в размере 3,6 руб/акция (ДД 3,7%), ВОСА - 9 декабря, отсечка - 20 декабря

С такими дивами можно не шиковать 😅 Ну и вы сами понимаете, удивить хорошим дивом при ставке 21% довольно сложно…

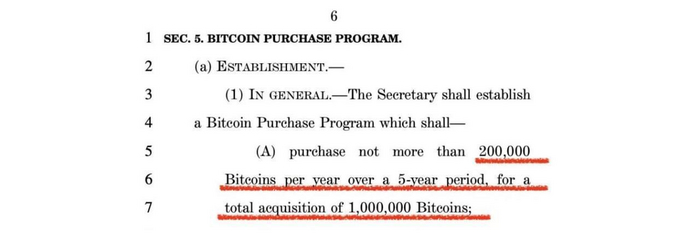

Сообщается, что США планируют закупать ДВЕСТИ ТЫСЯЧ биткоинов ЕЖЕГОДНО

Получается, за 5 лет с рынка хотят забрать 1 млн Биткоинов, тогда как общее количество Биткоинов, которое будет выпущено — 21 млн, из которых около 9 млн утрачено безвозвратно.

Неплохо так 🤔 Ждем Биткоин по 100к$ уже скоро ?

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

🏦ОФЗ держат банки для обеспечения определённого уровня ликвидности.

📉 Из-за снижения цены облигации, номинальное количество денег у банков снижается.

Чтобы избежать маржинколов, когда нужно срочно распродавать ОФЗ-шки, чтобы, например, отдать деньги вкладчикам, забирающим вклады, цену ОФЗ надо поддерживать.

💰Вероятно, ЦБ дал команду банкам скупать по рынку ОФЗ, т.е. выступить маркет-мейкером. На сколько хватит денег у банков? Дотянут ли они до снижения ставки? Никому не известно...

Если ставку ещё раз понизят, то не исключены массовые распродажи ОФЗ, придётся МинФину напрямую выходить на рынок и скупать ОФЗ, что противоречит самой идее государственного займа! Или ОФЗ будут выдавать госслужащим под зарплату. Так уже было в СССР, военные облигации.

Посмотрим, как дальше будет себя чувствовать RGBI, косвенно, индикатором является уровень инфляции и она уверенно растёт!

А что думаете вы?

Подпишитесь на мой канал в ТГ. Пишу про экономику и нашу злую реальность.

🤬Black-list – список эмитентов, где нерыночные ставки после оферт приводили к убыткам. Компании зарабатывают на забывчивых инвесторах и зачастую это именно розничный инвестор, у кого в портфеле 20+ выпусков, а сам портфель на пару сотен тысяч. За всем не уследишь.

Оферта по выпуску СЕГЕЖА ГРУПП-002P-01R (ISIN: RU000A1041B2) Срок подачи: 7-13 ноября (Т-Инвестиции принимают до 12.11) Ставка после оферты: 9,75% ❗ Объем выпуска: ₽10 млрд Кредитный рейтинг: ВВ+ (Эксперт)

Следующая оферта через 2 года. Чтобы при ставке 9,75% выпуск торговался с доходностью хотя бы 24% на 2 года с полугодовыми купонами - он должен потерять в цене 20%. См скрин👀