Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

«Южуралзолото Группа Компаний» — одна из крупнейших золотодобывающих организаций в России, занимающая четвертое место по объему производства и второе по запасам в стране. Основные направления деятельности компании включают в себя добычу и переработку золота, а также разведку новых месторождений.

«Южуралзолото» обладает уникальными возможностями благодаря использованию самых современных технологий в области добычи и переработки. Её производственные мощности расположены в стратегически важных регионах, где существует огромный потенциал для открытия новых месторождений.

1. Финансовые показатели берем из РСБУ с 2023 года по настоящее время поквартально.

2. Период прогнозирования — 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 3,5% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.10.2024: 7,80% в долларах и 14,19% в рублях.

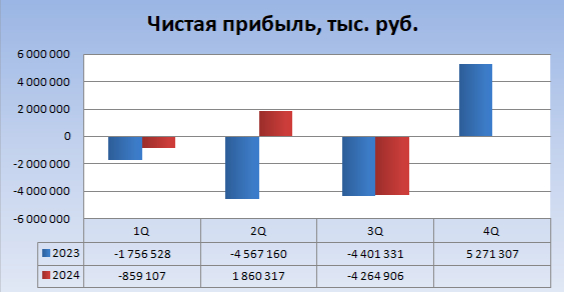

Динамика чистой прибыли за третий квартал 2024 года может быть наглядно представлена в виде диаграммы:

Компания не выплачивает дивиденды.

Коэффициент free-float: 10%.

Подготовка к оценке стоимости компании.

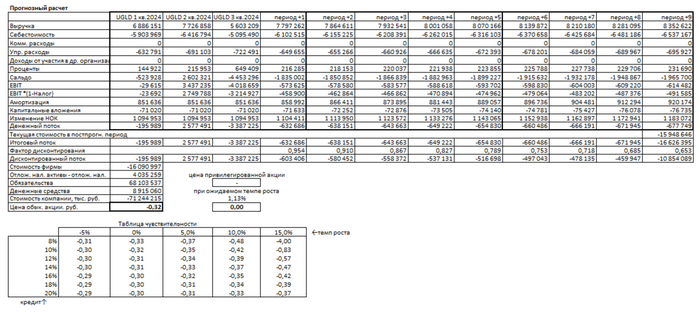

Приступим к расчету возможной стоимости одной акции "Южуралзолото Группа Компаний" по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2023 года поквартально:

Компания работает в сфере драгоценных металлов (Precious Metals), которая отличается высокой изменчивостью цен на сырьевые товары и требует значительных инвестиций в технологии добычи и переработки.

Средняя доля себестоимости в выручке составляет -78,26%. Этот показатель свидетельствует о высокой эффективности управления затратами в данном секторе, где обычно средние значения колеблются в пределах от 70% до 85%. Таким образом, данный уровень можно считать положительным.

Средняя доля коммерческих расходов от выручки составляет 0,00%.

Средний показатель соотношения управленческих расходов к выручке составляет -8,33%. Этот уровень считается нормальным для данной отрасли и свидетельствует о том, что компания эффективно управляет своими расходами.

В среднем, участие в других организациях составляет 0,00% от выручки.

Средняя доля процентов к получению от выручки составляет 2,77%. Этот показатель можно считать умеренным для отрасли драгоценных металлов.

Среднее значение отношения сальдо к выручке составляет -23,53%. Этот показатель свидетельствует о значительных расходах.

Среднее значение амортизации в процентах от выручки составляет 11,02%. Это вполне ожидаемый показатель для данного сектора, учитывая значительные капитальные затраты на оборудование.

Среднее значение коэффициента капитальных вложений по отношению к выручке составляет -0,92%. Этот отрицательный показатель может указывать на то, что компания не вкладывает достаточно средств в своё развитие.

Среднее значение изменения неденежного оборотного капитала в процентах от выручки составляет 14,16%. Это может говорить о росте запасов или дебиторской задолженности.

Ретроспективные темпы роста чистой прибыли и дивидендов.

В прошлом периоде темпы роста чистой прибыли компании составляли -196,62%. Это свидетельствует о серьёзных проблемах с доходностью.

Компания не выплачивает дивиденды по обыкновенным акциям. Это может быть связано с тем, что прибыль необходимо реинвестировать для улучшения финансового состояния компании и покрытия долговых обязательств.

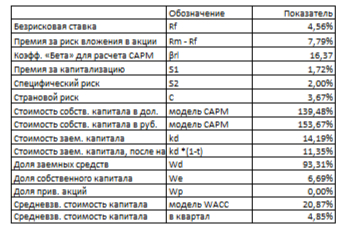

Чтобы рассчитать модель WACC, нам понадобятся следующие данные:

1. Безрисковая ставка принимается равной 30-летней ставке доходности облигаций (Treasury Yield 30 Years) — 4,56% в долларах.

2. Размер премии за страновой риск для России составляет 3,67% в долларах.

3. Премия за риск инвестирования в акции равна 7,79% в долларах.

4. Премия за риск вложения в компании с низкой капитализацией составляет 1,72% в долларах.

5. Премия за специфический риск компании составляет 2,00% в долларах.

В процессе расчета проценты в долларах будут конвертированы в проценты в рублях.

Рассчитываем средневзвешенную стоимость капитала, которая составляет 20,87%.

Итоговый расчет стоимости компании.

Консервативный сценарий: если выручка компании будет консервативно расти на 3,50% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что одна обыкновенная акция "Южуралзолото Группа Компаний" может стоить -0,32 рублей. Это на 151,46% меньше рыночной котировки. Отрицательная оценка сложилась из-за того, что в настоящее время у компании отрицательный денежный поток и значительные финансовые обязательства.

Сценарий ожидаемого темпа роста: ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала и составил 1,13%. Если выручка компании продолжит расти на 1,13% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что одна обыкновенная акция "Южуралзолото Группа Компаний" может стоить -0,31 рублей. Это на 149,88% меньше рыночной котировки. И этот сценарий не вызывает положительных эмоций относительно будущего развития компании.

Этот обзор, как и многие другие, выходит раньше в моем телеграм-канале. Подписывайтесь — буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.