Первичные размещения облигаций: план на неделю с 05.11 по 10.11.24

‼️Пока в бондах не закончится бойня, самым правильным планом будет – по-прежнему стоять в стороне

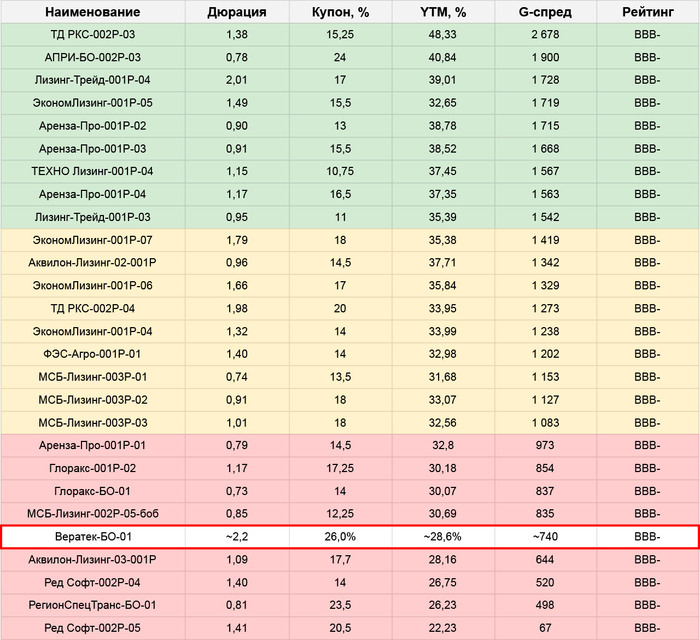

⚙️ Вератек: BBB-, купон 26% квартальн. (YTM~28,6%), 3 года, 500 млн.

Производит оборудование для предприятий горнодобывающей отрасли. Работают с крупными корпоративными клиентами: ГМК, Полюс, Акрон, металлурги и др. – достаточно широкий пул, что с одной стороны хорошо, но стоит учитывать стартовавший тренд по задержкам платежей со стороны больших заказчиков

Глубоко разбираться не вижу особого смысла:

В плане финансов нам показывают только РСБУ материнской компании группы. Там все умеренно прилично, где-то на уровне формального рейтинга. Спрятано ли что-то еще за этим фасадом – неизвестно. Вопрос надежности сводится к доверию, объективно оценивать тут нечего

А по параметрам – сейчас можно абсолютно рандомно ткнуть в любую бумагу сравнимой длины в их рейтинге и даже во всем BBB-грейде, – и доходность там будет выше

🪨 ПАО Кокс: A/A+, флоатер ΣКС + 450, ежемес. купон, 2 года, объем не уточнен

Вертикально интегрированный металлург, основная продукция – товарный чугун (являются одним из основных его поставщиков в РФ) и собственно кокс. Основатель – Борис Зубицкий, основной собственник – его сын Евгений

По финансам это совсем не младший брат «большой тройки» с их денежными кубышками: Кокс сильно закредитован и представляет собой скорее что-то мечело-подобное (к слову, близкие связи и совместные дела с Мечелом у них тоже имели место)

Долг/OIBDA НКР оценивает в ~4.5х – с нынешними ставками это значит, что операционной прибыли Коксу нехватает даже на оплату процентов. Агентство оптимистично рассчитывает на снижение показателя с 2025 года – правда, не уточняет, как именно это будет происходить:

дела в отрасли сейчас не слишком хорошие,

самому Коксу для нормализации нагрузки уже пришлось заняться продажей активов,

а еще у них существенная (80+%) доля коротких займов, которые вскоре придется рефинансировать сильно дороже

Параметры выпуска, даже без учета неоднозначной финансовой ситуации по эмитенту, – за несколько дней с момента анонса уже превратились из чуть опережающих во что-то очень среднее по рынку. Доходность с текущим купоном ~28,3%, в то время, как верхушка флоатеров A-грейда уже вполне успешно штурмует спреды КС+500 и торгуется в доходностях 30-32%

Чисто теоретически, за период до сбора и далее до техразмещения что-то еще может поменяться (и даже в лучшую сторону) – но прямо сейчас идти сюда через первичку целесообразным не кажется

💰 Альфа-Лизинг: AA-, флоатер ΣКС + 300, квартальн. купон, 3 года, 1 млрд.

Одна из крупнейших российских ЛК (5 место по объему портфеля и 3 по новому бизнесу в рэнкинге Эксперт РА за 1п’2024), еще и под крылом СЗКО – по мне, достаточно, чтобы согласиться с рейтингом и сосредоточиться на параметрах выпуска

С ними все не очень хорошо, как и у Кокса: запас был, но растаял еще до сбора. Сравнимые Совкомбанк-Лизинг RU000A1099V8 и Европлан RU000A108Y86, той же длины, торгуются сейчас примерно с тем же спредом КС+300, но с более высокой доходностью – т.к. у Альфы заявлен непозволительный нынче квартальный купон. Вероятность взять дешевле на вторичке – считаю, что очень высокая

⚡️ Русгидро: AAA, ΣКС + 200, ежемес. купон, 2 года, 20 млрд.

До верхнего грейда кровавые события из нижних пока в полной мере не дошли. Основная масса коротких флоатеров с ежемесячным купоном торгуются здесь с текущими спредами 140-150, и высокий ориентир нового выпуска Русгидро пока что вполне актуален. Вопрос будет в том, как далее схлопнется разница: за счет роста цены по новому выпуску или все же за счет снижения в старых?

Второй вариант кажется более логичным, но если тренд на снижение по рынку к концу недели уляжется, а спред КС+200 для AAA все еще останется выдающейся премией – Русгидро еще хоть как-то можно будет рассматривать к участию, если кому прям неймется именно в первичку

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)