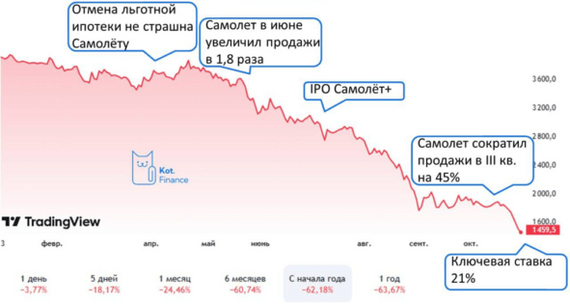

Рынок акций в настоящее время находится под давлением в основном из-за жестких денежно-кредитных условий. Безрисковая доходность >20% оттягивает на себя капиталы и широкий индекс акций снижается. Но есть компании, которые чувствуют себя лучше рынка и зачастую это акции из защитных секторов, где спрос на товары неэластичный.

За 4 месяца акции "Мать и Дитя" выросли на 2% при снижении широкого рынка акций почти на 20%. Плюс еще в этот промежуток времени дивиденды приходили (+2,6%), кстати до конца года может еще одни увидим.

📊Результаты за 3кв 2024 года:

✅Выручка выросла на 22% до 8,3 млрд руб.

✅LFL-продажи увеличились на 17,7%

✅Рост количества амбулаторных посещений составил 15,4%

✅Рост количества койко-дней составил 0,3%

✅Количество принятых родов выросло на 3,8%

💡Компания продолжает реализовать свою инвестиционную программу и наращивать как операционные, так и финансовые результаты.

За последние 4 месяца открыли👇

🔸клинику в Челябинске

🔸медицинский центр в Москва-Сити

🔸клинику в Москве

🔸клинику в Липецке

🔸медицинский центр в Анапе

💰Дивиденды за 3 квартал 2024 года могут быть в районе 20+ рублей.

Не могу сказать, что компания оценена сейчас дешево, но это ХОРОШАЯ КОМПАНИЯ ПО АДЕКВАТНОЙ ЦЕНЕ.

✍️Warren Buffett:

"It's far better to buy a wonderful company at a fair price, than a fair company at a wonderful price"

"Лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной цене"

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

Начался новый месяц, а это значит пора подводить итоги предыдущего месяца. Какие акции, облигации, токены купил, какие дивиденды получил, что интересного произошло с портфелем. Портфель находится на этапе формирования.

⭐Выплаты купонов и дивидендов:

Выплата дивидендов по акциям Татнефть= +2292 р. Выплата дивидендов по акциям Инарктика= +80 р. Выплата дивидендов по акциям Белуга= +300 р. Выплата дивидендов по акциям Новотэк= +2485 р. Выплата купонов по облигациям Селигдара = +443 р Выплата купонов по облигациям Интерлизинг выпуск 7= +683,8 р. Выплата купонов по облигациям М.Видео выпуск 3= +3818 р. Итого за октябрь: 10100 руб.

Также были получены комиссии за стейкинг и пул -ликвидности: Стейкинг: 49$ Пул ликвидности: 98$ Итого: 147$ (14259 р)

⭐Покупка акций, облигаций, токенов и вклад:

Аренадата= 40 акций Покупка фонда Золото= 666 лотов Группа Позитив= 1 акции Группа Астра= 2 акции Яндекс= 1 акция Т-Банк= 1 акция Сбербанк= 20 акций Новатэк= 5 акций Сбер= 20 акций Лукойл=1 акция Татнефть= 7 акции Мать и дитя= 2 акции Алроса=20 акций Интер РАО= 200 акций Сургутнефтегаз= 40 акций Облигации М.Видео выпуск 3= 10 облигаций Итого было вложено на фондовый рынок: 59831 рубля. Снижение индекса продолжается, уже пятую неделю, главное удержать уровень 2500, если уйдем ниже будет беда. Акции сильно проигрывают в доходности вкладам и накопительным счетам, но я надеюсь на светлое будущее, когда ставку ЦБ будет снижать, акции улетят вверх! Депозит в октябре не пополнял, только реинвестировал часть пришедших процентов обратно во вклад, +5646,1 рублей.

Я думаю в будущем многие страны сделают Биткоин резервной валютой, в связи с инфляцией и гос. долгом США который превысил 35 трлн$, поэтому цена данного актива будет сильно выше чем сейчас. В сентябре я усреднял некоторые токены, так как цены сейчас очень хорошие. Но в октябре решил создать отдельный крипто-портфель сроком на 12 лет минимум, туда буду покупать активы, которые считаю смогут выдержать это время, не соскамиться и принести прибыль, пока активов три: Биткоин, Эфир и Тон, покупки в этом месяце были именно во второй портфель. Жду в ближайшее время рост криптовалюты по всем фронтам, но повторюсь второй портфель продавать не буду.

⭐На сколько изменились рынки и активы:

Индекс Мосбиржи упал в октябре с 2804,62 до 2594 пунктов (-8,17%). Основными причинами снижения является повышение ставки до 21%, высокая инфляция, выход дружественных нерезидентов.

Индекс гособлигаций RGBI снизился в октябре 557,91 -> 537,92 пунктов ( падение составило -3,58%). Будет ли повышение ключевой ставки в будущем? Этого вам никто сейчас не скажет, все будет зависеть от инфляции. Но скорее всего да. Длинные ОФЗ сейчас дают доходность 17,72% на 9 лет ( ОФЗ26244)

Биткоин вырос с 62100$ до 68705$ (6611$ или 10,66%, в моменте рынок рос до 73100$). Многие аналитики прогнозировали октябрь, ноябрь супер прибыльными, но пока мы не видел сверхприбылей. Ждем, награда будет высокой!

⭐Что еще интересного?

Пять надежных облигаций с доходностью более 28%. Акций на 4 квартал, которые обгонят индекс по версии Альфа-инвестиций. Пять российских компаний с большими кубышками. Разобрал отчет Северсталь за 3 квартал 2024 года по МСФО Разобрал отчет () Ленты за 3 квартал 2024 года по МСФО. Разобрал отчет () ММК отчет за 3 кв. 2024 по МСФО Разобрал отчет () Магнита за I полугодие 2024 по МСФО Разобрал новые облигации: Делимобиль (КС 3,5%) , Алроса (КС+1,4%), Т-финанс (КС 2,75-3,00%); Совкомбанк (КС+2,5%); ЕвроТранс (25%).

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Индекс Мосбиржи продолжает падать, 3 компании рекомендовали дивиденды, Сбербанк, Яндекс, Газпром и Россети центр представили отчеты, Минфин разместил ОФЗ: об этом и многом другом читайте в обзоре главных событий недели.

Акции и дивиденды 🔹Индекс Мосбиржи продолжил снижение и остановился на отметке 2594 пункта (-2,5% за неделю). Рабочая суббота добавила позитива, но не думаю что это переход к восходящему тренду.

🔹Рекомендовали дивиденды компании Хэдхантер, ММЦБ, Европлан. На очереди рекомендация дивидендов от Роснефти (8 ноября). Акции Роснефти на эту новость отреагировали ростом.

Облигации, новые размещения 🔹Индекс гособлигаций RGBITR по итогам недели снизился с 546,68 до 537,92 пунктов. Новые минимумы. Длинные ОФЗ сейчас дают доходность до 18,5%; короткие - до 21,6%.

🔹Прошел сбор заявок на участие в размещении облигаций Аренза про 1Р-06 (купон КС+3%).

🔹Минфин 30 октября разместил ОФЗ с постоянным купоном 26248 с доходностью 17,61%. Аукцион по размещению флоатера ОФЗ 29025 признан несостоявшимся.

Новости компаний 🔹Компания «Ламбумиз» (производитель упаковки для молочных продуктов) провела IPO по 425₽ за акцию. Капитализация составила 8,8 млрд.р. Торги акциями стартовали 30 октября и завершили неделю на отметке 426,3 ₽.

🔹"Газпром" в 3 квартале 2024 года получил по РСБУ чистую прибыль в размере 171,53 млрд р. после двух убыточных кварталов подряд (450 млрд р. в 1 и 31 млрд во 2).

🔹"Яндекс" в 3 квартале увеличил выручку на 36%, до 276,8 млрд р. Скорректированный показатель EBITDA в отчетном периоде вырос на 66% раза и достиг 54,7 млрд р., при этом рентабельность по данному показателю составила 19,8% против 16,1% годом ранее.

🔹Чистая прибыль "Татнефти" за 9 месяцев 2024 года по РСБУ снизилась на 17% относительно аналогичного периода прошлого года, до 172,4 млрд р. Выручка выросла на 28%, до 1,15 трлн р., себестоимость - на 34%, до 827,7 млрд р. Прибыль от продаж увеличилась на 7,9%, до 230,4 млрд р.

🔹Чистая прибыль ПАО "Россети Центр" по РСБУ за 9 месяцев составила 6,72 млрд р.(+5% г/г). Выручка компании составила 93,98 млрд р. (+7%), себестоимость - 79,93 млрд р. (+6,9%).

🔹Сбербанк представил отчет по МСФО за 9 месяцев: за 3 квартал чистый процентный доход вырос на 14% г/г до 762,1 млрд.р, операционные расходы выросли на 17%, чистая прибыль г/г не изменилась и составила 411,1 млрд.р.

🔹Мосбиржа включит акции компании Аренадата в сектор рынка инноваций и инвестиций (РИИ), а значит можно будет воспользоваться льготой на долгосрочное владение (ЛДВ РИИ) при непрерывном владении акциями данной компании не менее одного полного года.

📖Прогноз ЦБ вновь изменился, но пасхалка о возможном росте до 23% в декабре не осталась незамечена

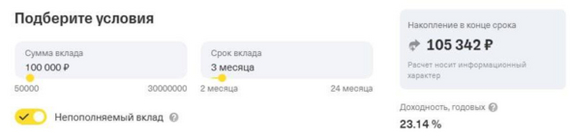

Интересные условия у Т-Банка на 3 месяца с пополнением в первые 30 дней. Неплохая возможность переждать неопределенности ставки, и получить преференцию по налогам. 23% в банке = 26,5% в облигациях

Настал тот момент, когда компании с самым высоким рейтингом дают 23% потенциальной доходности по флоатерам. Вот и Русгидро не устоял перед искушением занять у инвесторов немного денег — 20 млрд рублей хотят. Посмотрим, что внутри нового выпуска.

Объём выпуска — 20 млрд рублей. 2 года. Ориентир купона: КС+2%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AAA от АКРА (сентябрь 2024) и Эксперт РА (декабрь 2023).

Русгидро — одна из крупнейших энергетических компаний России, занимающаяся производством электроэнергии, в основном с использованием гидроэлектрических станций. Основана в 2004 году, компания управляет множеством ГЭС и активно развивает альтернативные источники энергии. Русгидро обеспечивает устойчивое энергоснабжение, поддерживает проекты по охране окружающей среды и способствует развитию 31 региона, где расположены её объекты. На 62% принадлежит Росимуществу.

Выпуск: Русгидро 2Р01

Объём: 20 млрд рублей

Начало размещения: 14 ноября (сбор заявок до 7 ноября)

Много, и принадлежит она государству. Финансовое положение компании стабильное, активы диверсифицированы, а множество электростанций генерят не только ток, но и кэш. У Гидры есть акцент на возобновляемые источники энергии, а господдержка и стратегическое значение для энергосистемы России являются не просто плюсом, а сильным плюсом.

В отчёте за 2023 год компания зафиксировала рост выручки на 22% по сравнению с предыдущим годом, достигнув уровня около 510 миллиардов рублей. Чистая прибыль составила порядка 32 миллиардов рублей, что также выше, чем в 2022 году (19 млрд). EBITDA за 2023 год 131,5 млрд (+44% г/г), чистый долг 324 млрд (+75% г/г), показатель Чистый долг/EBITDA получился 2,5 (в 2022 году был 2).

За 1П2024 выручка составила 283 млрд (+8,5% г/г), чистая прибыль упала вдвое до 23,7 млрд. EBITDA 75,3 млрд, чистый долг 365,8 млрд. Что сказать? Прибыль пока ещё есть, благодаря приличному долгу она сокращается, долговая нагрузка уже существенная, но это же не какая-то ипэшка, а одна из крупнейших энергетических компаний.

Показатель покрытия процентных платежей (FFO до чистых процентных платежей к процентным платежам) в 2023 году был 4,4х а в ближайшие пару лет ожидается в районе 2,5 на фоне роста долга и повышения ключевой ставки. Придётся поднимать цены на электроэнергию? А что поделать.

У Гидры 170 млрд в текущих выпусках облигаций, новый флоатер на 20 ярдов с премией к ключу до 2% в текущей ситуации смотрится хорошо. Не отлично, но и не ужасно. Доступен для неквалов. Вероятнее всего купон в итоге снизится до КС+1,6–1,7. Я участвую.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Падение рынка акций на этой неделе оказалось довольно сильным и продолжительным, несмотря на то, что и почти всю прошлую неделю рынок падал. И особенно это падение усилилось после повышения ставки ЦБ до 21%. Собственно, на фоне новых прогнозов регулятора по ключевой ставке рынок акций и растерял почти весь рост, который приобрел с начала осени. Однако в пятницу рынку удалось немного отскочить, и думаю, что этот отскок может получить развитие.

График (M30) индекса ММВБ

Как писал ранее, с тех пор как рынок преодолел уровень 2800 в сентябре, я снова стал набирать шорт по фьючерсу на индекс ММВБ в ожидании падения рынка акций. Изначально, когда набрал шорт в среднем от 2867 пунктов мой прогноз на коррекцию заключался в снижении индекса сначала к 2800, потом к 2760, а затем к 2720-2730 — к линии аптренда, который начался с сентября.

От трендовой индекс вполне мог снова вернуться к росту, но четко достигнуть линию тренда сразу не удалось из-за преждевременного резкого отскока. Тогда у меня появились подозрения, что аптренд будет все-таки пробит, и рынок упадет значительно глубже. Поэтому в середне октября спрогнозировал пробой растущего тренда и падение индекса уже к новой цели 2620-2650 пунктов.

И именно это впоследствии и произошло! Рынок долго сопротивлялся, его постоянно откупали, но подняться снова выше ключевых сопротивлений индекс все равно уже не мог. Его упорно удерживали от падения, посредством отскоков самых весомых акций (Сбербанк, Лукойл, Газпром), но развития эти отскоки не получали, акции все равно снова снижались. И это был еще один важный признак предстоящего обвала рынка, о котором предупреждал несколько раз в своих обзорах ранее.

Кстати, недавно в телеграм-канале опубликовал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

И когда ЦБ повысил ставку до 21%, чего рынок еще не закладывал в цены акций, как мы выяснили незадолго до решения ЦБ, то давление продавцов возросло так сильно, что уже никакими покупками нельзя было остановить столь большие продажи бумаг. В итоге рынок рухнул к моей цели, уровню 2620 пунктов, где и зафиксировал прибыль по своей короткой позиции, согласно плану, как показал в чате телеграм-канала на скрине, после чего индекс отскочил.

Но падение на этом не завершилось. Цена преодолела уровень 2620, а затем и 2600. На этом снижении начал набирать длинную позицию, средняя цена которой получилась около 2600 пунктов. Затем же рынку удалось отскочить снова к уровню 2620. Как писал в прошлом обзоре, теперь больше рассчитываю на отскок рынка с целью 2660, а с пробоем этого уровня и к 2700. Думаю, это вполне реально, однако когда индекс снова приостановил рост чуть выше уровня 2620, я решил взять хедж, то есть шорт по вечному фьючерсу на индекс (IMOEXF) от 2632 пунктов с целью спекулятивно подстраховать свою длинную позицию по декабрьскому фьючерсу на индекс (MXZ), как писал тогда на своем канале.

Почему сделал именно так и не закрыл лонг? О хеджировании, что это такое, и почему оно так полезно для любого здравомыслящего инвестора, писал еще летом в этой статье. В рассматриваемом случае суть заключается в том, что я рассчитываю на отскок и не хочу его пропустить, но при этом вижу возможность повторного снижения рынка к 2560-2570, поэтому решаюсь взять противоположную позицию на тот же объем по схожему инструменту, чтобы на ожидаемом снижении рынка к цели ее закрыть и таким образом перекрыть возможный убыток по длинной позиции. Если же индекс смог бы закрепиться выше 2620 и пойти дальше вверх, то шорт бы просто закрыл по стопу.

Но индекс все-таки снова снизился. В итоге по достижению цели стал сокращать страховочную короткую позицию, а длинную увеличивать на сопоставимый объем с целью снижения средней цены позиции, которая теперь составляет 2580. Таких сделок было несколько на этом снижении, вплоть до 2550 в четверг, о чем писал в реальном времени также в чате канала.

В итоге хедж практически полностью зафиксировал на снижении, так как не предполагал падение ниже уровня 2557, а длинную позицию продолжаю держать в расчете на рост снова к 2620, а с пробоем этого уровня, вполне возможно, и на рост к 2700 в течение пары недель.

Как видно из графика, последние дни рынок упорно давили вниз и даже смогли в пятницу пробить недавно сформировавшийся уровень поддержки 2557, что по идее должно было привести к ускорению снижения. Однако я все равно настаивал на отскоке рынка и был уверен, что этот пробой окажется ложным. Так и получилось! Индекс снова вернулся выше уровня 2557 и пробил локальный нисходящий тренд, что привело к ускорению роста цены.

Думаю, теперь вероятность продолжения отскока рынка на следующей неделе заметно возросла, поэтому пока держу длинную позицию по фьючерсу на индекс (MXZ) от 2580. К этой же цене допускаю еще один возврат индекса перед ростом. Также держу длинную позицию со средней ценой ₽242,2 по акциям Сбербанка, по которым теперь рассчитываю увидеть отскок ближе к ₽256. Для подтверждения роста цене еще нужно снова закрепиться над уровнем ₽240, чтобы быть уже уверенным в продолжении отскока, а индексу — выше уровня 2600.

На мой взгляд, акции Сбербанка на последней волне падения выглядят хуже многих других крупных акций, особенно хуже Лукойла, потенциал роста которого мал, поэтому больше верю именно в отскок Сбербанка. Думаю, он может стать основной движущей силой возможного роста индекса в ближайшие дни. А когда появятся хорошие возможности для покупки и в других акциях, я вас обязательно об этом предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, похоже, что рынок все-таки пытается развернуться вверх, и для отскока оснований достаточно. Индекс мощно давили вниз всю эту неделю, а заметных отскоков рынок не испытывал уже более 12 торговых дней подряд, что вообще большая редкость, и в этом году таких затяжных падений еще не было. Так что считаю, что ждать отскок сейчас логично и обоснованно.

Жёстко октябрь проехался по фондовому рынку, а я продолжаю покупать акции в свой портфель. Посмотрел, как идут успехи с приведением его к целевым значениям. Пока ещё портфель находится на стадии формирования, но картина вырисовывается с каждым разом всё отчётливее. Его размер составляет ровно 1,425 млн рублей.

Акции занимают 30,1% от всего портфеля (актуальный отчёт от 1 ноября). Если взять только биржевой (без депозитов), это 39,4%. Целевая доля акций в биржевом портфеле 40%. Целевые значения могут быть достигнуты при размере портфеля акций в 1,5–1,6 млн — уже почти.

Изменения в портфеле акций во второй половине октября такие:

Потратил на акции около 95 тысяч рублей. Все покупки второй половины октября тут. Кроме акций я покупаю облигации и паи фондов.

По плану у меня была покупка акций, которые сильнее отставали от целевых долей: Совкомбанк, Роснефть, Газпром нефть, Магнит и Северсталь. Собственно, их и покупал, на другие покупки бюджета уже не хватило. Все они перешли в зелёную зону.

Новая ключевая ставка сильно отразилась на всех акциях, но на каких-то сильнее, поэтому доли в итоге разошлись в разные стороны, и нужно будет больше покупать те акции, которые скорректировались сильнее других. Даже Сбер не устоял, да оно и понятно. Никто не устоит против ключевой ставки 21%.

🟢 выше целевой доли

🟠 ниже целевой доли, дельта < 0,5%

🔴 ниже целевой доли, дельта > 0,5%

Сбер впервые перешёл из зелёной зоны в жёлтую, но в первой корзине в целом ситуация похожая на то, что нужно. Во второй и третьей корзинах в красной зоне теперь Татнефть, Яндекс, НЛМК и РТ. Вот они-то и будут следующими кандидатами на покупку. Ну и Сбер, думаю, тоже. Алроса после дивгэпа тоже.

Напоминаю про свою стратегию и целевое распределение. Если коротко, то вот так:

40% биржевого портфеля в акциях

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть и Яндекс — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Алроса, Ростелеком, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Остальные 60% биржевого портфеля

Рублёвые облигации — 40% в биржевом портфеле

Валютные облигации — 10% в биржевом портфеле

Бумажная недвижимость — 10% в биржевом портфеле

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

А в 1997м году, нести продукты за 2 000 рублей мог не то что 5-летний ребёнок, а хоть новорождённый. Так что всё же послабели люди. Ну ничего, скоро как в 1997 будет.