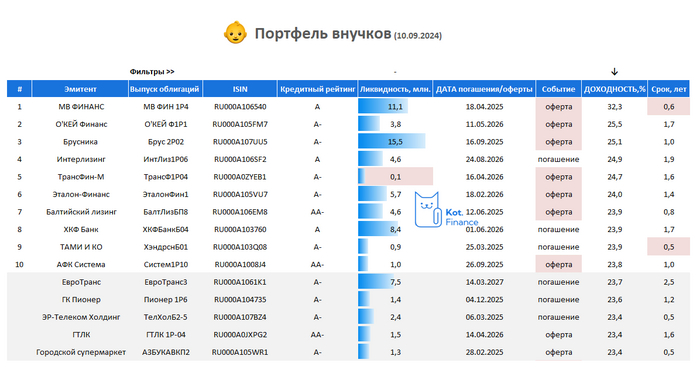

У Сбера стабильное качество кредитного портфеля

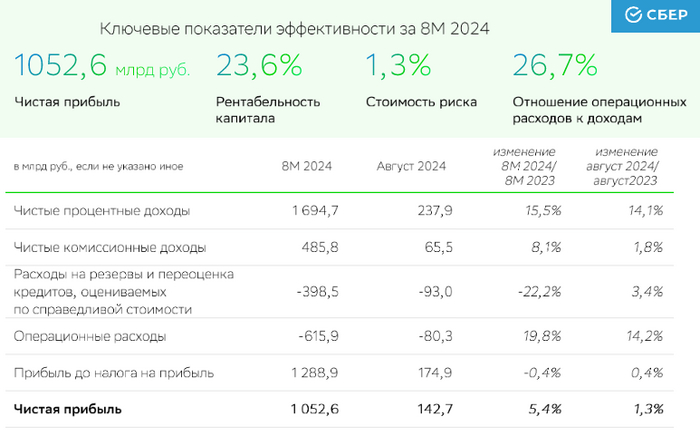

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого «ключа» очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно — всего лишь на +1,8% (г/г)до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать — без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать — по многим пунктам они уже обошли даже Т-Банк, что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера — чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г)до 142,7 млрд руб., при рентабельности капитала ROE=26,2%.Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г)до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб.и ДД=13,1%по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!

👉 По итогам 9m2024 балансовая стоимость на акцию у Сбера должна составить порядка 300 руб., и на этом фоне акции банка сейчас торгуются с оценочным мультипликатором P/BV=0,9х. Сбер всегда целесообразно покупать дешевле капитала, и сейчас рынок предоставляет эту прекрасную возможность, которой лично я периодически пользуюсь.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!