11 среднесрочных облигаций (от 2 до 5 лет) с доходностью выше 20%

В настоящее время кроме облигаций с плавающим купоном (флоатеров) можно получить доходность более 20% к погашению по облигациям с постоянным купоном.

Посмотрим какие сейчас есть интересные бумаги с рейтингом ВВВ+ и выше со сроком погашения от 2 до 5 лет (среднесрочные).

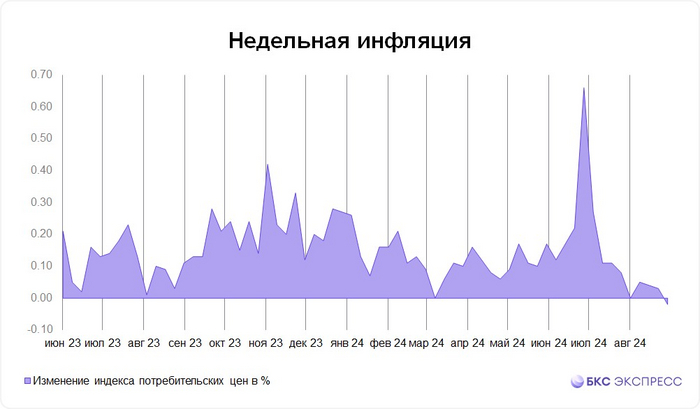

Стоит учитывать, что их стоимость снизиться, а доходность увеличиться в случае повышения ключевой ставки 13 сентября.

Доходность указана без учета налога с учетом реинвестирования купонов.

1. ТГК-14 1Р2

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106MW0

Стоимость облигации: 84,5%

Доходность к погашению: 21,6% (купоны 12,85%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 27.04.2027

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 94%

Доходность к погашению: 24,4% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 86,66%

Доходность к погашению: 23,7% (купоны 13,6%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 14.03.2027

4. Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 92,88%

Доходность к погашению: 23% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

5. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 87,92%

Доходность к погашению: 20,8% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

6. ЛСР 1Р9

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A1082Х0

Стоимость облигации: 91,7%

Доходность к погашению: 20,7% (купоны 14,75%)

Дата погашения: 07.03.2027

7. Синара Транспортные машины (СТМ 1Р4)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A1082Y8

Стоимость облигации: 92,8%

Доходность к погашению: 23% (купоны 15,5%)

Периодичность выплат: ежемесячные

Дата погашения: 10.03.2029 (оферта 26.03.2026)

8. Новые технологии Б3

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A1082W2

Стоимость облигации: 95,23%

Доходность к погашению: 21,4 % (купоны 15,85%)

Периодичность выплат: ежемесячные

Дата погашения: 07.03.2027 (оферта 12.03.2026)

9. Новотранс 1Р5

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A107W06

Стоимость облигации: 91,24%

Доходность к погашению: 20,34% (купоны 14,25%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.03.2027

10. Инарктика 2Р1

Производитель атлантического лосося и радужной форели

Рейтинг: A(RU) от АКРА

ISIN: RU000A107W048

Стоимость облигации: 91,43%

Доходность к погашению: 20% (купоны 14,25%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 26.02.2027

11. Джи-групп 2Р3

Застройщик жилой и жилой коммерческой недвижимости в республике Татарстан.

Рейтинг: BBB+ (Эксперт РА)

ISIN: RU000A106Z38

Стоимость облигации: 93,9%

Доходность к погашению: 22,4% (купоны 15,4%)

Периодичность выплат: ежеквартальные c амортизацией

Дата погашения: 29.09.2026

Ранее рассматривал:

- краткосрочные облигации с погашением до двух лет;

- облигации с плавающим купоном с ежемесячным начислением;

- облигации с постоянным купоном 17% и выше.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.