После активного диалога сегодня в чате, где схлестнулись инвесторы в акции и любители депозитов, пришлось сносить часть комментариев [когда перешли на личности], включать "замедлялку" и вообще врубать цензуру. Решил, что кроме постов о том "как наши корабли бороздят просторы вселенной" нужны ещё посты из серии "Это База".

Позиция автора, что любой инструмент лишь выполняет свои задачи и нет "хорошего" или "плохого" инструмента. Инструмент лишь может хорошо или плохо подходить под конкретную задачу.

Но если из инструментов умеем работать только с молотком, то и любая задача становится забиванием гвоздей. Иногда гвозди могут забиваться в крышку гроба задачи которую надо было решить.

Это будет лонг-лонгрид в нескольких частях. Мы возьмём инструменты доступные обычному инвестору и сравним их по доходности, ликвидности, "надёжности" и порогу входа (минимальной сумме)

Перечень доступных популярных инструментов (список далеко не полный): — Банковские вклады — Фонды Денежного рынка — Облигации — Дивидендные акции — Недвижимость под сдачу

• Вклад в банке. Простой и понятный обывателю инструмент. Дал банку деньги в долг (а вклад это дать деньги банку в долг) на определённый срок, получил через оговоренное время свои деньги обратно плюс небольшой процент сверху. Просто и понятно.

Банки активно пользуются слабой финансовой грамотностью своих клиентов. Так вклад "60% за 3 года" будоражит умы тех кто в школе говорил: "Да зачем мне ваша математика нужна", а теперь они не способны посчитать, что это всего 17% годовых. Т.е. доходность чуть ниже ключевой ставки.

Ликвидность у вкладов тоже страдает. Т.е. открыли мы вклад на 3 года. Прошёл год. Изменилась у нас ситуация и нам срочно нужны деньги. Захотим снять со вклада получив свои деньги + "честные 17% за год". Банк скажет чтобы мы шли... что мы нарушили условия договора и вернёт только сумму вклада без процентов. Можно открыть вклад с возможностью снятия с процентами, но и ставка тогда будет существенно меньше максимально доступной.

Изменение ставки на вкладе часто тоже не предусмотрено. Оглянись мы сейчас назад, то прошло всего чуть больше года, а ключевая ставка поднялась с 7,5% до 18%. Т.е. открой мы вклад летом 2023 на 3 года под 7%, мы бы наверно сильно сейчас грустили, ведь инфляция больше чем проценты по вкладу.

То ли дело открыть сейчас вклад на 3 года! Совсем другое дело да? — Нет. Не другое. Всё также без страховки от увеличения инфляции и возможности снять деньги с сохранением дохода. Писал совсем недавно, низкая цена на нефть и "крепкий" курс рубля $USDRUBF комбо для бюджета РФ плохое и будет оно не долго. Если нефть ближайшее время не вырастет, то курс станет слабей, а инфляция из-за этого вырастет. Вклад это никак отыграть не сможет.

Из плюсов банковских вкладов страховка в 1,4 млн руб. — значимый момент. Важный это момент для мелких банков и высоких доходностей. Благодаря ЦБ и зачистке банковской сферы от сомнительных игроков страховка требуется всё реже.

А если мы говорим про крупнейшие банки вроде Сбера $SBER или ВТБ $VTBR, то если предположить, что по какой-то причине эти банки не могут вернуть вам вклад в 1,4 млн рублей, то значит в РФ происходят такие изменения, что банковский вклад станет меньшей нашей проблемой.

Ведь даже во время событий 2022 года, когда недружественные страны целенаправленно хотели развалить банковскую систему РФ, то даже тогда крупнейшим банкам, а точнее клиентам крупнейших банков, такая страховка не потребовалась.

Ещё из плюсов вкладов — возможность "зафиксировать" доходность на длительный срок и прогнозируемый доход. Т.е. мы точно знаем какой доход получим, плюс если ждём снижение ключевой ставки и как следствие снижение доходности банковских вкладов в будущем, то открыть вклад не самая плохая идея. Хотя для этого есть более интересные инструменты. Какие? — Разберём в следующих частях

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Да, я не оговорился и речь действительно про Тинькофф, поскольку проблема возникла ещё до переименования его в Т-банк. Дело было так: Решил как-то апрельским вечером инвестор Антон купить еврооблигаций «Норникеля» серии GMKN-23 (ISIN: XS1589324075). Посмотрел графики - цена ниже номинала . Погашение уже скоро - 11 апреля 2023 года. И решил он прикупить себе облигации, чтобы через пару недель получить заветные пару тысяч рублей прибыли. Казалось бы, вполне стандартная процедура и ничего не предвещало беды. Но прошла неделя, прошел месяц, наступило лето, а деньги нашему Антону так и не перевели.

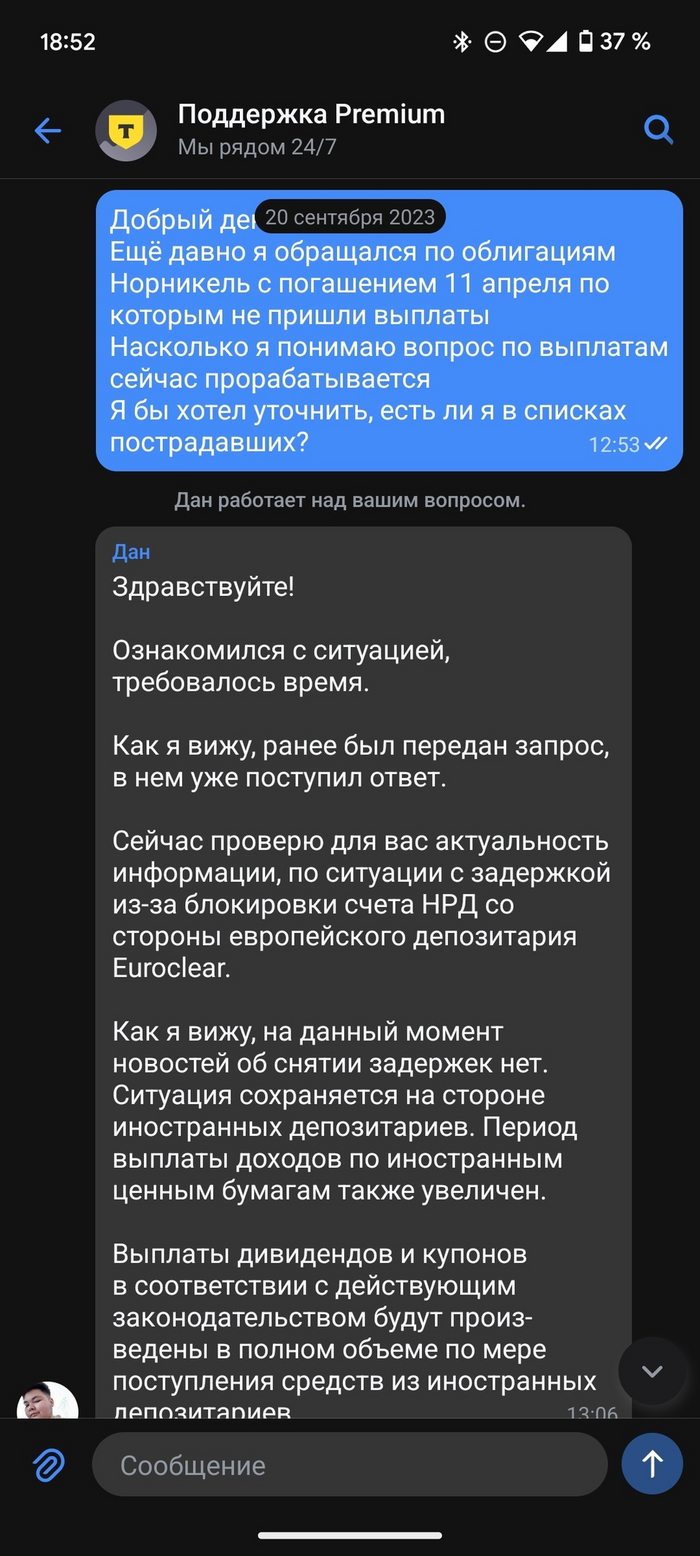

Обращение в поддержку

Как видите, Антон попытался пойти с проблемой в поддержку, однако там ему ответили, что проблема не на их стороне. Деньги застряли в Euroclear, и они совершенно никак не могут повлиять на решение данного вопроса. Что ж, остается только ждать.

Или нет?

Поддержка Тинькова начинает кормить Антона однотипными ответами, деньги в Euroclear, в ситуации разбираемся, как будет информация сообщим, вопрос на контроле.... ААА. Стоп. А точно ли проблема в этом?

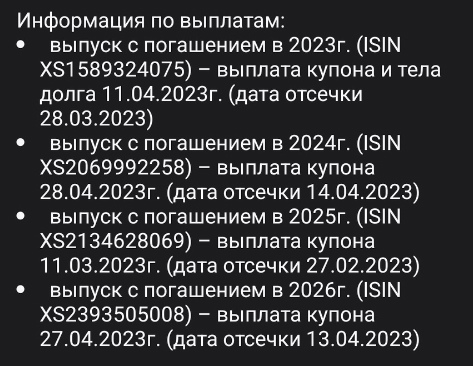

Дальнейшее расследование, которое проводилось в течение года, показало, что деньги в Euroclear не застряли, и Тинькофф это признал. Проблема как оказалось в том, что эмитент перенес дату фиксации списка держателей облигации на 28 марта 2023 года.

Скриншот из приложения Тинькофф-инвестиции на странице канала Норникеля

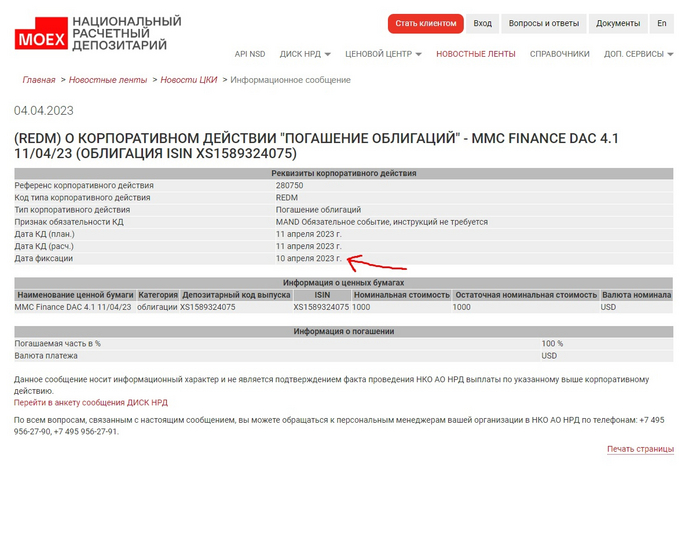

А почему же тогда облигация торговалась после даты фиксации списка держателей, ведь это лишено всякого смысла и вообще неправильно. А потому что на сайте НРД совершенно другая дата фиксации списка держателей

Ну и соответственно бумага торговалась и торговалась. Проблемы возникли только у брокера Тинькофф. Так кто же всё таки виноват? 1. Мосбиржа с неправильной датой фиксации списка держателей облигации и не остановившая торги 2. Тинькофф, который позволял торговать этой бумагой после даты фиксации 3. Норникель, который перенес дату фиксации 4. ЦБ. Ну потому что регулятор, почему не приплести его сюда ради мемов

В этой цепочке каждый ссылается друг на друга "Проблема не наша, идите у них узнавайте"

Однако кто-то получил незаконное обогащение (деньги за продажу ценной бумаги + деньги за погашение облигации). Взыскивать средства с этих людей никто не собирается. Ведь всех этих лиц ещё надо идентифицировать.

Почему пост про Тинькофф спросите вы? Ну потому что я доверяю деньги своему брокеру и не хочу, чтобы при их потере меня кормили отписками. Тинькофф разбираться в ситуации не хочет. Ему просто неинтересно тратить на это свои ресурсы, пока нет судебного иска. Вся эта эпопея длится уже полтора года, а вменяемого ответа всё еще нет...

Попалась интересная таблица самых запасливых публичных компаний России.

Чемпион по запасам кэша, наверное, известен всем инвесторам, даже новичкам - это, конечно же, Сургутнефтегаз (о кубышке которого уже слагают легенды).

Ещё у меня на слуху ИнтеРАО, а вот по остальным компаниям, я особенно и не обращал внимания. (кроме Юнипро). Было действительно интересно изучить список.

Отрадно, что 8 из 10 компаний списка, есть у меня в портфеле (https://t.me/dividendo/1129). Были бы, наверное, и все 10, но ИнтерРАО как-то неэффективно вкладывало деньги, а Юнипро пока не может выплачивать дивиденды (отсюда и такой запас кэша).

С большим удовольствием приобретаю те компании, которые имеют хорошие запасы кэша, а не одни лишь долги, поскольку и сам придерживаюсь принципа, всегда иметь средства на счетах, для использования каких-то хороших возможностей.

Особенно такие запасы, помогают преодолевать различные непредвиденные обстоятельства и так называемые кризисы.

Имея средства, опасности кризиса зачастую можно превратить во время возможностей!

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Неопределенность и ограничения — реальность, в которой мы учимся жить и инвестировать. Рассказываем, куда с выгодой вложить деньги в 2024 году, и делимся советами эксперта «Финама».

Какие есть варианты для инвестиций

Депозиты

Плюсы: высокая доходность на текущий момент, страховка

Минусы: доходность зависит от политики ЦБ, нельзя зафиксировать доходность на долгий срок, нельзя снять досрочно

Самый простой, а потому популярный вид инвестиций — положить деньги в банк под проценты. Например, в 2024 году рублевые вклады показывают впечатляющую доходность до 21% годовых, а суммы до 1,4 млн рублей к тому же еще и застрахованы. Единственный минус способа — сложности с досрочным снятием, чаще всего проценты в этом случае «сгорают».

Но выгодные условия, которые сейчас предлагают банки, непостоянны. Они зависят от ключевой ставки ЦБ и могут измениться в любой момент. Например, к 2025 году ключевую ставку планируют снизить до 14–16%, а к 2026-му — до 6–7%. А это значит, что и доходность депозитов будет снижаться.

Вывод — в долгосрочной перспективе депозиты теряют привлекательность. Если у вас есть сбережения, которые планируется потратить через год-полтора, вклад — хороший вариант. Но если, скажем, вы планируете брать ипотеку через несколько лет и копите на первоначальный взнос, стоит рассмотреть и другие варианты инвестиций.

Активы-убежища

Их еще называют защитные активы — в них инвесторы вкладываются в периоды экономической и геополитической неопределенности. Они предохраняют от инфляции, девальвации и кризисов, повышают устойчивость портфеля. Но и свои минусы у них тоже есть.

Драгоценные металлы

Плюсы: низкий порог входа, рост в долгосрочной перспективе

Минусы: реальный актив, наценка и спред, нет процентного дохода, низкая ликвидность

Например, возьмем золото — популярную и проверенную временем валюту, которая долгое время была резервной. В этом году ее стоимость обновила исторический максимум, превысив отметку в 2550 долларов за унцию (для сравнения, в 2021-м оно торговалось в среднем по 1800 долларов). Аналитики предполагают, что до конца этого года желтый металл еще вырастет в цене до 2700 долларов за унцию.

Вкладываться в золото и другие драгоценные металлы (например, в серебро, медь, палладий) рекомендуется вдолгую — на десять лет и более. При инвестициях, скажем, на три-пять лет доходность «съедают» налоги, спред покупки/продажи и комиссии банков.

Важная особенность драгоценных металлов (и золота в частности) в том, что они не приносят процентного дохода, как те же вклады. Заработать можно на их перепродаже, как много — зависит от того, в каком виде приобретался металл.

Традиционный способ инвестировать в золото — в натуральном виде:

золотые слитки — их можно купить в банке, причем с небольшим порогом входа (от 1 г), но придется уплатить НДФЛ 13% при продаже, оплатить банковскую ячейку для хранения либо купить сейф;

инвестиционные золотые монеты — продаются в банках и нумизматических магазинах.

Чтобы избежать издержек при хранении и продаже физического золота, можно вложиться в него через ценные бумаги: например, открыть инвестиционный счет и купить «золотые» биржевые фонды, ПИФы. Или акции золотодобытчиков, таких как Бурятзолото (BRZL), Полюс (PLZL), Лензолото (LNZL). При наличии опыта есть также вариант инвестировать во фьючерсы. Разница в том, что играть тогда предстоит по правилам фондового, а не валютного рынка — с более высокими рисками и своими издержками в виде комиссий за управление фондами.

Еще один вариант — обезличенные металлические счета (ОМС). В этом случае инвестор покупает «виртуальный» металл и зарабатывает на повышении его стоимости. Плюс металлического счета в том, что его можно в любое время пополнить, частично снять деньги или вообще закрыть.

Недвижимость

Плюсы: стабильность, налоговые вычеты и господдержка, пассивный доход

Минусы: высокий порог входа, низкая ликвидность, сложности прогнозирования рынка

Недвижимость практически во все времена считалась одним из самых надежных вариантов вложений. Новички выбирают этот инструмент, чтобы спасти сбережения от инфляции, более опытные инвесторы — чтобы заработать на разнице стоимости, краткосрочной или долгосрочной аренде.

При этом за последние несколько лет рынок перегрелся, а 2024 год для недвижимости и вовсе вышел непростым — все это повышает риски. Поэтому момент для входа следует выбирать осторожно и быть в курсе всех важных новостей.

В условиях высоких ипотечных ставок и сокращения господдержки с большой вероятностью ожидается медленное «остывание» первичного рынка и стагнация. «Вторичка» в этой ситуации может и вовсе «уйти в минус» по ценам на горизонте ближайших лет.

В целом до конца 2024 года большинство экспертов ожидают замедление рынка, а по прогнозам финансового института «Дом.РФ» к 2026-му он перейдет к росту на уровне инфляции — при таких условиях инвестиции в недвижимость будут нести наименьшие риски.

Но рынок недвижимости очень динамичный, и ситуация может резко измениться. Например, появятся новые программы господдержки, чтобы подстегнуть спрос на жилье. Или ЦБ снизит ключевую ставку, что удешевит ипотеку.

Ценные бумаги

Плюсы: разнообразие инструментов, широкий горизонт инвестирования, доходность в зависимости от рисков, налоговые вычеты

Минусы: разный уровень риска, требуется погружение в фондовый рынок

Фондовый рынок практически не ограничивает инвестора в плане доходности, но требует погружения. Как минимум нужно открыть инвестиционный счет и выбрать брокера — посредника для торговли на бирже. А после этого определиться со стратегией и собрать оптимальный портфель.

Начинающим инвесторам стоит обратить внимание на консервативные инструменты вроде облигаций — ценных бумаг, по которым государство (гособлигации) и компании (корпоративные облигации) берут деньги в долг и возвращают их в виде процентов (купонов).

Доходность облигаций сопоставима с банковскими вкладами, но горизонт инвестирования шире: от года до более чем десяти лет. Выбрав правильные бумаги и момент для покупки, можно зафиксировать высокую ставку на долгий срок.

Скажем, особую ставку в 2024 году делают на длинные гособлигации (ОФЗ) срочностью от десяти лет. Купон в этом случае фиксированный, поэтому при условии снижения денежно-кредитной политики ЦБ в 2025-м доходность по ним может составить до 31% годовых.

Другой вариант — корпоративные облигации с переменным купоном. Но доходность таких бумаг ниже, чем у ОФЗ (17–18% годовых), так как у них более короткая дюрация. К тому же они считаются менее ликвидными.

Акции

Торговать российскими и иностранными акциями можно на Мосбирже. Но по сравнению с облигациями это более агрессивный инструмент, который требует от инвестора опыта как при формировании портфеля, так и управлении.

Поэтому перед тем, как начать инвестировать в акции, стоит пройти обучение: разобраться в правилах фондовой биржи, видах ценных бумаг и их характеристиках, процедуре совершения сделок, техническом анализе.

Куда и как вложить деньги в 2024 году — советует Максим Борискин, преподаватель учебного центра «Финама»:

Для инвесторов, готовых принять повышенный риск, российские акции могут стать интересным вариантом для вложений. В ожидании снижения ключевой ставки ЦБ в 2024 году и дивидендного сезона до 60% портфеля можно разместить в акции.

Среди перспективных бумаг выделяются привилегированные акции «Сургутнефтегаза», бумаги «Магнита», «Россети Центр и Приволжье», Сбербанка, ЛУКОЙЛа и «Совкомфлота» с ожидаемой дивидендной доходностью около 15%. Рекомендуются ЛУКОЙЛ, Сбербанк, «Газпром нефть» и Ozon, которые могут обеспечить высокую доходность в ближайший год.

Советую поддерживать баланс между экспортерами и представителями несырьевых отраслей. В числе экспортеров выделяются ЛУКОЙЛ, «Роснефть» и «Газпром нефть», а среди несырьевых — компании с возможной редомициляцией в Россию, такие как TCS Group, Ozon, ЦИАН, HeadHunter и Globaltrans. Также привлекательны дивидендные фишки, такие как ЛУКОЙЛ и Сбербанк.

Привилегированные акции «Сургутнефтегаза» и «Башнефти», а также компании нефтегазового и транспортного сектора, такие как «Газпром», НОВАТЭК, «Совкомфлот» и НМТП, могут обеспечить значительные дивиденды. В дополнение к этому целесообразно рассмотреть акции таких компаний, как НЛМК, МТС, Магнит, Fix Price, АФК Система, Алроса, ВТБ, Норникель, Совкомфлот, Новатэк, РусГидро, ММК, РусАгро, Globaltrans и Henderson. Они, по прогнозам аналитиков Финама, имеют очень высокий потенциал доходности, которая может составить от 50 до 90%.

С платформой для инвестиций «Финам» вы сможете следить за последними новостями фондового рынка, торговать российскими и иностранными ценными бумагами. У нас есть современные инструменты для фундаментального и технического анализа, ИИ-инструменты, а также образовательная площадка для повышения квалификации — все это поможет вырасти вам как инвестору и выйти на высокий уровень дохода.

Информация не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты либо операции могут не соответствовать ожидаемой доходности, горизонту инвестирования и допустимому риску убытков. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объеме. АО «Инвестиционная компания «ФИНАМ», www.finam.ru

Авто финанс банк - дочерний банк компании АвтоВАЗ. До сентября 2023 Авто финанс банк назывался РН банк и принадлежал холдинговой компании BARN, владельцами которой являются группа Unicredit, Renault и Nissan. Стоимость покупки АвтоВазом РН банка составила 7 млрд.р.

17 сентября Авто финанс банк планирует провести сбор заявок на облигации с переменным купоном с ежеквартальными выплатами на срок 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: Авто финанс банк 1Р13 Рейтинг: АА от АКРА Номинал: 1000 ₽ Объем: не менее 10 млрд. ₽ Старт приема заявок: 17 сентября Дата погашения: через 3 года Тип купона и доходность: переменный, для 1-го купонного периода: значение ключевой ставки, действующее на конец рабочего дня, предшествующего дате открытия книги заявок плюс премия не выше 2,5%; начиная со 2-го купонного периода: значение ключевой ставки, действующее по состоянию на 5-й рабочий день, предшествующий дате начала купонного периода плюс премия не выше 250 б.п (2,5%) Периодичность выплат: ежеквартальные Амортизация: нет Оферта: нет Для квалифицированных инвесторов: да

Основной вид деятельности банка - кредитование физических лиц на покупку автомобилей. Банк занимает первое место по выдаче кредитов по программе "Лада Финанс"и 56 место в рейтинге российских банков по размеру активов.

Активы нетто (это стоимость капитала банка за вычетом его долговых обязательств) составляют 135,411 млдр. р по состоянию на август 2024 г.

Согласно отчётам: - чистые процентные доходы на 30.06.2024 составляют 3,88 млдр. р (+43% г/г) согласно отчету за 1 полугодие; - финансовый результат за отчетный период 1 полугодия 2024 г. 1,448 млрд. р (+11% г/г); - чистые процентные доходы согласно отчету за 2023 г. 5,86 млдр.р (-20% г/г); - финансовый результат за 2023 г. 3,2 млрд.р (+32% г/г).

В настоящее время в обращении находятся 4 выпуска биржевых облигаций банка общим объемом 32 млрд рублей. Один из выпусков на 8 млрд рублей с погашением в сентябре текущего года. Выпуск АФБанк1Р11 с переменным купоном (ключевая ставка+2,5%) и погашением в декабре 26 г. стоит ровно 100%, а АФ Банк 1Р12 с с переменным купоном (ключевая ставка+2,2%) и погашением в июне 27 г. стоит 99,98%.

Вывод Данный выпуск будет одним из лучших среди флоатеров из рейтинга АА. Несмотря на высокие ставки по кредитам физлица продолжают брать автокредиты: цены растут как на дрожжах. 1 полугодие банк завершил с неплохими показателями относительно прошлого года. Поддержка владельца в лице АвтоВаза в случае морс-мажоров будет, но не стал бы выделять большую долю на данный выпуск. У меня уже есть выпуск 1Р12, поэтому в размещении участвовать не буду.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

![Битва за деньги инвестора [Часть 1]](https://cs15.pikabu.ru/post_img/2024/09/12/11/1726164611110744956.jpg)