По запросам подписчиков решил сегодня разобрать банк Авангард. История у него долгая: учрежден ещё в 1994 году, он прошёл через все кризисы, пережил турбулентные годы и при этом сумел сохранить позиции.

Сегодня у банка более миллиона клиентов-физлиц и свыше ста тысяч корпоративных. По активам же на середину 2025 года он занимает 68-е место среди российских банков.

На бирже акции Авангарда (тикер AVAN) торгуются уже больше десяти лет. Бумаги находятся в третьем котировальном списке Московской биржи (и не просто так, дальше объясню).

💰Дивиденды

Здесь ситуация интересная. У банка есть дивидендная политика, но она, скорее, «для галочки»: четких критериев распределения прибыли нет. Тем не менее выплаты идут регулярно - с 2017 года стабильно 2–3 раза в год.

В 2024 даже четыре раза: суммарно 146,23 рубля на акцию, что дало доходность почти 18%.

⚡Риски

Компания остается непубличной, несмотря на свой юридический статус. Работа с акционерами не ведется.

Низкая доля акций в свободном обращении, а значит главный акционер может принять абсолютно любое решение без оглядки на миноритариев.

📍Выводы

Я долго не брал в работу оценку данного банка, так как у этого эмитента слишком мало публичности в деятельности. Главному акционеру принадлежат 99,3% акций банка, поэтому быть публичными задача видимо не стоит. Деньги любят тишину?!

По финансовой части всё вроде бы выглядит неплохо. Высокая ключевая ставка помогла банку: процентные доходы за 2024 год выросли в полтора раза и достигли 8,5 млрд. руб. Комиссионные немного просели (–12%), но все равно составили почти 5 млрд. рублей.

Чистая прибыль вообще прыгнула в 3,5 раза до 5,1 млрд. руб. Правда, нужно понимать, что база для сравнения была низкой, так как 2023 год оказался одним из слабейших за последние пять лет.

Сейчас банк оценен в 2,1 капитала - самое высокое значение среди банков-эмитентов. Котировки поддерживают постоянное распределение прибыли, но предсказуемости в этом процессе нет никакой.

Все зависит исключительно от желания собственника. Наверное, участники рынка это понимают, ведь за последние 4 месяца бумаги просели в цене на 20% и приближаются к своим пятилетним минимумам.

⭐В моем портфеле, который я формирую согласно дивидендной стратегии инвестирования, акции банка Авангард не присутствуют, так как нет прозрачной стратегии выплат, а значит и хотя бы приблизительно оценить будущие денежные потоки невозможно. При этом я не в коем случае не исключаю продолжение денежного потока в 2025-2026 годах.

Кроме того, банк остаётся закрытым для внешних инвесторов, а значит честно оценить его справедливую стоимость на перспективу не получится.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

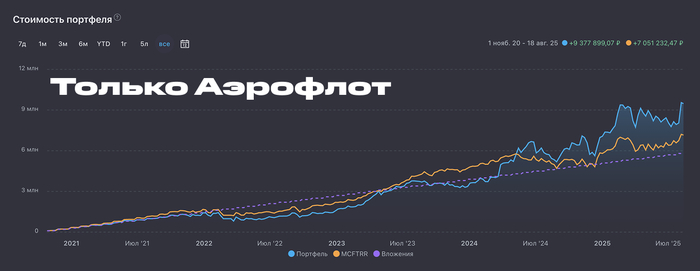

История, после которой вам захочется не поехать кукухой, а полететь. Застрой Полётов был пилотом и очень любил ракеты, но на Мосбирже не было акций Роскосмоса, поэтому в ноябре 2020 года, когда появились акции Самолёта, стал покупать их. Поняв, что это стройка, он решил диверсифицироваться и покупать также Аэрофлот. Получилось ли у него обогнать рынок?

Это вымышленная история на основе бэктеста. Все совпадения случайны, а пополнения портфеля вымышлены. Самолёт и Аэрофлот настоящие.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 7,4 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

История ограничивается ноябрём 2020 года, до этого Самолёт на бирже отсутствовал, а Застрой Полётов не был знаком с Газизом Вэтэбоевым. Когда они познакомились, Застрой Полётов понял, что инвестировать хуже не сможет даже он и всё же решился скачать приложение брокера и закупиться на 100 000. Поскольку он был пилотом, то выбрал то, что было максимально близко — Самолёт. Когда понял, что это не про авиацию, добавил в портфель Аэрофлот, но и Самолёт решил продолжать покупать.

Покупки Застрой Полётов совершал ежемесячно, стараясь сохранять пропорцию 50/50, но это редко получалось, так что он чаще всего просто докупал отстающие акции. А на самолёте стал летать в строительной каске. 🍀На удачу. Чтобы портфель летел круче ракеты.

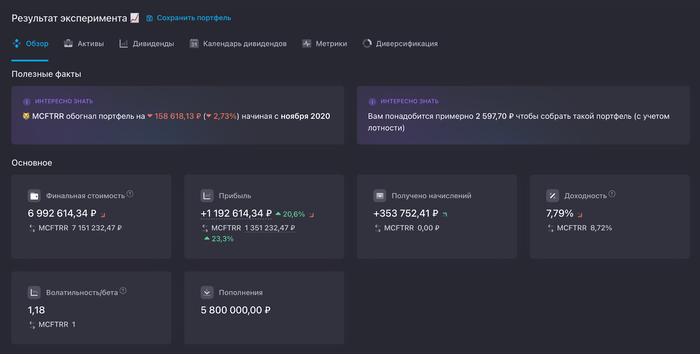

Пополнения составили фантастические 5,8 млн млн рублей — именно столько и получится у каждого, кто 58 месяцев подряд будет пополнять портфель на 100 000 в месяц. Проверьте, у кого есть калькулятор.

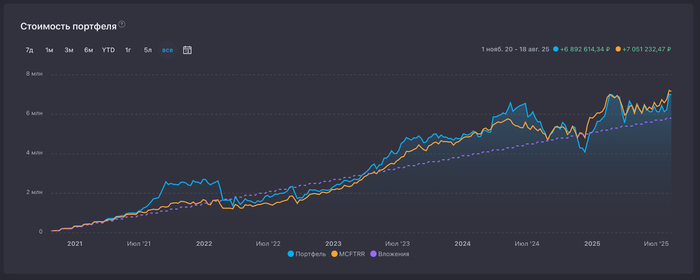

Не долетел до MCFTRR

Результат не ужасный, но и не отличный. Улётный портфель отстал от индекса MCFTRR не так уж и сильно — всего-то на 2,73%! MCFTRR — это как IMOEX, но учитывающий реинвестирование всех полученных дивидендов и налоги.

Были у портфеля и хорошие времена, и плохие. В конце 2021 года он обгонял индекс почти в два раза. Да и в целом шёл по дистанции прилично, то обгоняя индекс, то ноздря в ноздрю. Переломной точкой стал декабрь 2024, когда портфель сильно рухнул даже относительно рынка. Ключ и геополитика. Потом снова стал догонять индекс и сейчас отставание небольшое.

В итоге улётный портфель через 58 месяцев дорос до 6,99 млн, прибыль составила 1,19 млн или 20,6%. За это же время портфель индекса MCFTRR прибавил 23,3% или 1,35 млн. То есть, отрыв от улётного портфеля 2,66%! Доходность получилась 7,81%, а доходность MCFTRR составила 8,72%.

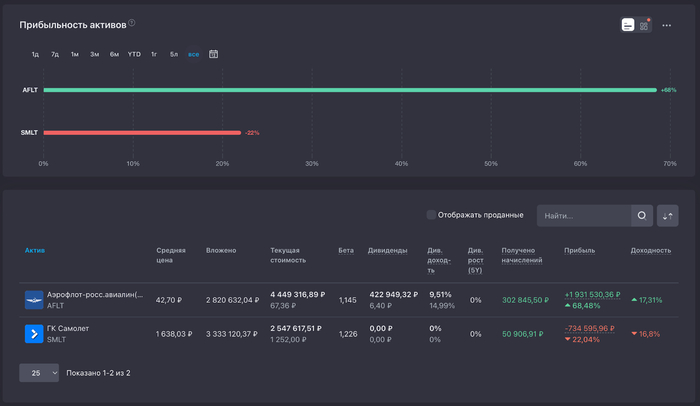

😐 Результат так себе, но кто пытался взлететь, а кто тащил на дно? Судя по всемуу, Самолёт активно пикировал вниз. В него и вложений больше, и стоимость в итоге меньше.

💰 Вложения в Аэрофлот 2,82 млн, стоимость 4,45 млн. Вложения в Самолёт 3,33 млн, стоимость 2,55 млн.

💸 Дивидендов от Самолёта получено 50 тысяч, от Аэрофлота 302 тысячи. Но тут внезапно в 2025 году повезло с дивидендами, конечно.

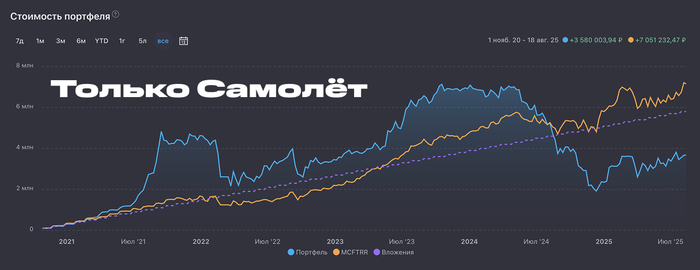

А если только Самолёт?

Тогда всё плохо. Отставание от индекса 59,85%, убыток -2,12 млн (-36,6%). Стоит вспомнить, что стройка под давлением высоких ставок по ипотекам.

А если только Аэрофлот?

Тогда всё хорошо. Обгоняет индекс на 40,11%, прибыль 3,67 млн (63,4%). Несмотря на санкции и ограничения полётов, результат достойный. Интересно, как недавняя хакерская атака скажется на компании в ближайшее время.

Какой вывод сделал Застрой Полётов?

Как минимум, такой, что диверсификация рулит, а ещё — нужно смотреть не только на название. Зато диверсифицировался и по отраслям, а не в рамках одного сектора. Застрой Полётов верит в то, что Самолёт преодолеет кризис и взлетит, правда через пару-тройку лет.

💬 Вы как считаете, сможет в будущем улётный портфель Застроя Полётова показывать результат лучше рынка?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Сегежа 11.08 - 1,6 руб. | 18.08 - 1,62 руб. | +1,25%

2. Яндекс 11.08 - 4392 руб. | 18.08 - 4432 руб. | +0,91%

3 Фосагро 11.08 - 6983 руб. | 18.08 - 7032 руб. | +0,70%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 11.08 - 89,72 руб. | 18.08 - 90,51 руб. | +0,88%

2. Самолет 11.08 - 1236 руб. | 18.08 - 1253 руб. |+1,37%

3. Магнит 11.08 - 3774 руб. | 18.08 - 3752 руб. | -0,58%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 11.08 - 2964 руб.| 18.08 - 2951 руб. | -0,44%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Результат прогноза: +0,35% (прибыль от лонга) -0,33% (убыток от шорта) = 0% 🔴🟢

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Сложная получилась расторговка, но как результат прогноза - нейтральный. Безусловно ждал более интенсивной коррекции перед ростом, но просто не дали и сделали манипуляцию с локальными максимуми.

Стратегия "Лучшая идея" 💡

1. 11.08 - 3326 руб. | 18.08 - 3367 руб. | 1,2%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +38,5% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(1,2% × 20%) =0,24% 🟢

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: 0% + 0,24% =+0,24%🟢

2. Мой личный результат: +2%🟢

Удивительно сильно упали на фьючерсах акции Магнита, что дало прибыль. В целом, не очень доволен прогнозом, потому-что могло получиться гораздо интересней при реализации целевого сценария.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Никаких инсайтов нет. Юрики все также по уши в шортах и точка. Опционы также в сильнейших шортах, писал об этом в прошлом обзоре.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Ситуация такая, что мы в зоне сильных продаж, которые пока не развились, и основное ожидание должен быть шорт через тест уровня 7 как минимум, но есть не технический инсайт.

Дело в том, что все-таки положительные новости по переговорам и снижение ставки ЦБ могут существенно стимулировать покупки, правда, это бьется с позициями юридических лиц.

В общем, если будет мир в моменте — есть высокие шансы на выстрел до уровней 6 и более, если же будем ждать трехсторонней встречи — еще есть шансы сходить до уровня 7.

Будь я юрлицами, уже сейчас бы начал ронять рынок, чтобы попробовать перевернуть позиции.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Вообще, очень интересная картина. У нас появилась точка вращения с целью +13%. Я думаю, что все-таки высокие шансы стрельнуть против позиций юридических лиц.

Если вернуться к технике, то последний бар продаж хуже, чем был в прошлый раз, но нормальный по отношению к последним барам продавцам. Получается, что надо оценить уровень на часовике, и именно он будет являться последним препятствием для рывка.

Также надо найти крайний бар поддержки лонга.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Часовой таймфрейм говорит, что для поддержки уровня покупок может выступать лишь бар 12, а ниже от него уровни 7 и 10, а это примерно -3%.

Уровень 11 выступал крайней точкой для теста из-за гэпа, который надо было закрыть, что и продемонстрировало вечернее движение.

Предсказывать в такой ситуации сложно, потому что техника и юрлица говорят, что надо сходить до уровня 7 и 10, а новости и точка вращения говорят о необходимости резкого скачка.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Скажу честно, что нейтральная стратегия тут самое здравое решение + корректировка по мере отслеживания реакции защитников уровней. Но больше все-таки верится в лонг, поэтому совсем небольшой перевес сделаю в его сторону, но по большому счету буду корректировать позиции по мере касания целевых уровней.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

90% портфеля в лонг.

70% портфеля в шорт.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 135 тыс. руб.

2. Сегежа 41 тыс. руб.

3. Яндекс 31 тыс. руб.

Общий: 207 тыс. руб. или 42%

Шорты по акциям 🩳

1. Мечел 120 тыс. руб.

2. Самолёт 128 тыс. руб.

3. Магнит 181 тыс. руб.

Общий: 429 тыс. руб. или 88%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 199 тыс. руб.

Общая: 199 тыс. руб. или 41%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 207 + 199 = 406 тыс. руб. или 83%

Шорты по акциям: 429 тыс. руб. или 88%

Разница между позициями: -5%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 18.08 - 7032 руб. PHU5 фьючерс

📈 7032 руб. (135 тыс. руб.)

2. Сегежа 18.08 - 1,62 руб. SZU5 фьючерс

📈 1,62 руб. (41 тыс. руб.)

3. Яндекс 18.08 - 4432 руб. YDU5 фьючерс

📈 4432 руб. (31 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 18.08 - 90,51 руб. MCU5 фьючерс

📉 90,51 руб. (120 тыс. руб. -40 тыс. руб.)

2. Самолет 18.08 - 1253 руб. SSU5 фьючерс

📉 1253 руб. (128 тыс. руб.)

3. Магнит 118.08 - 3752 руб. MGU5 фьючерс

📉 3752 руб. (181 тыс. руб. -40 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 18.08 - 3367 руб. TBM5 фьючерс.

📈 3367руб. (199 тыс. руб. + 100 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 207 + 299 = 506 тыс. руб. или 104%

Шорты по акциям: 345 тыс. руб. 71%

Разница между позициями: 104%-71% = 33% (небольшой перевес, но я его принимаю)

🔹Чистый процентный доход составил 45.8 млрд рублей (+17.2% по сравнению с результатом за 7M 2024 года); в том числе 7.0 млрд рублей за Июль 2025 (+27.5% по сравнению с результатом за Июль 2025).

🔹Чистый комиссионный доход составил 6.6 млрд рублей (без изменений по сравнению с результатом за 7M 2024 года); в том числе 0.9 млрд рублей за Июль 2025 (-24.5% по сравнению с результатом за Июль 2024).

🔹Выручка составила 59.1 млрд рублей (+14.3% по сравнению с результатом за 7M 2024 года); в том числе 8.8 млрд рублей за Июль 2025 (+20.4% по сравнению с результатом за Июль 2024).

🔹Чистая прибыль до уплаты налога на прибыль за 7M 2025 составила 38.0 млрд рублей (+7.0% по сравнению с результатом за 7M 2024 года); в том числе 3.5 млрд рублей за Июль 2025 (-33.9% по сравнению с результатом за Июль 2024).

🔹Чистая прибыль за 7M 2025 составила 29.1 млрд рублей (-1.1% по сравнению с результатом за 7M 2024 года); в том числе 1.9 млрд рублей за Июль 2025 (-58.4% по сравнению с результатом за Июль 2024).

🔹Рентабельность капитала (ROE) за 7M 2025 составила 24.2%.

🔹Операционные расходы за 7M 2025 составили 14.3 млрд рублей (+5.9% по сравнению с результатом за 7M 2024 года). Показатель Отношение издержек к доходам (CIR) за 7M 2025 составил 24.2%.

🔹Расходы на резервы по кредитам за 7M 2025 составили 6.8 млрд рублей. Показатель Стоимость риска (CoR) за 7M 2025 составил 1.5%.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

В мире инвестиций информация окружает нас повсюду, и ее действительно много. Кажется, забыть что-то это вовсе не грех.

Одно дело, когда ты забываешь случайно, а другое — намеренно. И в каждом из этих случаев есть свои плюсы.

Давайте разберем, что такое «инвестиционная деменция» и какую пользу можно из этого извлечь.

Инвестиционная деменция — это намеренное или случайное забывание информации о наличии активов, что в дальнейшем может привести к неожиданному росту или потери прибыли. (Определение придумал сам, строго не судите 😄)

Смог разделить на разные виды этой "деменции":

🟢 Намеренная инвестиционная деменция (НИД)

Это когда ты инвестируешь в акции и специально забываешь о них, как будто у тебя их и не было.

Это помогает не думать о деньгах и не воспринимать их как подушку безопасности.

Пример: Вы – долгосрочный инвестор, который инвестирует в акции/облигации.

Зачем постоянно мониторить свой портфель? Падает рынок или растет, вам пофиг т.е. купил – забыл.

🟢 Случайная инвестиционная деменция (СИД)

Здесь дело обстоит иначе. Вы пытаетесь распылить свои денежки по различным инструментам (криптовалюта, акции, драгметаллы, депозиты и т.д.).

В итоге забываете о каких-то вложениях. Обнаружив, вы видите как актив вырос или наоборот – просел.

Почему это может быть полезным? 🧐

В обоих случаях, забывая про активы, мы создаем пространство для роста.

Актив — это то, что приносит пассивный доход.

В конечном итоге, даже если вы забыли о некоторых вложениях, они могут генерировать прибыль и увеличивать ваш капитал.

Вывод

Диагнозы друг другу ставить не будем, все вышеизложенное — это нотка юмора, не более. 😂

Идея пришла ко мне во сне, и там я придумал тему поста для своего канала:

«Деменция — народная страшилка или миф».

Не знаю почему, но во сне мне показалась эта тема топовой.

Проснувшись, я записал ее в заметки и обратно лег спать.

Недавно наткнулся на запись и решил написать пост на инвестиционный лад. Надеюсь, вам понравилось!

Какие разновидности «инвестиционной деменции» придумали бы вы? Как вы относитесь к забыванию о своих инвестициях? Это помогает или мешает вам?

Делитесь в комментариях, интересно послушать ваше мнение!

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Эмитенты в США выкупают свои акции рекордными темпами за всю историю, — WSJ. С начала года они уже объявили байбэки на сумму свыше $980 млрд, а к концу года объем выкупа акций может превысить $1,1 трлн. — на самом деле эти байбэки во вред бизнесу и пузыри раздувают.

— Почти каждая пятая компания-застройщик в РФ оказалась под угрозой банкротства, — Хуснуллин. Он предупредил, что при сохранении тенденций через полгода таких девелоперов может стать более 30%. — а сильного снижения ставки до конца года не будет.

— Цена бензина Аи-95 выросла до рекордных ₽80,510 за тонну. — и снова рекорд.

— Японский индекс Nikkei 225поднялся выше 43,000 пунктов впервые в истории вслед за рынком США на фоне надежд на снижение ставки ФРС США, а также успехов в переговорах по поводу импортных тарифов США. — с апреля рост более 30%, но за год почти без изменений.

— Алроса нарастила полугодовую чистую прибыль на 11%, но выручка упала на 25% г/г, а чистый долг увеличился почти в 10 раз. — вероятно, дивидендов не будет.

— Страны ЕС готовятся к перевооружению исторического масштаба, сообщила FT, изучившая снимки 150 объектов 37 компаний ВПК. Анализ показал, что оружейные заводы расширяются в 3 раза быстрее, чем в мирное время. — мда...

— ЦБ утвердил дорожную карту перехода банков к использованию только официальной информации о доходах граждан при принятии решения о выдаче им кредита (к марту 2026 года). — похоже, выдачи снизятся.

— VK вдвое повысила прогноз по скорректированной EBITDA на год — до ₽20 млрд против ₽10 млрд ранее. Выручка компании в первом полугодии 2025 года выросла на 13%, до ₽72,6 млрд, а чистый убыток сократился вдвое. — оживает компания.

— Разрыв цен на жилье в новостройках и на вторичном рынке в среднем по РФ достиг 60%, — ЦБ. В Центральной России он еще выше — 80%, в среднем 1 метр в новостройках стоит более ₽294,100, на вторичном рынке — ₽163,800. — а в 2023 году разрыв был 40%. Пузырь должен лопнуть.

— ВВП РФ во II квартале вырос на 1,1% г/г, — Росстат. Для сравнения, в I квартале экономика РФ выросла на 1,4%. — похоже, техническая рецессия. ЦБ, кстати, ожидал 1,8%.

— Компании начали урезать премии и даже переходить на неполную занятость, — ЦБ. Это пока не носит массовый характер, но обозримом будущем урезать премии будут компании практически во всех сферах экономики. — ожидаемо, ведь экономика в кризисе.

— Контрольный пакет ЮГК будет продан крупному миноритарию, — замглавы Минфина. Среди крупных миноритариев единственный известный — это структура Газпромбанка (22%). — ну хоть так.

— Минтруд предлагает в 2026 году снизить долю иностранных работников в 9 видах экономической деятельности. Среди прочего, предлагается ограничить долю иностранных работников в строительстве до 50%, а в организациях общепита как минимум половину рабочих мест предоставлять россиянам. — а где столько россиян найдется?

— Президент РФсообщил, что переговоры прошли в конструктивной атмосфере и были содержательными. Трамп сообщил, что «пока сделки нет». Он также назвал встречу продуктивной и сообщил, что на ней был достигнут существенный прогресс, и в скором времени надеется снова встретиться с президентом РФ. Переговоры в расширенном составе, которые должны были пройти в формате делового обеда, были отменены. — как я предполагал в прошлом обзоре на своем канале, заметных результатов нет. Поэтому индекс ММВБ обвалился на торгах в субботу до 2933 практически от уровня 3025, в соответствии с моим прогнозом.

— Трамп призвалКиев пойти на сделку по урегулированию конфликта. Зеленский сообщил, что намерен в понедельник обсудить «все детали» в Вашингтоне. — похоже, эта встреча будет еще более важной, теперь от нее все зависит.

— Трамп сообщил Зеленскому, что РФ хочет установить контроль над всей территорией Донбасса, — Bloomberg. Тот отказался уступать РФ подконтрольную Украине территорию Донбасса, — Reuters. По данным Bloomberg, Москва была бы готова отказаться от претензий на те части Запорожской и Херсонской областей, которые она сейчас не контролирует. — последнее звучит очень сомнительно.

— США хотят провести встречу президентов РФ, США и Украины 22 августа, — Axios. — посмотрим.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Номинал: $100 (удобно, не тысяча, как у многих валютных бумаг)

Объем: определят по итогам книги

Купон: до 7,5% годовых (доходность к погашению ~7,76%)

Срок: 2 года

Выплаты: ежемесячные, в рублях по курсу ЦБ

Амортизация/оферта: нет

Рейтинги: AAA(RU) от АКРА, ruAAA от Эксперт РА (оба со стабильным прогнозом)

Сбор заявок: до 22 августа 2025

Размещение: 29 августа 2025 на СПБ Бирже

Кто такой эмитент

Здесь долго рассказывать смысла нет: Газпром нефть — это не «ВДОшка из Саратова». Компания с долей Газпрома в 95,7%, полный цикл от добычи до розницы, активы внутри страны и за рубежом. На плечах Газпрома держится российский энергетический сектор, а «дочка» даёт около трети денежного потока всей группы.

На бирже у компании уже 14 выпусков: рублевые фиксы и флоатеры, евробонды в евро и юанях. Теперь вот пришёл черёд квазидоллара.

Что в цифрах

📉 В 1П2025 показатели заметно просели:

Выручка: 1,43 трлн ₽ (–13,8% г/г).

EBITDA: ~272 млрд ₽ за 1 квартал (–23% к 1КВ2024).

Чистая прибыль: 228 млрд ₽ (почти в 2 раза меньше).

Капитал: растёт, пусть и скромно (+1,3%).

Чистый долг: 792–985 млрд ₽ (на начало и середину года).

Net Debt / EBITDA: около 0,8х — смешной уровень для такой махины.

То есть картинка двойственная: операционные результаты снизились, но долговая нагрузка всё равно в пределах нормы, особенно для «системообразующего монстра».

Где подводные камни

Купон vs реальность. 7,5% в долларах звучит красиво, но премия к кривой AAA — всего ~100 б.п. При дюрации 1,8 года это скорее подарок для компании, чем для инвестора.

Курс валюты. Купон платят в рублях по курсу ЦБ. Если доллар не вырастет хотя бы на 10% за время владения, рублёвые выпуски могут оказаться выгоднее.

Финансовая динамика. Прибыль и FCF снижаются, что намекает: нефтянка вошла в фазу стагнации. Пока долгов мало — не страшно, но тенденция есть.

Геополитика и активы за рубежом. Уже были аресты в Европе. Риски внешнего давления никуда не делись.

Почему всё равно разберут

Имя. Газпром нефть — это бренд, которому доверяют даже консерваторы.

Рейтинги. Тройной А от ведущих агентств внутри страны.

Номинал $100. Не у всех найдётся свободная тысяча долларов, а тут вход пониже, шире охват инвесторов.

Ежемесячные выплаты. Для любителей кэша «каждый месяц по капле» это плюс.

Итог

Перед нами не ВДО, а крупная госкомпания с прочным кредитным профилем. Но доходность — скромная, особенно если учитывать валютный риск.

Эти бумаги подойдут:

тем, кто хочет валютную доходность с минимальными нервами;

тем, кто держит часть портфеля в «твёрдой валюте» и не гонится за максимальным %.

А вот тем, кто ждёт «жирной премии» от корпоративного доллара — лучше поискать в других секторах.

Вердикт: Газпром нефть даёт стабильность, но не праздник. Это не про «сорвать куш», а про «спокойно пересидеть два года в валюте».

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

Половина августа уже позади, снова понедельник, а значит время смотреть предстоящие события этой недели. На что идет основной упор? Многие компании начинают отчитываться за 1 полугодие по МСФО или РСБУ. Помимо этого некоторые компании будут давать рекомендации по дивидендам за 1 полугодие 2025 года! . Затронем непрямые инвестиционные новости, а также пару слов о ситуации на рынке с намеком на тех анализ, давайте разбираться!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

⭐Основные события.

Понедельник (18.08)

- Россети Ленэнерго отчет по РСБУ за 1 полугодие 2025 года

Вторник (19.08)

- МТС отчет по МСФО за 2 квартал 2025 года - МТС-Банк. Результаты за 1 полугодие 2025 года

Среда (20.08)

- Европлан отчет по МСФО за 1 полугодие 2025 года. - Fix Price ГДР дата начала торгов акциями - СД Т-технологии рекомендацию по дивидендам за 1 полугодие 2025 года - ЦИАН. Результаты за 1 полугодие 2025 года

Четверг (21.08)

- Софтлайн отчет по МСФО за 1 полугодие 2025 года - МГКЛ отчет по МСФО за 1 полугодие 2025 года - СД Новатэка даст рекомендации по дивидендам за 1 полугодие 2025 года - Т-технологии отчет по МСФО за 1 полугодие 2025 года - Софтлайн. Отчет за 1 полугодие 2025 года

Пятница (22.08)

- Арендата. Отчет за 6 мес. 2025 г. - БСП отчет по МСФО за 1 полугодие 2025 года

⭐Непрофильные новости.

🔸Axios: Трамп рассчитывает провести трехстороннюю встречу с Россией и Украиной на высшем уровне 22 августа 🔸Путин в день встречи с Трампом подписал указ, благодаря которому крупнейшая американская нефтяная компания Exxon может вернуться в проект «Сахалин-1» 🔸Fox News: Трамп заявил, что по шкале от 0 до 10 оценивает "на десятку" прошедший саммит с Путиным 🔸Разговор Путина и Трампа был очень позитивным — Песков 🔸Индия надеется на отмену вторичных санкций США после встречи Путина и Трампа 🔸РФ подготовила документы для восстановления авиасообщения с США, они обсуждаются — посол Дарчиев 🔸Трамп заявил, что введение вторичных санкций оказало бы разрушительное влияние на экономику России, но возможно, этого не придется делать 🔸США подготовили ряд вариантов наказания России в случае провала переговоров и рассматривают возможность введения санкций против Роснефти и Лукойла, если Путин откажется от прекращения огня — Bloomberg 🔸Брокер Финам рассматривает возможность IPO на горизонте трех лет 🔸Доля инвестиций нерезидентов в суверенные евробонды РФ во 2 кв. 2025 г. осталась на уровне 28% — Банк России

⭐Рынок.

Переговоры вышли на абсолютно новый уровень, процесс идет, но пока не будет какой-то конкретики, какого-то результата, рассчитывать на полноценный разворот не стоит. Впереди много новостей, много фейков и сотрясания воздуха, наш рынок будет реагировать на все это, не ждите сплошной позитив, скорее всего будут американские горки, наблюдаем.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!