💭 Разберёмся, почему руководство сделало такой шаг и какие перспективы это открывает для будущего развития...

💰 Финансовая часть (1 п 2025)

💪 В течение первых шести месяцев 2025 года доход увеличился на 82%, достигнув отметки в 13 миллиардов рублей против 7,1 миллиарда годом ранее. Этот показатель превышает динамику развития российского фармрынка почти в пять с половиной раз — согласно аналитическим данным компании IQVIA, прирост сектора составил всего лишь 14,9% за аналогичный временной отрезок.

💊 Подобно итогам I квартала, существенный скачок прибыли обусловлен запуском ряда инноваций в виде лекарственных препаратов нового поколения, применяемых для терапии различных форм рака, диабета второго типа и заболеваний, связанных с избыточным весом. Так, сегмент эндокринологии продемонстрировал увеличение продаж на 118%, поднявшись до уровня 4,8 миллиарда рублей, тогда как сегмент онкологических продуктов вырос на впечатляющие 188%, обеспечив поступление около 4,7 миллиарда рублей. Общий вклад новинок в общую структуру дохода поднялся с 57% до 60%.

📊 Финансовое руководство предприятия сохраняет прежний оптимизм относительно перспектив текущего года: ожидается повышение объемов выручки на уровне 75% с сохранением показателя рентабельности EBITDA на отметке 40%.

✔️ Операционная часть (1 п 2025)

⚕️ Промомед представил на рынке три новейших лекарственных средства (Тирзетта, Апалутамид-Промомед, Велгия Эко), провел 56 клинических испытаний и получил разрешительные документы на выпуск 15 медикаментов, дополнительно зарегистрировав 12 патентных прав.

↗️ Эндокринологический портфель продукции показал темпы роста индекса эволюции равные 120,9, обогнав соответствующий рыночный сектор с основными международными непатентованными наименованиями (МНН) примерно на 20 процентных пунктов.

🤓 Очевидно опережающий рост демонстрирует онкологическое направление: индекс эволюции онкологической линейки равен 233,0, что превосходит показатели рынка по аналогичным группам МНН на целых 133 пункта. Это подчеркивает высокий спрос на продукцию компании и подчеркивается важность именно этого сегмента бизнеса.

😎 Кроме того, прочие препараты базового ассортимента демонстрируют динамичное развитие, показывая уровень эволюционного индекса 131,2, значительно превосходящий аналогичные отраслевые тенденции по рынкам.

💸 Дивиденды

📛 Промомед принял решение отказаться от выплаты дивидендов за 2024 год. Обоснованием послужила необходимость интенсивного инвестирования в разработку и вывод на рынок собственной инновационной продукции. Ранее финансовая служба компании заявляла, что первые дивидендные выплаты могут состояться не раньше 2026 года, принимая во внимание значительные потребности в инвестициях для достижения поставленных целей.

📌 Итог

💪 Компания подтверждает свое обещанное ранее увеличение выручки на 75% в 2025 году, что обеспечит значительное развитие бизнеса с сохранением высокого уровня доходности (предполагаемый уровень рентабельности по EBITDA свыше 40%, а по чистой прибыли больше 20%).

🤔 Однако существует неопределённость: значительная доля ожидаемого роста может зависеть от государственных закупок и участия в тендерных процедурах в четвёртом квартале 2025 года. Из-за этого пока не можем точно утверждать конечный итоговый результат до начала следующего года. Существует риск переноса некоторых тендеров на январь-февраль 2026 года, что уменьшит годовой рост показателей в 2025-м. Несмотря на возможные риски, общий позитивный тренд позволяет положительно оценивать будущие перспективы.

🎯 ИнвестВзгляд: Продолжаем удерживать акции в портфеле. Доля только что немного увеличена.

💯 Ответ на поставленный вопрос: Промомед отказался от выплаты дивидендов, поскольку прибыль была направлена на финансирование разработок и вывода на рынок новых инновационных препаратов, которые позволят сохранить высокие темпы роста компании и укрепить позиции на рынке.

Почему ММК остается одним из лидеров по рентабельности в металлургии? Как его акции могут быть одновременно переоценены и выгодны для инвесторов? Почему компания с падающей выручкой предлагает высокие дивиденды? В этой статье мы разберемся, где скрывается настоящая ценность в «устоявшемся» бизнесе. Я расскажу, как ММК сохраняет рентабельность в условиях рыночных колебаний и почему его акции остаются стабильным источником дохода даже в сложные времена.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

О компании: стальной гигант Урала.

Магнитогорский металлургический комбинат (ММК) — это не просто завод, а целая экосистема, которая уже более века производит сталь для мостов, поездов и небоскребов по всему миру. Ежегодно здесь выпускают свыше 12 млн тонн металла, обеспечивая работой 80 тысяч человек. ММК — это стальное сердце России, один из крупнейших в мире производителей металла с полным циклом. Это значит, что компания контролирует весь процесс: от добычи железной руды и угля до выпуска высококачественного проката. Её главная сила — уникальная производственная мощность и фокус на высокомаржинальных продуктах, таких как сталь для автомобилей и сложные виды проката. Как один из гигантов отрасли, ММК делит рынок с другими ключевыми игроками, такими как НЛМК, Северсталь, ЧМК, ТМК и Ижсталь, формируя костяк отечественной металлургии.

Сегодня продукция ММК поставляется в 70 стран. Даже в кризисные годы, когда другие компании сокращали производство, ММК сохранял стабильные объёмы экспорта. Эксперты отмечают: вертикальная интеграция и масштаб делают комбинат устойчивым к рыночным колебаниям. Это критически важно в отрасли, где конкуренция с международными игроками становится всё жёстче.

97,45% выручки ММК приносят стальные листы, арматура и рельсы — основа для строек, железных дорог и заводов. Услуги (всего 0,3%) и прочая продукция (2,24%) играют лишь вспомогательную роль. Такая концентрация на металлопродукции — не недостаток, а стратегия. В отличие от некоторых конкурентов, экспериментирующих с новыми направлениями, ММК фокусируется на том, что знает лучше всего. Это упрощает прогнозирование доходов: рост компании напрямую связан со спросом на сталь в строительстве и экспорте.

Прогноз стоимости акций ММК: Считаем на основе данных.

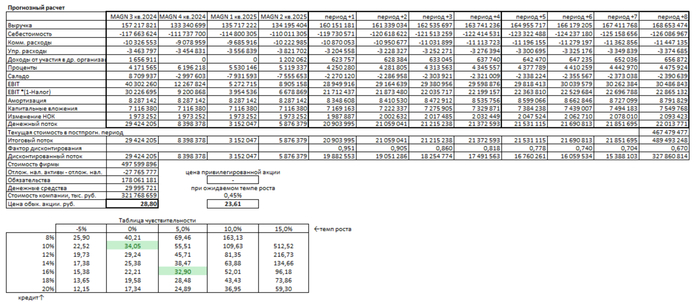

Давайте оценим потенциал акций Магнитогорского металлургического комбината (ММК) методом дисконтированных денежных потоков (DCF). Проще говоря, мы посчитаем, сколько денег компания может заработать в будущем и какова может быть справедливая цена ее акции сегодня. За основу возьмем факты: открытые отчеты ММК по российским стандартам (РСБУ) за период с 2023 года по 2 квартал 2025 года включительно. На этой истории построим прогноз на следующие 2 года.

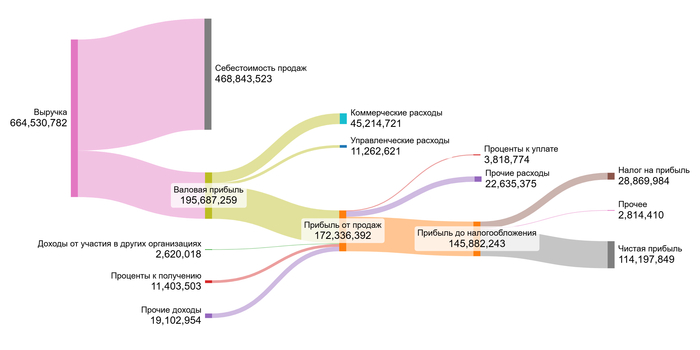

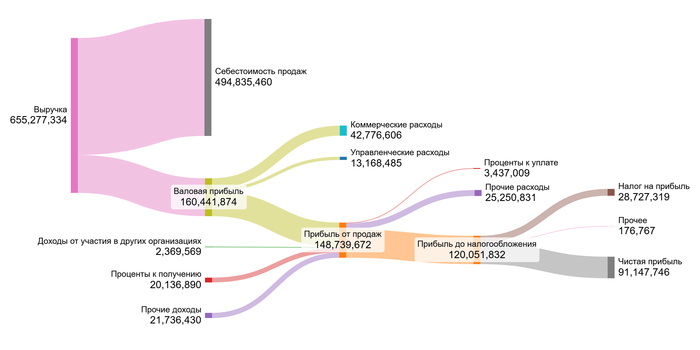

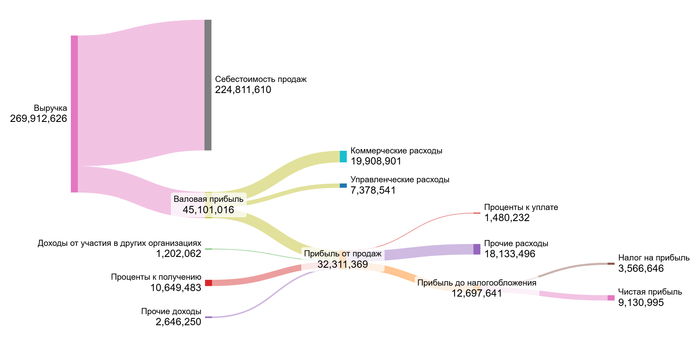

В нашем сценарии предполагаем консервативный рост выручки ММК — всего 3% в год. Для учета стоимости денег во времени используем ставки Банка России (на 07.07.2025): 12,65% годовых в долларах и 15,59% в рублях по кредитам на 1-3 года. Динамику ключевых показателей ММК за годы можно увидеть на диаграммах в галерее.

2023 год

2024 год

1 полугодие 2025 года

Анализ данных показывает несколько четких трендов:

Выручка: Устойчивое снижение. Пик в 2022 г. (664.5 млрд руб.), затем спад до 655.3 млрд в 2023 г. и резкое падение до 269.9 млрд за первое полугодие 2025 г. (годовой темп ~540 млрд).

Прочие доходы/расходы:

Доходы от участия: Снижение (2.6 млрд в 2023 -> 2.4 млрд в 2024 -> 1.2 млрд за 1П 2025).

Проценты к получению: Рост (11.4 млрд в 2023 -> 20.1 млрд в 2024), но в 1П 2025 (10.6 млрд) темп ниже пика 2024.

Проценты к уплате: Стабильно низкие (3.8 млрд в 2023 -> 3.4 млрд в 2024 -> 1.5 млрд за 1П 2025).

Прочие доходы: Снижение (19.1 млрд в 2023 -> 21.7 млрд в 2024 -> 2.6 млрд за 1П 2025).

Прочие расходы: Значительный рост в 1П 2025 (18.1 млрд против 22.6-25.3 млрд за целый год в 2023-2024).

ММК — производственная компания в секторе металлургии (Steel). Проанализируем его эффективность относительно отрасли:

Средние финансовые показатели ММК.

Себестоимость (74,76% выручки): Лучше среднего по отрасли (78,60%). Эффективное управление основными затратами.

Коммерческие расходы (6,79%): Чуть выше отраслевых (6,63%).

Управленческие расходы (2,00%): Немного лучше стандарта (2,30%).

Доходы от участия в других организациях (0,39%): Значительно ниже среднего (1,37%). Фокус на основном бизнесе.

Проценты к получению (2,65%): Выше отраслевых (2,07%).

Проценты к уплате (0,55%): Намного ниже (1,42%). Низкая долговая нагрузка.

Прочие доходы/расходы (-1,42%): Немного хуже среднего (-1,31%).

Итоговая маржа (17,53%): Существенно выше отраслевой нормы (9,93%)!

ММК показывает отличные результаты в операционной деятельности и сохраняет финансовую устойчивость в своей отрасли.

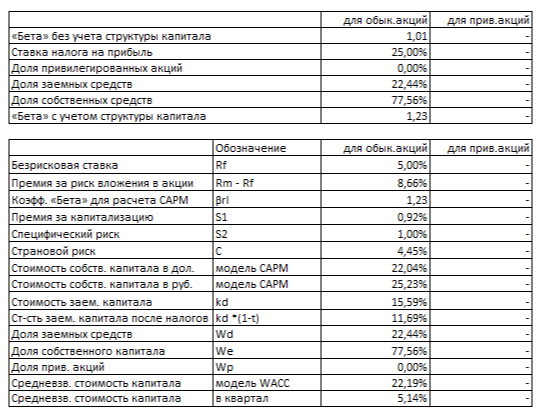

Теперь о стоимости капитала. WACC — это минимальная доходность, которую ждут инвесторы от вложений в компанию. Для расчета WACC я учел безрисковую ставку (5%), страновой риск (4,45%) и дополнительные премии.

Расчет WACC ММК

Ставка 22,19% отражает риски российского рынка и металлургии. Чем выше WACC, тем сильнее снижается расчетная стоимость компании в модели DCF. Это ключевой фактор, влияющий на итоговую оценку акции.

Сколько стоит акция ММК: Два сценария.

Давайте представим две возможные судьбы стоимости акций Магнитогорского металлургического комбината. Мы используем метод DCF: посчитаем все деньги, которые компания может заработать в будущем, вычтем ее долги, и поймем, сколько стоит ее бизнес сегодня. Поделим эту стоимость на количество акций — вот и искомая цена.

Итоговый расчет стоимости ММК

Сценарий 1: Осторожный рост (3% в год)

Предположим, ММК будет развиваться скромно, прибавляя по 3% выручки ежегодно — как многие в отрасли. Просуммировав все будущие свободные денежные потоки (за вычетом долгов!) и продисконтировав их (приведя к сегодняшней стоимости по ставке 22,19%), мы получаем справедливую цену одной акции: 28,80 рублей. Это на 13,31% ниже текущей рыночной цены (~33.22 руб.).

Что это значит? Положительная расчетная стоимость (даже ниже рынка) говорит: компания генерирует достаточно денег, чтобы покрыть обязательства. То есть ММК справляется с долгами, даже если рынок будет стагнировать.

Но! DCF — лишь один инструмент. Прежде чем покупать, сравните ММК с другими металлургами по ключевым метрикам в соответствии со своей стратегией.

Сценарий 2: Рост на основе своей эффективности

Если брать за основу реинвестирование прибыли и рентабельность капитала, темп роста снизится до 0,45%. При таком скромнейшем росте расчет DCF дает цену акции: 23,61 рубля. Это уже на 28,92% ниже рынка.

Что это значит? И в этом сценарии компания оценивается «в плюс» — ее будущие потоки перекрывают долги. Но расчетный темп роста (0.45%) очень низок и делает акцию менее привлекательной по модели.

Рекомендация та же: Обязательно сравните ММК с конкурентами по финансовым критериям. Один DCF, особенно с пессимистичным ростом, не дает полной картины для инвестиций.

Оба сценария показывают: ММК финансово устойчив, но текущая цена закладывает оптимизм.

Текущая цена vs. Наши расчеты: Где логика?

Рыночная цена (~33.22 руб.) сейчас выше обоих наших расчетов. По таблице чувствительности, такая цена соответствует оптимистичному сценарию — 5% роста выручки при ставках 16%. Реалистично ли это?

Реален ли рост в 5%? Это амбициозно, но возможно. Драйверами могут стать: рост экспорта (особенно в Азию), госзаказы на инфраструктуру, повышение цен на сталь или успешная реализация внутренних программ по снижению издержек. Однако, учитывая недавнее падение выручки и прибыли, достижение стабильных 5% потребует значительных усилий и благоприятной рыночной конъюнктуры. Пока это оптимистичный, а не базовый сценарий.

ММК: Стоит ли инвестировать?

Мы начали с парадокса: почему компания с падающей выручкой платит щедрые дивиденды и держит маржу чуть ли не вдвое выше рынка? Теперь ответ ясен: ММК — эталон эффективности. Его сила — в фокусе на главном:

Контроль затрат (себестоимость 74.8% vs 78.6% у конкурентов),

Практически нулевой долг (% к уплате — 0.55%),

Дивидендное правило: платить акционерам 100% свободного потока (FCF), если долг низкий.

Но DCF-расчеты показали: текущая цена (~33.22 руб.) уже включает оптимистичные прогнозы. Даже при росте выручки 3% справедливая стоимость — 28.80 руб. ММК — это не про рост, а про дивидендную стабильность, особенно в умелых руках.

Что для вас важнее: высокая дивидендная доходность сейчас или потенциал роста акций в будущем? Поделитесь своим мнением в комментариях!

Подписывайтесь на мой Telegram-канал.

Увидимся в следующих статьях — обещаю, будет не менее интересно!

Залоговое обеспечение: до 20 млрд ₽ (200% переобеспечение)

Купон: до 17% годовых

YTM: до 18,39%

Срок: ориентир ~2 года (максимум до 2032 г.)

Выплаты: ежемесячно (первый купон — 60 дней)

Револьверный период: 1 год, амортизация с августа 2026 г.

Оферта: нет

Рейтинг: eAAA (ru.sf) от АКРА

Сбор заявок: до 19 августа

Размещение: 22 августа 2025 г.

Что за инструмент

Перед нами второй по счёту «Кредитный поток» от жёлтого банка. Если коротко — это секьюритизация потребительских кредитов физлиц: Т-Банк формирует пул займов, передаёт его специально созданной компании (СФО ТБ-4), а та выпускает облигации, обеспеченные этими кредитами. Платежи по ним идут напрямую инвесторам.

Отличие от классических бондов в том, что тут обеспечение — не «все активы банка», а конкретный пул займов с заранее прописанными критериями. В нашем случае в залоге только кредиты граждан РФ, без банкротств и с просрочкой не более 5 дней на момент передачи в пул.

Чем отличается этот выпуск от предыдущего

Главная фишка ТБ-4 — револьверный период длиной 12 месяцев. Это значит, что в течение первого года старые кредиты в пуле будут замещаться новыми, а амортизация по телу начнётся только с августа 2026 г.

Для инвестора это двоякая история:

Плюс — на падающей ставке ЦБ вы дольше будете получать высокий купон по старым условиям.

Минус — деньги будут возвращаться позже, а реальная дата погашения может растянуться до 2032 года, если условия сделки это позволят.

Переобеспечение 200% — в залоге вдвое больше активов, чем номинал выпуска.

Избыточный спред ≥15% — кредиты в пуле приносят банку на 15 п.п. больше, чем он платит держателям облигаций. Эта разница — подушка на случай просрочек.

Резервный фонд — отдельный кошелёк для выплат в стресс-сценариях.

Формально рейтинг eAAA (ru.sf) от АКРА — высший возможный для секьюритизаций. Правда, стоит помнить, что АКРА же и аффилирована с учредителем СФО.

Доходность и премия

Ориентир купона — до 17%, что в YTM даёт до 18,39% при дюрации ~1,3 года. В отличие от первого «Кредитного потока», здесь нет явной стартовой премии к рынку — уровень доходности ближе к свежим размещениям вроде СФО Сплит Финанс ПВ-1 от Яндекса (16,5% купона).

Потенциал спекулятивного роста оценить сложно: бумаги СФО в целом торгуются «вслепую» из-за непрозрачных графиков амортизаций.

Плюсы

Системно значимый банк-оригинатор с рейтингом AA.

Сильное обеспечение: переобеспечение, избыточный спред, резервный фонд.

Высокий формальный рейтинг выпуска.

Револьверный период выгоден на падающих ставках.

Минусы

Непрозрачный срок полного погашения — от 2 лет до 7 лет.

Качество кредитного пула зависит от оценки банком «надёжных заёмщиков».

Отсутствие явной премии к рынку на старте.

Вывод

«Кредитный поток 2.0» — это не просто облигация, а аккуратно упакованный мешок потребкредитов. Формально всё выглядит надёжно: в два раза больше залога, чем номинала, резервные фонды, избыточный спред, высший рейтинг.

Но инвестору стоит помнить: это не бонд самого Т-Банка, а отдельного СФО. И в случае серьёзных проблем с качеством кредитного портфеля спасать вас будет именно эта структура, а не весь банк.

Для тех, кто понимает механику секьюритизаций и готов принять риск длинного срока — инструмент интересен. Для любителей простых и предсказуемых облигаций — слишком много нюансов.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

Ⓜ️ По данным Росстата, за период с 5 по 11 августа ИПЦ снизился на -0,08% (прошлые недели — -0,13%, -0,05%), с начала месяца -0,15%, с начала года — 4,20% (годовая — 8,58%). Месячный пересчёт июльской инфляции составил 0,57% (это ниже недельных данных, которые показывали 0,65%) — это выводит нас на ~7% saar, но июльское повышение тарифов внесло неоспоримый вклад в ИПЦ, около 0,75%, то есть по факту месяц получился дефляционный (-0,18%). Темпы августа удивляют в хорошем смысле, у нас 4 подряд дефляционная неделя, не зря же Центробанк снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%, с учётом дефляционных недель вполне правдоподобно). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,41% (прошлая неделя — 0,28%), дизтопливо на 0,01% (прошлая неделя — -0,02%), динамика ускорилась (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо, правительство установило полный запрет на поставки бензина за рубеж в августе, с возможностью продления на сентябрь. 12 августа был поставлен рекорд по стоимости 95 бензина на бирже.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 10 августа не изменились, но находятся на уровне намного ниже прошлогодних значений (8,6% vs. 17,1%).

🗣 Регулятор охладил розничное кредитование. ОтчётСбера за июль: портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%), банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%), банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%), корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн, рост от месяца к месяцу связан с перекредитованием).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 79,7₽). После снижения ставки ₽ слегка ослаб, но держится ниже 80₽ за $, если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на этом уровне (жёсткая ДКП этому способствует), то пополнение бюджета под угрозой (пока что выбор в пользу инфляции).

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 7 месяцев составил 4,879₽ трлн или 2,2% ВВП, даже при новых правках бюджета перерасход уже составляет 1,1₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 13 августа потрачено 1,1₽ трлн, при доходах в 0₽.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ остаётся крепким, цена Urals находится на уровне 60$ за баррель, вырисовывается дилемма (необходимо давить на курс — тогда темпы инфляции пойдут ввысь, займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). По словам Набиуллиной прогноз предполагает, что до конца года на отдельных заседаниях возможно снижение, равно как и паузы. Диапазон широкий, из-за чего? Дефицит в бюджете уже 5,7₽ трлн, при продолжении СВО этот разрыв будет только увеличиваться, а это проинфляционный фактор (в совокупности проинфляционные риски продолжают преобладать — Набиуллина), но именно темпы инфляции в последние недели могут побудить ЦБ снизить ставку на 2% на сентябрьском заседании.

В связи с ожидаемым в ближайшее время снижением ставки 🇺🇸ФРС (рынки оценивают её на 25 или даже на 50 базисных пунктов в сентябре и ещё больше к концу года), снижение ставок по ипотеке должно повысить доступность жилья и спрос на него на Западе.

Можно закупить компании производящие древесину и стройматериалы.

Вижу недооценённые возможности на фоне экономического смягчения. Долгосрочная выгода

Веду свой экономический блог Осьминог Пауль о финансовых рынках, аналитика, прогнозы, новости, в телеграм канале

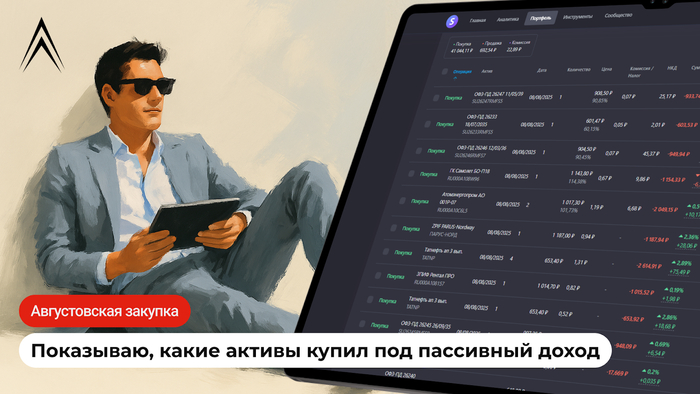

Приветствую, друзья! Пошёл второй месяц инвестирования, и я уже как заправский инвестор дисциплинированно делюсь с вами тем, что добавил в свой портфель. Второй шаг — маленький для человечества, но большой лично для меня.

👋 С кем еще не знаком?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

🧩 В ожидании осеннего дивидендного сезона

Август — месяц без дивидендного пиршества. Хотя это не помешало Сберу заплатить июльские дивиденды лишь 4 августа. Оставался лишь Ростелеком в августе, но его я покупать не стал. Выбирал же я акции, по которым могут быть дивиденды осенью.

В шорт-лист попали:

– Банк Санкт-Петербург (обычка)

– Татнефть (префы)

– Мать и дитя

– HeadHunter

Причем две последние — пока не про подтвержденные стабильные дивиденды, так что решил их оставить на «когда-нибудь».

📉 Ситуация на рынке

Как только я закупился в прошлую пятницу (а пишу только сейчас, катастрофически не хватает времени), рынок полетел дальше вверх. По всем приметам должно было быть все с точностью до наоборот, так что я даже слегка напрягся… 😅 Сильнее всего рванули как раз акции, облигации и так уже подросли на ожидании снижения ключевой ставки.

Даже «бетон» немного пошатнулся и подорожал. Это я про фонды недвижимости. Тоже логично — в облигациях доходность падает, а ЗПИФы выглядят неплохой альтернативой, но с индексацией выплат. Я люблю альтернативные инвестиции — не потому что я альтернативно одаренный, а потому что бетон – это фундамент, а фундамент нужен везде.

💼 Мой портфель и пополнение

Портфель у меня был уже почти 21 000 рублей, если совсем точно, то за день до пополнения было 20 972 ₽. Как и планировал, только получил зарплату, сразу пополнил счет на 20 тысяч. Да, не успел до начала роста рынка, он меня не дождался, но кто я такой, чтобы рынок меня ждал?

💸Закупка

1. Акции

Что изначально выбрал, то и купил, а на другие акции уже денег не осталось. Лот обычки Банка Санкт-Петербург — 10 акций. И Татнефти взял 5 префов, по ним дивдоходность выше, чем по обычке за счет более низкой стоимости. Управлять компанией я точно не буду, поэтому выбираю доходность. В общем, беру то, где выше выплаты.

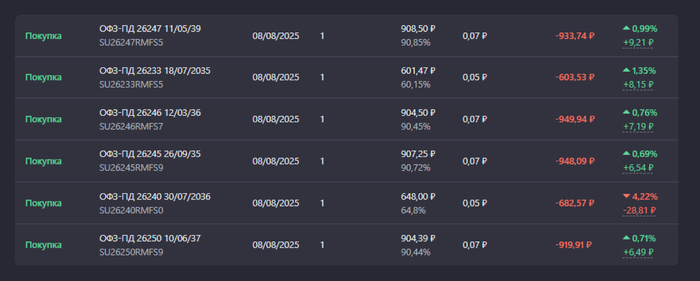

2. ОФЗ

Снова взял 6 длинных ОФЗ — так, чтобы выплаты шли ЕЖЕМЕСЯЧНО. По одной штуке: 26233, 26240, 26246, 26245, 26247, 26250.

Раз в месяц буду получать полугодовой купон по одной из бумаг. Все выпуски длинные, пока еще есть шансы для переоценки.

3. Корпоративные облигации

Снова взял по одной штуке ВУШ 1Р4 и Самолет Р18, я их же брал и в июле. Это самая доходная часть моего бондопортфеля, но тут есть риски. А я риски не люблю, поэтому решил добавить что-то фундаментально надежное как ОФЗ, но с большей доходностью.

Купил 2 облигации Атомэнергопром 1Р7. Они пятилетние, а эмитент по надежности примерно как Минфин. Это дочка Росатома, которая занимается зарубежными проектами. Конечно, доходность уже не та, но считаю, что совсем скоро даже 12% будут за счастье, а потом и 10% останутся лишь в матерых ВДО. Упс, я тот еще прогнозист, так что не слушайте меня. Забудьте это! Не знаю я, что будет. Честно😜

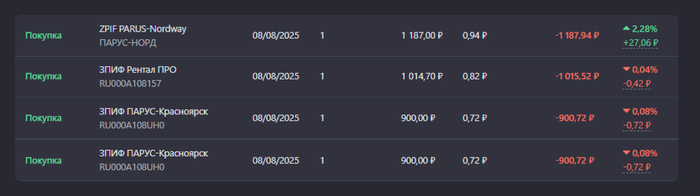

4. Недвижимость

У меня было по 1 паю Рентал ПРО, Парус ЛОГ и СБЛ. Я продолжил диверсифицироваться и взял новые для меня Парус-Красноярск + Парус-НОРД. Красноярска аж две штуки. Не ищите тут какую-то супер идею, просто он по 900 рублей, и на другие не хватило бы уже, чтобы взять второй пай. Также взял Рентал ПРО, их теперь у меня тоже 2.

5. На сдачу

Продал LQDT, потом снова купил, на сколько хватило. Когда приходят купоны и дивиденды, тоже в Ликвидность сначала заряжаю. Удобно.

❌ Продал

Ну кроме Ликвидности — ничего, в ней только остаток.

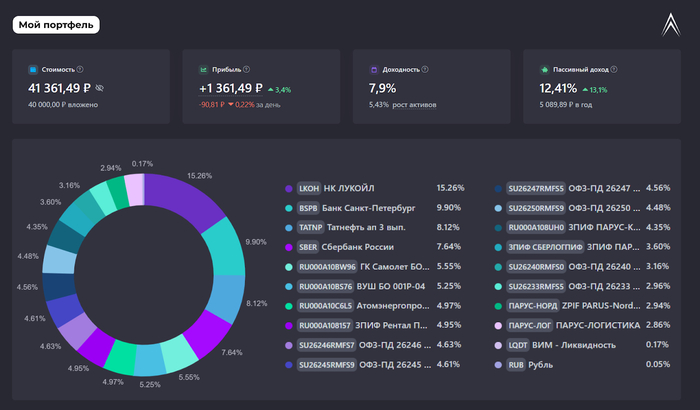

Портфель на данный момент (точнее на день 14 августа)

Итого

Второй шаг сделан, впереди еще сотни шагов. Портфель теперь в два раза больше, чем в июле — и нравится он мне ровно в два раза сильнее.

Пассивный доход тоже пропорционально увеличивается, а ведь это моя главная цель. Уже около 5 000 рублей в год после налогов. Да, пока это может показаться смешным, но это мой фундамент, и он растёт.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Выручка падает, конкуренты из синтетики рвут рынок, дивидендов нет. Но акции растут. Как долго можно жить на «разовых доходах» и продаже прошлого — и что делать инвесторам?

В преддверии важнейших переговоров, разбавлю пятницу небольшим анализом свежего отчёта за 1-е полугодие главного алмазодобытчика страны.

💢 По сути у компании не было хороших моментов на протяжении длительного времени в этом году, так как многое заложено именно на экспорте. Помимо этого, стоит признать частичную потерю внутреннего рынка в пользу синтетики, а конкуренцию она проигрывает уже не слабыми темпами

На всем этом багаже компания демонстрирует рост чистой прибыли и достаточно хороший рост акций, которые за лето выросли почти на 15%, не уступая более популярным акциям роста

Что сейчас происходит с компанией? Есть ли хоть какие-то положительные факторы для роста интереса к акциям? Традиционно начинаем с отчёта...

Ключевые показатели за 1-е полугодие 2025 года:

🔻 Выручка упала почти на 25% и составляет 134,2 млрд ₽. Основные проблемы доставили наши любимые санкции. Только от G7 и ЕС нам прилетел запрет на импорт алмазов от 0,5 карата с марта 2025 + добивается все это слабым спросом на ювелирку в США и Китае. Компания что-то пыталась сделать со спросом скинув цены на 10%, но — эффекта ноль

🔻 EBITDA также упала на 42%, до 37,1 млрд ₽. Маржа сжалась из-за роста операционных затрат и падения добычи (глобал прогноз на 2025: 85–90 млн карат, -20% к уровню пятилетки)

🔺 Чистая прибыль выросла на 11% и составила 41 млрд ₽. Неплохо, скажу я вам, смотря на общие проблемы, но рост объясняется разовыми факторами и небольшой оптимизацией затрат.

Сам по себе отчёт слабый, но радует, что выручка немного восстанавливается. Думаю, скорее всего, за счёт продаж премиальных алмазов по более высоким ценам и роста экспорта в Азию (Индия, ОАЭ) после отмены плавающих экспортных пошлин с января 2025. Но снова — разовый фактор

Больше волнует конкуренция с синтетикой. LGD, $300–500 за карат против $1500+ за натуральные... В итоге массовый покупатель берет первое

Как уже все поняли, рост прибыли = разовый фактор. Но вот какой? Тут будет интересная история

❗Ключевой драйвер прибыли — продажа африканских активов. Алроса вышла из 41% в ангольском руднике Катока, получив 15,9 млрд ₽, и продала 55% в Hydroshicapa (ГЭС для Катоки) за 6,7 млрд ₽, плюс отразила 19 млрд ₽ как прочий доход от переуступки дивидендной задолженности Катоки.

Ничего непонятно, а оно и не нужно.

💨 А суть тут такая — компания "надула" себе чистую прибыль во 2-м квартале в ТРИ РАЗА, до 24,8 млрд ₽, что уже значительно увеличивает ту сумму, которую мы получили в конце полугодия. И конечно, если вычесть эффект сделки и курсовую прибыль (5,2 млрд ₽ от переоценки валютного долга), чистая прибыль составила бы всего 7,7 млрд ₽ (+5%).

Итого, где была бы ваша прибыль без такого фактора? Где-то очень далеко.

🩸Отказ от дивидендов, долги и сжатие маржи — реальность, с которой нужно считаться

В мае этого года прошло очередное собрание акционеров, где косвенно решались вопросы относительно дивидендов. Закончилось оно весьма ожидаемо — отменой выплат за 2024 год. Объяснили это "классическим" инвестированием в будущее, созданием подушки безопасности и все в таком духе.

Что изменилось на сегодняшний день❓ Ни-че-го

Почти все аналитики сошлись в едином мнении, что промежуточных дивидендов в 2025 году ждать не стоит.

👔 Позитивный момент — АКРА в мае подтвердила наивысший рейтинг ААА, несмотря на рост чистого долга до 60,97 млрд ₽ (1,18x EBITDA). Компания также оптимизировала затраты: сократила топ-менеджмент (у гендиректора стало меньше замов) и замедлила инвестпрограмму, что помогло удержать FCF в плюсе.

Если говорить об оценке... Алроса очень дорогая (FWD P/E 24). Сравните с Норникелем (P/E 10–12) или Русалом, который может стать интереснее при снижении ставок ФРС.

🤔 Лично мне компания не интересна по сегодняшним ценам. Кэш от продажи Катоки не решил проблему низкого FCF, и без восстановления спроса Алроса либо продолжит накапливать долг, либо будет вынуждена экономить на дивидендах...

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!