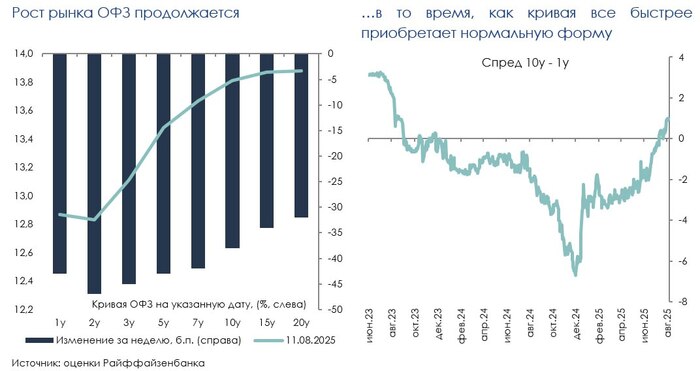

В ОФЗ сейчас творится интересное. Минфин в третьем квартале разогнался так, что превысил собственный план по размещениям: уже 878 млрд руб. за квартал, в среднем 146 млрд за аукцион — это заметно выше запланированных ~115 млрд. Банки охотно берут госбумаги: кредитование остывает, а ОФЗ с текущими ставками выглядят куда лучше, чем гонка за розничным заёмщиком.

Кривая вернулась к «классике» Доходности по всей линии снижаются, и главное — исчезла инверсия: спред между 10-летками и однолетками снова положительный (+1 п.п. впервые с 2023 года). Короткий участок падает быстрее (–40–45 б.п. за неделю), середина и длина — чуть медленнее (–30–35 б.п.). Логика простая: рынок уверен, что смягчение ДКП на коротком горизонте будет активным, а на дальнем — всё стабильно.

А что с флоатерами? Там свои перекосы. Если убрать бумаги с явно «ломаной» доходностью, то форма тоже нормальная, премия за срок присутствует. Но в корпоративных флоатерах — инверсия: короткие дают больший спрэд к ОФЗ, длинные — меньший. Получается, что длинные корпораты под плавающий купон с доходностью условные 21% выглядят куда менее привлекательно, чем короткие надёжные под ОФЗ+1,5–2%. При смягчении ставок короткие флоатеры могут дать прирост цен, а длинные — наоборот, получить репрайсинг вниз.

Кто выиграл с начала года Если смотреть по факту, то лидеры роста — это вовсе не «супердлина». Бумаги с дюрациями 4,8–5,1 года (26239, 26241) дали +23,9% и +23,5%. Чуть позади — 6-летки (26247, 26248) с +23,3%. А самые длинные (26233, 26230, 26238) показали примерно те же результаты, что и бумаги с дюрацией до 2,6 лет. То есть красивая теория «чем длиннее, тем богаче» на практике не всегда работает — всё зависит от точки старта и динамики доходностей на каждом участке.

Вывод Кривая вернулась в норму, но не стоит сломя голову бросаться в самые длинные бумаги. Сейчас середина выглядит интереснее: там и прирост уже случился, и потенциал ещё остался. Короткие флоатеры — отдельная история: с понятным купоном и приличным спрэдом к ОФЗ они могут быть тихой гаванью на время смягчения.

А длинные корпораты в плавающем — это уже инвестиция в надежду, что рынок ошибётся в прогнозах по ставке. Если хотите сыграть на нормальной кривой, думайте о сроке так же, как о цене: переплатите за лишние годы — и весь «премиальный» доход уйдёт в дюрацию.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за июль:

💬 В июле погрузка составила 92,1 млн тонн (-5,4% г/г, в июне — 89,3 млн тонн), 14 месяцев подряд погрузки ниже 100 млн тонн, в 2025 г. уже 2 раза было ниже 90 млн тонн (май-июнь), обвал продолжается и это при низкой базе прошлого года. Напомню вам, что последний раз положительная динамика была показана в сентябре 2023 г. (100,9 млн тонн, +0,2% г/г), как итог — 22 месяц подряд снижения.

💬 Погрузка за 2025 г. составляет 646,6 млн тонн (-7,3% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 25,3 млн тонн (-3,1% г/г) 🗄 Нефть и нефтепродукты — 16,7 млн тонн (-2,3% г/г) 🗄 Железная руда — 9,1 млн тонн (-1,1% г/г) 🗄 Чёрные металлы — 4,1 млн тонн (-16,3% г/г) 🗄 Химические и минеральные удобрения — 5,6 млн тонн (0% г/г) 🗄 Лесные грузы — 1,9 млн тонн (-9,5% г/г) 🗄 Зерна — 1,5 млн тонн (-28,6% г/г) 🗄 Строительных грузов — 9,8 млн тонн (-1% г/г)

0️⃣ В недавнем разборе за II кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, в III кв. будет индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 34₽ млрд, это позитив для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию (в этом году мы видим частичное рефинансирование долга в валюте, но и гашение есть, отказ от выплаты дивидендов в долг).

➖ Главный груз РЖД в минусе (уголь), в отрасли полноценный кризис (Распадская, Мечел). Государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов.

➖ РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в июне 2025 г. добыла нефти — 9,025 млн б/с (+41 тыс. б/с м/м), в 2025 г. происходит компенсация по добыче за ранее превышенные квоты, но РФ уже вышла на плато по добыче.

➖ Чёрные металлы и цветные продолжают своё падение на дно, по даннымWSA в мае выпуск стали в РФ падает 15 месяцев подряд, было выпущено 5,6 млн тонн (-7,4% г/г). Отрицательный FCF ММК за I полугодие 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 3 квартал подряд не рекомендует дивиденды (отчёт за II кв. 2025 г.), НЛМКотчитался за 2024 г. и с учётом проблем рекомендовал не выплачивать дивиденды за 2024 г. Проблемы металлургов всё те же (строительная активность замедлилась, цена на сталь низкая и перестроение логистики).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

➖ В зерне погружение на дно из-за слабой урожайности.

➖ Строительные грузы выходят на плато, но надо учитывать низкую базу прошлого года (именно в июле 2024 г. пошло сокращение строительства). Недавно разбирал операционные данные ЛСР за I полугодие 2025 г., заключено новых контрактов за II квартал: 27₽ млрд (-50% г/г). Доля заключённых контрактов с участием ипотечных средств составила 49% за II квартал (во II кв. 2024 г. — 88%) и 48% за I полугодие.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

Дивидендный сезон подошел к концу и время подводить итоги за июль! Посчитаем какие дивиденды пришли в портфель, помимо них один из облигационных выпусков подошел к погашению. Посчитаем вместе с вами какой пассивный доход получилось заработать с фондового и крипто рынках. В какие инвестиции я вкладывал деньги. в какие активы я инвестировал. Также не забудем посмотреть, как себя чувствует мой портфель с альткоинами! Цель инвестирования- выход на раннюю пенсию и не надеяться на государственную пенсию.

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

⭐Выплаты купонов и дивидендов:

Выплата дивидендов по акциям Инарктика= +320 р Выплата дивидендов по акциям Группа Астра = +264 р Выплата дивидендов по акциям Икс 5= +42768 р Выплата дивидендов по акциям Нижнекамскнефтехим=789 р Выплата дивидендов по акциям Россети Ленэнерго =7006 р Выплата дивидендов по акциям Т-Технологии= 1485 р Выплата дивидендов по акциям Совкомбанк=1155 р Выплата дивидендов по акциям ВТБ= 12790 р Выплата дивидендов по акциям Московской биржи= 4500 р Выплата дивидендов по акциям Элемент= +45,96 р Выплата купонов по облигациям Селигдар GOLD02=693 р Выплата купонов по облигациям М.Видео выпуск 3=6002 р Выплата купонов по облигациям Полюс ПБО-04=566 р Итого за июнь: 78 383,96 руб. В июле дивидендный сезон закончился, к сожалению дивиденды от Сбера пришли только в августе, здесь их нет. Вообще было бы неплохо ежемесячно получать такие выплаты от акций и облигаций. Также были получены комиссии за стейкинг и пул -ликвидности: Стейкинг: 63$ Итого: 63$ (5166 р). В стейкинге сейчас: Cosmos, Dot, Ton. Пулы все расформировал, ждем сентябрь и альт-сезон!

⭐Покупка акций, облигаций, токенов и вклады

ИКС 5 3 шт ВТБ 71 шт Лента 5 шт Новатэк 5 шт Мать и дитя 2 шт Т-Технологии 3 шт Нижнекамскнефтехим 40 шт Новабев 10 шт Полюс 1 шт Сургутнефтегаз 40 шт Лукойл 1 шт Самолет БО-П18 20 шт Селигдар 001Р-04 10 шт ПОЛЮС ПБО-04 10 шт ВИМ=40000 лотов МТС 001Р-28 10 шт Ленэнерго 10 шт Московская биржа 10 шт АФК Система 002Р-03 10 шт Итого было вложено на фондовый рынок: 139 914 руб. Как видно из отчета в июле было куплено много облигаций, в основном это пришедшие дивиденды, т.к полученный пассивный доход должен быть вложен в надежные инструменты, им рисковать не хочется. По поводу ВИМ ликвидности это та честь денег лежит на черный лебедь, если он будет. Также купил немного валютных облигаций с таким курсом это было слишком очевидно. Депозит в июле пополнил на +25000 руб, это реинвестированные проценты. Некоторые депозиты подходят к концу, перекладывался, но уже под 16%. Где мои 23% как было еще в феврале? Пополнения в блокчейн проекты:

Итого: 0$ Единственная долгосрочная инвестиция из мира блокчейна это Биткоин, все остальное это спекуляции на какой-либо промежуток времени, но ничего серьезного. Мой такой спекулятивный портфель показывает доходность -20,1% (+14% за месяц) это без учета комиссий и стейкинга. Собираюсь держать в нем активы до декабря 2025 года, а там принимать решения.

⭐На сколько изменились рынки и активы:

Индекс Мосбиржи снизился в июле с 2848 до 2750 пунктов (-4,02%). Весь месяц рынок был в боковике. Индекс гособлигаций RGBI вырос с 653,34 -> 715,3 пунктов ( рост составил +9,15%). Вот где зарабатываются хорошие деньги, ОФЗ сила!!!!!! Биткоин вырос на 9883$ с 106611$ до 116494$ за месяц. Выход на обновление хаев?

⭐Что еще интересного?

Сургутнефтегаз отчет за 1 квартал 2025 года по РСБУ. Какие ожидать дивиденды за 2025 год? ТОП-5 облигаций с доходностью до 33% на срок не более 1 года с кредитным рейтингом не ниже ВВВ. ТОП-7 ОФЗ под разные сценарии на фондовом рынке. Разобрал отчет ИКС 5 отчет за 2 квартал 2025 года по МСФО. Сбербанк отчет за июнь 2025 по РПБУ. Как быстро Сбер закрывает гэп? Северсталь отчет за 2 квартал 2025 года по МСФО. Худшее уже позади? Новатэк отчет за 2 квартал 2025 года по МСФО. Когда запустится Арктик СПГ-2? Разобрал новые облигации: Газпром нефть (до 8,5% в $), Аэрофьюэлз (до 22%), Селигдар (до 20,5%), Медскан (до 20%)

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

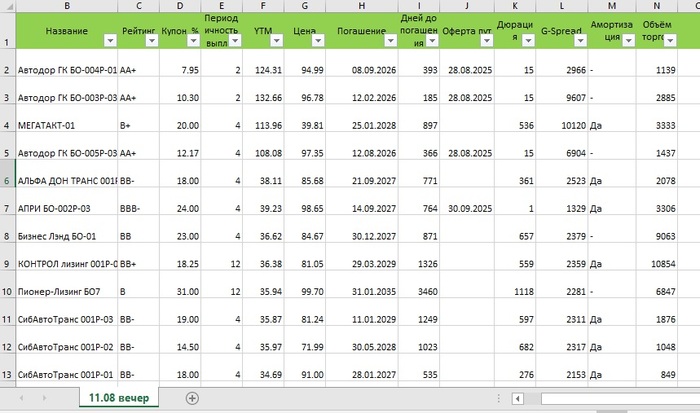

Публикую таблицу от 12.08.25 (вечер) с корпоративными облигациями: * с постоянным купоном * с выплатами 4 и 12 раз в год * с рейтингом от ААА до ВВВ * с хорошей ликвидностью !!!! * с датой оферты!!! * В таблице есть все параметры ✅ Готовиться полным ходом встреча Трампа с Путиным. Индекс ММВБ подошёл к 3000, есть все шансы преодолеть этот уровень сопротивления. На рынке долга все спокойно доходности крепких корпоративных облигаций торгуются ниже длинных ОФЗ, этот дисбаланс скоро ликвидируется скорее всего доходность ОФЗ упадёт.

✅Но еще остались варианты с хорошей доходностью смотрите таблицу и выбирайте по своему риск-профелю

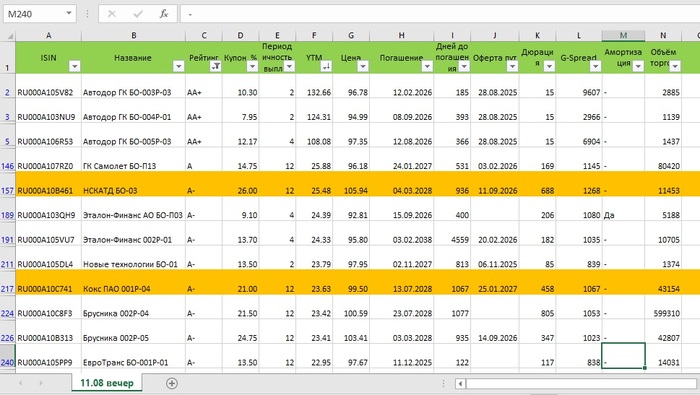

На скриншоте 👆👆 отметил бумаги которые мне понравились на данный момент интересные с офертами остались🤔 (Не Инвестиционная Рекомендация).

❗Скачать полную таблицу в формате xlsx можно. На моём Тк канале t.me/RomaniMore/360

✅Так же стал публиковать таблицу флоутеров. Скачать можно тут t.me/RomaniMore/270

✅Подписывайтесь на Мой телеграм канал: здесь нет!!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости. t.me/RomaniMore/160

Я инвестирую в дивидендные акции. Делаю это давно. И постоянно слышу: "Кому нужна доходность 11%, когда на вкладе дают 18%".

Показываю на примере Сбера.

Если бы вы купили акции Сбера 17 июля 2025 года - последний день, когда акция торговалась с дивидендами, вы бы отдали 324 рубля за штуку. На следующий день акция упала на 15 рублей - дивидендный гэп. Через пару недель пришел дивиденд - чуть меньше 35 рублей. Доходность 11%, не густо. А если вычесть дивидендный гэп - и того меньше.

Но перед выплатой акции покупают только дивидендные хомячки. Так действительно не заработаешь.

Я начал покупать Сбер в 2018 году, по 180 рублей. Докупал по 120 в 2022-м когда началась СВО. И по 105 - когда объявили мобилизацию.

В 2023 году все немного успокоились, крах экономики не случился, Сбер отрос до 250 рублей. И я начал понемногу продавать.

Результат:

- вложил в акции Сбера 161 тысячу рублей с 2018 по 2022 год. - заработал на продаже в 2023-2024 году 143 тысячи рублей. - Еще 63 тысячи рублей Сбер мне выплатил в виде дивидендов. Итого: вложил 161 тысячу, забрал 206 тысяч. И еще остался пакет из 450 акций, которые стоит больше 140 тысяч и приносит мне дивидендами 13 тысяч рублей в год. По факту, этот пакет достался мне бесплатно.

А теперь - самое интересное.

Средняя цена покупки у меня 166 рублей. Дивиденд за 2025 год - чуть меньше 35 рублей. Доходность уже не скучные 11%, а солидный 21% (35 делим на 166). На вкладе столько уже не получишь.

Получается, у меня не только есть акции, которые сами себя выкупили, но и еще доходность от дивидендов 21%. Которая каждый год только растёт.

Вывод:

1) Чтобы хорошо зарабатывать на дивидендных акциях, нужно держать акции долго, а не сливать сразу после выплаты дивидендов. 2) Постоянно докупать. Когда дёшево - покупать больше. 3) Когда цена на максимуме - продавать, но по чуть-чуть, частями. 4) Получать дивидендный доход и реинвестировать его в новые акции.

Это работает не только со Сбером. У меня такие же бесплатные пакеты Газпромнефти, Северстали, ЛСР, Лукойла и Ленэнерго.

Да, везет не всегда. Я не финансовый гуру и тоже иногда ошибаюсь. У меня большой пакет Норникеля, который сейчас в минусе и не платит дивиденды. В минусе и Башнефть, хотя там акции окупили себя уже наполовину. А еще есть заблокированные фонды Finex и Тинькофф на пару миллионов. Но это уже другая история.

Один из самых нелюбимых российских брокеров КИТ Финанс считает, что сейчас самое время задуматься о покупке валютных облигаций, ведь уже в пятницу их стоимость может вырасти. А может и не вырасти - это рынок, в котором предугадать спрос и предложение на активы бывает крайне сложно.

В текущую подборку потенциально интересных бумаг вошли 4 следующих выпуска.

Атомэнергопром 001Р-06 (ISIN RU000A10C3M0)

• Дата погашения 13.07.2029

• Рейтинг: AAА от Эксперт РА

• Купон фиксированный: 7,2%

• Выплата купона - ежеквартально

• Текущая цена - 102,3%.

НОВАТЭК 001Р-04 (ISIN RU000A10BV55)

• Дата погашения 29.05.2030

• Рейтинг: AAА от Эксперт РА

• Купон фиксированный: 7,5%

• Выплата купона - ежемесячно

• Текущая цена - 104,0%.

ЕвразХолдинг Финанс 003P-03 (ISIN RU000A10B3Z3)

• Дата погашения 08.03.2027

• Рейтинг: AA+ от АКРА

• Купон фиксированный: 9,5%

• Выплата купона - ежемесячно

• Текущая цена - 104,9%.

Газпром капитал БО-003Р-13 (ISIN RU000A10BFM0)

• Дата погашения 02.05.2028

• Рейтинг: AAA от Эксперт РА

• Купон фиксированный: 7,65%

• Выплата купона - ежемесячно

• Текущая цена - 103,4%.

Кстати, в защиту брокера хочу сказать, что они не виноваты в принудительном переводе наших замороженных фондов. Мы, конечно же можем их тихо ненавидеть, но аналитика у КИТа бывает очень даже сильная.

Понятно, что как и любая брокерская компания они полностью открещиваются от факта инвестиционной рекомендации в обзоре, но почему бы не использовать дополнительное мнение при принятии решения о добавлении в портфель тех или иных активов?!

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Мой портфель, который я собираю более четырёх лет, потихоньку приближается к 8 млн рублей. Он состоит из акций, облигаций, фондов недвижимости и депозита. Посчитал прогноз, сколько он будет приносить. Другими словами — фантазирую, какой выходит кэшфлоу за год и в среднем за месяц.

💸 Как и раньше, пополняю портфель на 200 000 рублей в месяц, чтобы суммарно за год вышло 2,4 млн. На данный момент 67% — 1,61 млн. Стоимость портфеля более 7,8 млн.

🔥 У меня есть в составном портфеле депозит, облигации, бумажная недвижимость и акции, ещё у меня есть телеграм-канал, залетайте. С небольшим округлением в меньшую сторону посчитал, что получается.

Более точная стоимость портфеля будет 1 сентября, а вот тут данные от 1 августа. Считаю при помощи калькулятора и сервиса учёта инвестиций.

1️⃣ Депозит

Сейчас депозит (срок до 1 июня 2026 года) около 1,234 млн, за 10 месяцев он даст 185 000. Потом я переложу депозит предположительно под 12%. Будет ещё 28 000. На налог заложу 3 000, итого после налогов 216 000 рублей.

2️⃣ Дивиденды

В акциях (подавляющая часть — дивидендные, например: Сбер, Роснефть, Лукойл) сейчас более 2,9 млн рублей, прогноз по дивидендам — около 297 000, тут нужно вычесть налог, останется 258 000 рублей. Это чисто прогноз, фактические выплаты могут быть другими.

3️⃣ Облигации

В облигациях (корпоративных и ОФЗ) у меня 2,85 млн рублей. Выходит купонами 470 000 рублей или 409 000 после налогов. Часть облигаций — замещающие и юаневые, а также есть длинные ОФЗ, немного золотых облигаций, поэтому тут в любом случае будет погрешность. С учётом реинвеста ТКД 16,5% считаю.

4️⃣ Недвижимость

У меня есть паи фондов разной коммерческой недвижимости. Суммарно на 0,46 млн. Доходность чуть более 12%. Это 61 000 до налогов или 53 000 после налогов. Я активно поднимаю долю недвижки.

5️⃣ Активы без кэшфлоу

Тут немного фондов и заблокированных акций, по которым пассивного дохода, как вы понимаете, быть не может. Понятно, что не по всем акциям можно получить выплаты, но во втором пункте это учтено (всякие ПИКи, Самолёты, Русалы пока не платят). Так что определённая часть портфеля не приносит никакого кэшфлоу от слова совсем. Таких фондов суммарно на 200 000.

6️⃣ За скобками

Кроме дивидендов и купонов в 2026 получу налоговый вычет за пополнение ИИС на 400 000. Это ещё 52 000 рублей. Учитывать их здесь не буду. Кроме того, за скобками у меня подушка безопасности на НС и депозитах, которые не считаются в моём портфеле.

🧮 Итого

Всего получается 936 000 рублей за год, очищенных от налогов. Это 78 000 рублей в месяц. Плюс возможный рост стоимости активов (в депозитах это невозможно, в акциях, фондах и бондах всякое может быть).

⚖️ Много или мало?

Для сравнения. Средний размер пенсии в Москве примерно 39 тысяч рублей. МРОТ в Москве почти 33 000 рублей.

Медианная зарплата в России после налогов около 58 тысяч, а в ИТ и финансах 86–87 тысяч. В Москве сильно больше. Получается, что мой портфель приносит почти зарплату среднего айтишника или работника банка.

Получается, что средний россиянин бы точно не отказался от такой дополнительной незарплаты.

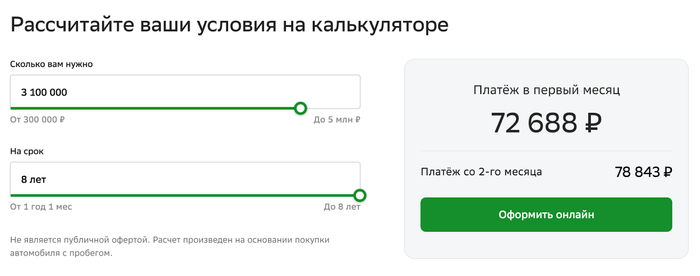

На пассивный доход в 87 000 можно покрыть автокредит без первого взноса на авто стоимостью 3,1 млн по базовым условиям на 8 лет.

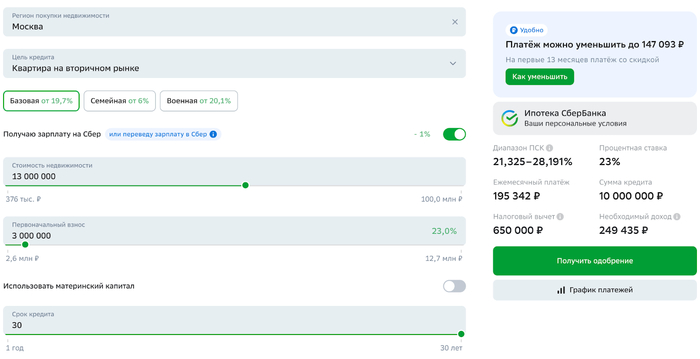

Если взять 10 млн на ипотеку (заплатив первый взнос), то на данный момент рыночные условия такие, что 30 лет нужно будет платить по 195 тысяч рублей ежемесячно (или 10 лет по 213 тысяч). При ставках в районе 23% уже поинтереснее, чем при 25%, но всё равно экономика не сходится. А вот при 11–13% будет кайфово (если такие ставки будут), платёж будет чуть больше 100 тысяч.

78 000 в месяц — солидная сумма дополнительного дохода, но расти дальше будет сложно, ведь купоны уменьшаются, ставки по депозитам тоже, дивиденды сложно прогнозировать, но можно надеяться на их рост, как и на индексацию ренты.

Все расчёты — прогноз, год от года данные могут очень сильно отличаться. Они не учитывают также возможного роста акций и облигаций. К инвестору могут прилететь чёрные лебеди, деньги могут запретить, а народ обуть. Может случиться и наоборот: ракета, туземун, замена денежной лопаты 🥄 на более вместительную. В любом случае, путь ещё длинный, едем дальше. Всех обнял-приподнял.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

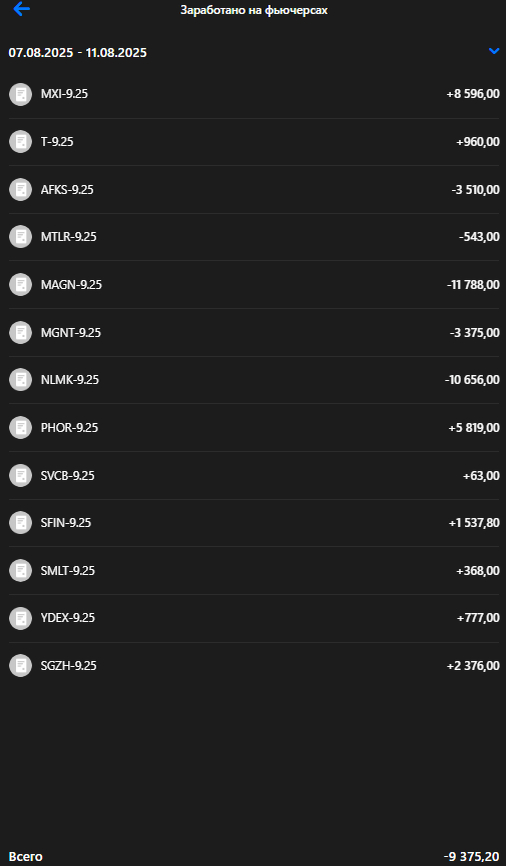

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Совкомбанк 05.08 - 16,8 руб. | 11.08 - 17,1 руб. | +1.79%

2. Сегежа 05.08 - 1,49 руб. | 11.08 - 1,6 руб. | +7.38%

3. Фосагро 05.08 - 6619 руб. | 11.08 - 6983 руб. | +5.50%

4. Яндекс 05.08 - 4193 руб. | 11.08 - 4392 руб. | +4.75%

5. ЭсЭфЭй 05.08 - 1221 руб. | 11.08 - 1268 руб. | +3.85%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 05.08 - 15,5 руб. | 11.08 - 16,5 руб. | +6.45%

2. Мечел обык. 05.08 - 86,5 руб. | 11.08 - 89,72 руб. | +3.72%

3. Магнит 05.08 - 3594 руб. | 11.08 - 3774 руб. | +5.01%

4. Самолет 05.08 - 1209 руб. | 11.08 - 1236 руб. |+2.23%

5. НЛМК 05.08 - 111,7 руб. | 11.08 - 127,7 руб. | +14.33%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 05.08 - 2786 руб. | 11.08 - 2964 руб. | +6.39%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Результат прогноза: +1,9% (прибыль от лонга) -4% (убыток от шорта) = -2% 🔴

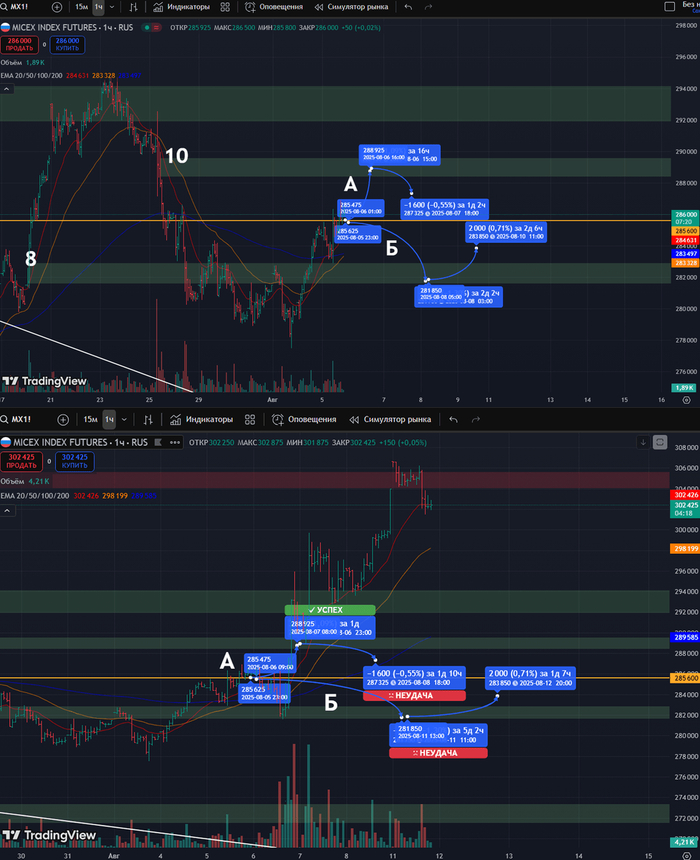

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

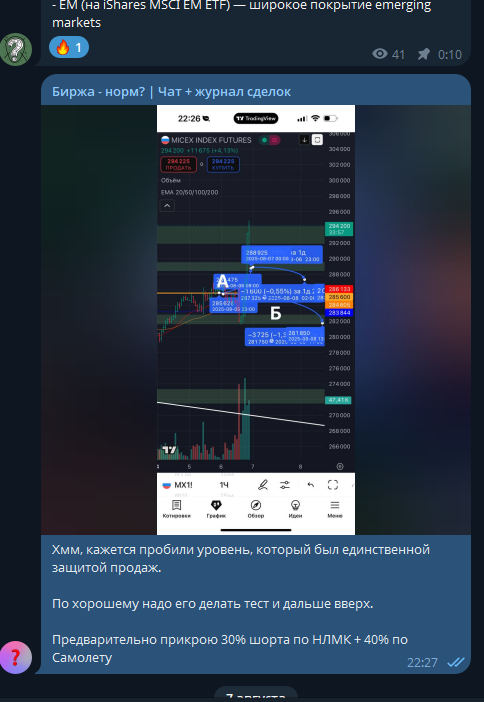

Прогноз не реализовался в полном его виде, так как ждал обратной связи от уровней 10 и 8 и уже от этого планировал действовать. В начале недели были признаки ослабления продаж, о чем писал в телеграм-канале, и попутно зашел в лонг на тесте, который также предсказал, но об этом уже не отписывался, потому что сделка была рискованной.

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +36% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(3,3% × 20%) =0,66% 🟢

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: -2% + 0,66% =-1,44%🔴

2. Мой личный результат: -2%🔴

Если честно, то немного удивлен картиной, потому что у меня дополнительно была прибыль от лонга фьючерса на индекс Московской биржи + закрывал часть позиций предварительно.

Только сейчас понял (после написания отчета) откуда случился убыток... Я по ошибке по мимо Магнита взял шорт Магнитогорского комбината... Так бы в 0 вышел.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

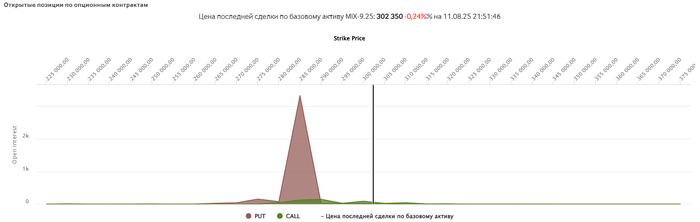

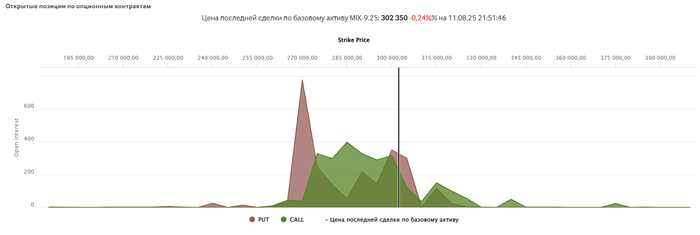

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Слушайте, ну достаточно жесткая картина. Юрики смотрят в шорт, и шорт смотрят опционы, которые также обычно покупаются юридическими лицами, — не к добру это.

Либо кто-то колоссально ошибается и будет сильнейший рост против юридических лиц, либо пока юрики не готовы устраивать тренд вверх

Давайте посмотрим графики

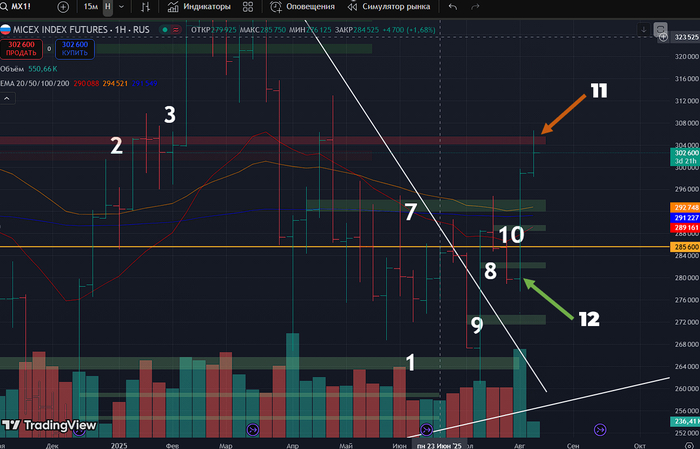

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

И вот мы буквально долетели до сильнейшего уровня продаж 2, и что-то мне подсказывает, учитывая позиции юридических лиц, не дадут просто так расти дальше. Если оценивать бар 12, то, безусловно, он сильный: большой объем, есть прогресс и есть результат. Единственный минус, что он больше новостной, и как только пойдет негатив, то посыпется. С другой стороны, мы наблюдаем сильное снижение инфляции и, как следствие, понижение ставки, что, в свою очередь, повышает дивидендную привлекательность акций.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Если смотреть на часовик, то очевидны несколько вещей. Уровень 2 точно получит развитие, и так как между ним и уровнем 12 нет других зон поддержки — пойдём вниз достаточно глубоко. Уровень 10 и 12 уже тестированы, но не на дневке, поэтому можем их коснуться, сделав небольшую манипуляцию, а там уже надо смотреть на силу возобновления покупок.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Вижу такую ближайшую перспективку. Да, новости позитивные, да, инфляция спадает, но по технике на сильном уровне продаж недельном + юридические лица сильнейшим образом топят за продажи. Больше ставлю на шорт.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

60% портфеля в лонг.

90% портфеля в шорт.

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 475 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк 110 тыс. руб.

2. Фосагро 163 тыс. руб.

3. Сегежа 44 тыс. руб.

4. Яндекс 31 тыс. руб.

5. ЭсЭфЭй 102 тыс. руб.

6. Фьючерс на Индекс Московской Биржи 302 тыс. руб. (закрою)

Общий: 450 тыс. руб. или 94%

Шорты по акциям 🩳

1. АФК Система 99 тыс. руб.

2. Мечел 27 тыс. руб.

3. Самолёт 28 тыс. руб.

4. Магнит 96 тыс. руб.

5. НЛМК 103 тыс. руб.

Общий: 353 тыс. руб. или 74%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 475 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 102 тыс. руб.

Общая: 100 тыс. руб. или 20%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 475 тыс. руб.

Лонги по акциям: 450 + 100 + 302 тыс. руб. = 852 тыс. руб. или 179%

Шорты по акциям: 422 тыс. руб. или 87%

Разница между позициями: 92%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 11.08 - 6983 руб. PHU5 фьючерс

📈 6983 руб. (163 тыс. руб. - 40 тыс. руб.)

2. Сегежа 11.08 - 1,6 руб. SZU5 фьючерс

📈 1,6 руб. (44 тыс. руб.)

3. Яндекс 11.08 - 4392 руб. YDU5 фьючерс

📈 4392 руб. (31 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 11.08 - 89,72 руб. MCU5 фьючерс

📉 89,72 руб. (27 тыс. руб. + 92 тыс. руб.)

2. Самолет 11.08 - 1236 руб. SSU5 фьючерс

📉 1236 руб. (28 тыс. руб. + 92 тыс. руб.)

3. Магнит 11.08 - 3774 руб. MGU5 фьючерс

📉 3774 руб. (96 тыс. руб. + 92 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 11.08 - 3325 руб. TBM5 фьючерс.

📈 3325 руб. (102 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 475 тыс. руб.

Лонги по акциям: 200 + 102 = 302 тыс. руб. или 60%