Как скоро?

Как считаете, возможно ли успешно инвестировать на кредитные деньги, и какой шанс, что всё задуманное получится? Друг спрашивает.

Отсюда: https://t.me/igotosochi/2636

Показать полностью

1

Как считаете, возможно ли успешно инвестировать на кредитные деньги, и какой шанс, что всё задуманное получится? Друг спрашивает.

Отсюда: https://t.me/igotosochi/2636

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Основана в 2004 году. Штаб-квартира находится в Екатеринбурге.

Сегодня компания строит современное демократичное жильё в крупных городах Урала и Сибири, в Москве и Московский области. По объёму текущего строительства в январе 2025 года компания находится на седьмом месте с объёмом 1 383 тыс. кв.м.

📍 Параметры выпуска Брусника 002Р-04:

• Рейтинг: А- (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем: 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 05 августа

• Дата размещения: 08 августа

Финансовые результаты МСФО за 1 квартал 2025 года:

• Объём зарегистрированных договоров — 58 тыс. м², снижение на 35,7%;

• Сумма по зарегистрированным договорам — 11 млрд рублей, сокращение на 19,7%;

• Поступления от продаж — 10,3 млрд рублей, снижение на 4,6%;

• Доля ипотечных сделок — 41%, против 64% годом ранее;

• Ввод в эксплуатацию — 127 тыс. м², сопоставимо с результатом аналогичного периода 2024 года;

• Долговая нагрузка по показателю «чистый долг / EBITDA» на конец 2024 года составила 3,4х (на конец 2023 — 3,6х, на конец 2022 — 5,1х)

Важно отметить, что в декабре АКРА ухудшило прогноз рейтинга на «негативный» из-за необходимости рефинансировать часть краткосрочного долга в 2025 году по высоким ставкам. Рейтинг «A-» — это нижняя граница инвестиционной категории при которой ее могут покупать пенсионные фонды.

В настоящее время в обращении находятся 3 выпуска биржевых облигаций на 13,9 млрд рублей:

• Брусника 002Р-05 $RU000A10B313 Доходность: 21,51%. Купон: 24,75%. Текущая купонная доходность: 23,38% на 1 год 7 месяцев, выплаты 12 раз в год. Оферта 14.09.2026

• Брусника002Р-03 $RU000A10A3C3 Флоатер. Купон: КС+3,0% на 1 год 3 месяца, выплаты 12 раз в год. Квал: требуется

📍 Похожие выпуски облигаций по параметрам:

• ВИС ФИНАНС БОП09 $RU000A10C634 (18,01%) А+ на 3 года

• Делимобиль 001Р-06 $RU000A10BY52 (18,79%) А на 2 года 9 месяцев

• ВУШ 001P-04 $RU000A10BS76 (18,50%) А- на 2 года 7 месяцев

• Группа Позитив 001P-03 $RU000A10BWC6 (16,70%) АА- на 2 года 7 месяцев

• Селигдар 001Р-04 $RU000A10C5L7 (19,70%) А+ на 2 года 4 месяцев

• Аэрофьюэлз 002Р-05 $RU000A10C2E9 (20,24%) А на 2 года

• АФК Система 002P-02 $RU000A10BPZ1 (17,88%) АА- на 1 год 8 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (21,01%) А- на 1 год 8 месяцев

Что по итогу: Выпуск Брусника 002Р-04 предлагает вполне адекватную компенсацию за кредитный риск. Но, эмитента можно вполне отнести к сектору ВДО. Поэтому стоит соблюдать осторожность и ограничить долю бумаги в портфеле 3-5%.

Стоит ли покупать? Возможно, но только для спекуляций — в расчёте на быструю прибыль. Для долгосрочного удержания тоже можно рассмотреть, но только с постоянным контролем отчётности. Доверять вслепую я бы не стал.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Продолжаем богатеть на облигациях. Сегодня у нас в подборке 5 бумаг на горизонте полугода, так называемые короткие облигации, которые могут принести инвестору от 20% до 24% годовых.

Дивиденды на паузе, ЦБ начал цикл снижения ставки, начал ведь? Выпущенные облигации приносят уже меньшую доходность, но все еще очень достойную, даже не смотря на то, что тело торгуется выше номинала.

Ну а теперь пошли смотреть, какие облигации могут обогатить инвестора на коротком промежутке времени.

✅ Подборки облигаций, которые могут заинтересовать инвестора:

● ISIN: RU000A104735

● Цена: 97,8%

● Купон: 11,75% (14,65 ₽)

● Дата погашения: 04.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: A-

● Доходность к погашению (YTM): 24%

● ISIN: RU000A105PP9

● Цена: 97,6%

● Купон: 13,5% (11,1 ₽)

● Дата погашения: 11.12.2025

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: A-

● Доходность к погашению (YTM): 22,3%

● ISIN: RU000A105PR5

● Цена: 97,5%

● Купон: 12,7% (31,66 ₽)

● Дата погашения: 23.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: A-

● Доходность к погашению (YTM): 20,7%

● ISIN: RU000A105Q63

● Цена: 96,4%

● Купон: 10,8% (53,85 ₽)

● Дата погашения: 25.12.2025

● Купонов в год: 2

● Тип купона: фиксированный

● Рейтинг: A

● Доходность к погашению (YTM): 20%

● ISIN: RU000A106656

● Цена: 97,66%

● Купон: 10,05% (50,11 ₽)

● Дата погашения: 23.10.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: AА

● Доходность к погашению (YTM): 20%

Достойная подборка для получения хорошего профита в пересчете на годовую доходность. Времена такие, что 20-24% теперь на дороге не валяются, ато привыкли все за 25-ю доходность получать.

Стоит обратить внимание, что при доходе от погашения и выплате купонов вам придется заплатить НДФЛ, так что берем в руки калькулятор и считаем, стоит оно того или нет. Для ИИС - тема хорошая, там получите все.

Также не забываем про диверсификацию. Небольшие доли от портфеля,все дела, здравый рассудок прежде всего.

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции, для создания более равномерного кэшфлоу, ведь как мы знаем, есть месяцы с полным отсутствием дивидендных выплат, тут как раз и пригодятся облигации.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

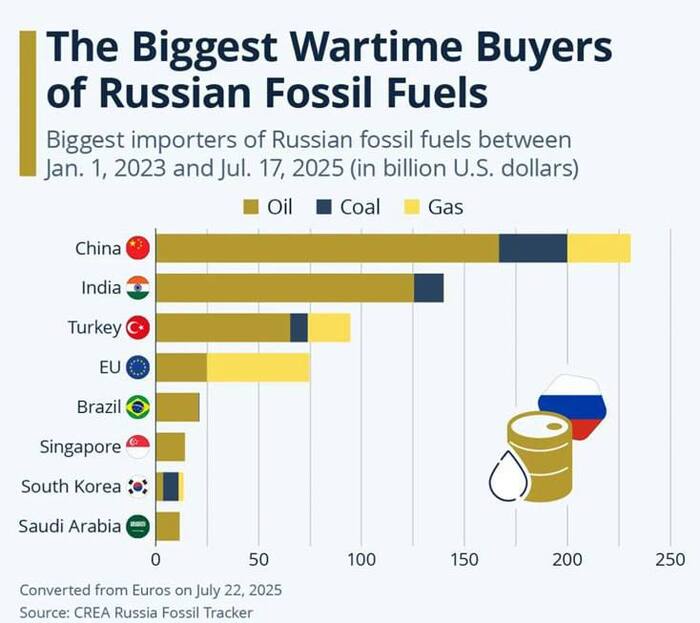

Китай готов платить 100% пошлины за покупку российской нефти, - глава Минфина США Скотт Бессент. Ссылка: https://www.vedomosti.ru/politics/news/2025/07/30/1127957-ki...

В дополнение табличка основных покупателей нефти РФ начиная с 2023 года

Когда рыжий переобуется в нашего слоняру? 🐘

Новатэк закрывает книгу 31 июля — размещает долларовый выпуск на 200 млн USD, серия без рейтинга от международных агентств, но с формальным ruAAA от российских. Купон до 7,4% годовых, выплата — ежеквартально, срок обращения — 4,5 года. Торги стартуют 5 августа.

Что внутри

Эмитент — без вопросов:

– третья по капитализации в нефтегазе,

– сильная отчетность,

– минимальная долговая нагрузка (Net Debt / EBITDA ~0,14),

– сильные акционеры.

За первое полугодие 2025 — прибыль 226 млрд руб., выручка и свободный поток — в росте, несмотря на замедление темпов.

В доле СПГ и газа — >50% выручки. Себестоимость — низкая, рентабельность — стабильно высокая. Слабый рубль, если он случится, тоже работает в плюс.

Что по доходности

Номинальная ставка до 7,4% — близко к верхней границе рынка для длинных долларовых выпусков от топов. Для сравнения:

Газпром, Сбер, Минфин: 6,0–6,8%

Новатэк: новый выпуск — 7,4% купона, 7,66% YTM

По аналогичным бумагам Новатэка в USD рынок сейчас показывает 6,6–7,0%

То есть, старт — с небольшой премией. И если купон в книге не «урежут», потенциал на рост котировки в первые недели есть.

Что может сыграть

Если ставка в книге сохранится на верхнем уровне (7,4%), то:

Потенциал роста бумаги в первый месяц — до 3–4% (включая купон).

При снижении купона до 7,0% — потенциал ~2%.

Если дадут 6,6% — останется только купон, как у бондов Минфина.

В любом из сценариев — ставка уже вблизи справедливой кривой, сильного апсайда ждать не стоит. Здесь история не про спекуляцию, а про стабильный долларовый поток в верхнем грейде.

Вывод

Новатэк в долларах — это не альтернатива высокодоходным историям. Это — инструмент для размещения валюты в рамках защиты и сохранения.

Если ставку не уронят, вход по 7,4% — разумный уровень, особенно в контексте дальнейшего смягчения ДКП и возможного давления на рубль.

А если бумаги дадут ближе к 6,6% — смысл теряется: минфиновые уровни без минфиновой ликвидности — вряд ли стоит гнаться.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

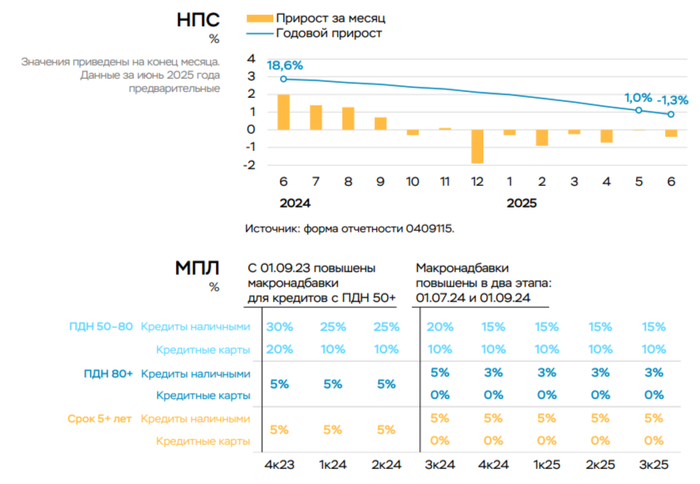

Ⓜ️ По данным ЦБ, в июне 2025 г. портфель кредитов физических лиц увеличился на 98₽ млрд и составил 36,88₽ трлн (0,3% м/м и 4% г/г, в мае +131₽ млрд). В июне 2024 г. он увеличился на 963₽ млрд (существенный резонанс). Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительский портфель снижается 7 месяцев подряд, данные по автокредитному портфелю в июне вообще скрыли, ипотека стала более адресной, но меры поддержки слегка оживили её. В корпоративном кредитовании существенное снижение относительно прошлого года:

🏠 Темпы роста ипотечного портфеля в июне увеличились на 0,7% (в мае 0,6%), кредитов было выдано на 309₽ млрд (287₽ млрд в мае), в июне 2024 г. выдали 788₽ млрд. Выдача ипотеки с господдержкой составила 265₽ млрд (248₽ млрд в мае), почти вся выдача приходится на семейную ипотеку — 222₽ млрд (в мае 209₽ млрд). Рыночная продолжает находиться на низких уровнях — 44₽ млрд (39₽ млрд в мае), жёсткая ДКП не оставляет шанса потребителям. В мае продолжилось оживление в ипотеке (относительно 2025 г.), это связано с тем, что с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., также с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70. С 1 апреля госпрограмма по семейной ипотеке расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. Но уже с 1 июля впервые заработали МПЛ в ипотеке, что позволит напрямую ограничить выдачу рискованных кредитов, а обвал продаж у застройщиков я разбирал недавно в отчёте ЛСР за I полугодие 2025 г.

💳 Портфель потреб. кредитов снизился на -55₽ млрд (-0,4% м/м, в мае -1₽ млрд). По автокредиту данных не предоставили, но учитывая плачевность рынка даже при различных скидках от автодилеров и субсидировании покупки авто, то портфель навряд ли значительно прирос. Снижение в потреб. кредитовании связано с к.с., повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 0,6₽ трлн (+0,7% м/м, в мае 0,3₽ трлн), в июне 2024 г. 1₽ трлн. Значительная часть прироста пришлась на застройщиков жилья (+0,2₽ трлн), сектору явно тяжело при высоких ставках. Как итог, кредитование значительное снизилось относительно 2024 г.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за июнь: портфель жилищных кредитов вырос на 0,9% за месяц (в мае +0,9%), банк выдал 200₽ млрд ипотечных кредитов (-51,8% г/г, в мае 190₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в мае -1,9%), данных по выдаче не раскрыли. Корп. кредитный портфель увеличился на 0,4% без учёта валютной переоценки за месяц (в мае +0,9%), корпоративным клиентам было выдано 1,9₽ трлн кредитов (-9,5% г/г, в мае 1,6₽ трлн, рост от месяца к месяцу связан с перекредитованием).

🏦 Отчёт ВТБ за май: Кредитный портфель юридических лиц увеличился до 16,3₽ трлн (+0,8% м/м), портфель кредитов физических лиц сократился до 7,54₽ трлн (-0,5% м/м).

📌 Розничное кредитование/автокредитование перестало быть головной болью регулятора, в ипотеке началось оживление за счёт поддержки (конечно тут не учитываются рассрочки от застройщиков, проблема в том, что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена квартиры завышена, и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании существенное замедление выдачи по сравнению с прошлым годом. Снижение ставки навряд ли сильно повлияет на кредитование, потому что она до сих пор остаётся заградительной (скорее всего часть заёмщиков будет перекредитовываться, а у юридических лиц и так большая часть кредитов с плавающей ставкой).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

💭 Анализируем ключевые финансовые показатели и оцениваем потенциал компании на фоне текущих рыночных условий...

💰 Финансовая часть (1 кв 2025)

↗️ По итогам первого квартала 2025 года выручка выросла на 45%, прибыль — на 20%, а объемы проданных упаковок увеличились на 11%. Доля дорогостоящих препаратов поднялась с 5,7% до 6,9%, оставаясь при этом на уровне 16% в структуре выручки. Значительный скачок произошел благодаря увеличению средней стоимости упаковки на 32%.

📊 Прибыльность бизнеса остается стабильной, обеспечивая ясные перспективы. Показатель EBITDA увеличивается на внушительные 61%. Долговая нагрузка компании удерживается ниже критического уровня в одну единицу EBITDA, позволяя избежать чрезмерного риска. Несмотря на значительную капитальную интенсивность бизнеса, значимого роста оборотного капитала за последние годы не наблюдается.

💱 Сейчас свободный денежный поток ограничен, но после окончания крупных инвестиционных проектов ожидается повышение эффективности операционной деятельности и снижение капитальных расходов, что обеспечит устойчивый рост денежных потоков.

🤷♂️ Что касается будущих капитальных вложений после 2025 года, компания предпочитает не раскрывать конкретные цифры, предполагая лишь постепенное уменьшение инвестиций начиная с 2027-го и переход к поддерживающим вложениям в 2028 году.

🫰 Оценка

❗ Можно предположить, что в 2025 году компания продемонстрирует рост приблизительно на 25%, после чего динамика замедлится до 15%. Затем, в 2028 году, возможен новый значительный всплеск на уровне 25–30% вследствие запуска новых инициатив. Однако даже такая перспектива не делает компанию привлекательной по цене относительно текущего состояния рынка. Реальное изменение оценки могло бы произойти лишь в ситуации полного перенаправления свободных денежных потоков на дивиденды.

💸 Дивиденды

↗️ Оценка размера дивидендов производится на основании дивидендной политики компании и её способности направлять свободные денежные средства (FCF). Уже в 2027 году компания сможет распределять до 75% своей прибыли в виде дивидендов, поскольку свободный денежный поток начнет стабильно формироваться. Впоследствии капитальные затраты снизятся, что приведет к росту денежных потоков и возможности выплачивать либо всю чистую прибыль, либо эквивалент 100% FCF в качестве дивидендов.

📌 Итог

🤔 Это стабильно развивающийся бизнес, способный существенно повысить ключевые показатели в ближайшие 3-4 года. Основная неопределенность связана с уровнем оценки компании. Так, коэффициент P/E составит 11-12 при полной выплате дивидендов. Но если приоритет будет отдаваться дальнейшему развитию и снижению объемов выплат акционерам, мультипликатор опустится до значений примерно равняющихся 8 P/E, что резко сократит потенциал роста стоимости акций.

😎 В предстоящем 2025 году компания также рассчитывает сохранить высокие темпы роста порядка 25%, хотя сам рынок покажет меньший показатель — около 15%. Однако дальнейшие прогнозы предполагают возвращение динамики развития бизнеса к среднерыночному уровню. Несмотря на позитивные ожидания, высокая капитальная нагрузка останется актуальной задачей, поскольку потребуется инвестирование в развитие вплоть до 2027 года.

🧐 Основные инвестиции направлены в проекты Mabscale и Ozon Medica. Сегодняшний объем производства достигает 320 миллионов упаковок ежегодно, с перспективой дальнейшего умеренного расширения производственных мощностей.

🎯 ИнвестВзгляд: Увеличиваем долю в портфеле, потенциал для роста котировок существенный.

💯 Ответ на поставленный вопрос: Компания демонстрирует сильные финансовые результаты и имеет хорошие шансы показать высокий рост в ближайшие три-четыре года. Однако стоит отметить, что значительная часть доходов идёт на покрытие капитальных затрат и обслуживание долга. Как только мы увидим значительный рост выручки при снижении капитальных расходов — последует и взрывной рост котировок.

👇 Понравился обзор?

$OZPH #OZPH #Инвестиции #Акции #Анализ #Фармацевтика #Здравоохранение #Развитие #Стратегия

Предсказать «за день до» получилось случайно, но среднесрочные тенденции налицо:

🔹сокращение процентных ставок между рублем и валютой сокращает привлекательность рубля, мотивируя посматривать на более твердые аналоги

🔹укрепление рубля на 30% с начала года создает желание зафиксировать результат, ведь рубль исторически волатилен

🔹хоть на дистанции в 20 лет доллар не привлекателен, но непредсказуемые всплески (2008, 2014, 2020, 2022) позволяют пережить бурю

Мы смотрим на валюту исключительно как необходимая диверсификация. 🧘Наша философия основана на тотальном разделении активов по классу, по эмитентам, отраслям, срокам. Не хватает только акций. Пока что… Почему не покупаем акции? 👈

Глобальный график показывает поддержку на уровне 57-60. Но дойдем ли мы до этой отметки – вопрос на миллион. После 2014 года к этому тренду вернулись лишь в 2022. Если же рассматривать проколы 2022 года как вверх так и вниз как форс-мажор:

🔹выход выше 110 – паника на фоне СВО, 💩ссанкций и риска потери резервов

🔹выход ниже 70 – неурегулированность валютных операций, потеря баланса экспорта-импорта

То более локальная картина (уже не с 2008, а с 20215 года) будет выглядеть как нахождение точки опоры как раз на уровнях 75-77

Нам не нравится технический анализ, так как задним числом он может объяснить всё, что угодно. Но иногда мы им пользуемся, чтобы посмотреть, как видят рынок другие участники. А как вы относитесь к ТА? И в частности к уровням поддержки и сопротивления по рублю?

в PRO подборки облигаций USD и CNY, не пропустите 🤝

P.S.: мы понимаем, что ТА это не только горизонтальные коридоры. Знакомы с сотней индикаторов, но нас интересует только глобальные тенденции. Хотя условный MACD, RSI, MA – тоже заслуживают внимание

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!