🔥 Нефть рвется вверх: +5% на фоне геополитики! Рынки в режиме неопределённости.

📈 Нефть (Brent): Взлет на +5% в моменте! 🚀 Цена пробила $72.7. Ключевой драйвер роста — обострение на Ближнем Востоке. Конфликт между Израилем и Ираном создает реальные риски для поставок. Этот нефтяной позитив — важный плюс для российского рынка.

📉 Золото: Продолжает укрепляться, торгуется выше $3400 за тройскую унцию. Инвесторы ищут убежище.

🪙 Криптовалюты: Корректируются вниз, но без агрессии: в районе 2-3%. Риск-аппетит снижен.

📊 Американские бонды: Цены растут, доходности падают. Побег в надежные активы (flight-to-quality) налицо.

Что происходит? Все традиционно: геополитика рулит!

На неделе: 🟢 Значительная эскалация на Ближнем Востоке (Израиль vs Иран). США пока сохраняют сдержанную позицию, но ситуация взрывоопасная. 🟢 ЦБ РФ: Снизил ставку на символические 1% — фону это не особо помогло. 🟢 Переговоры с Украиной: Зашли в тупик, эскалация продолжается.

Итог: Рынки в режиме "риск-офф". Геополитическая турбулентность — главный фактор, и именно она давит на кнопку роста нефти. Следим за Ближним Востоком!

✅✅Но мы придерживаемся плана недельных закупок. Смотрим пропорции портфеля и отрабатываем идеи по бумагам.

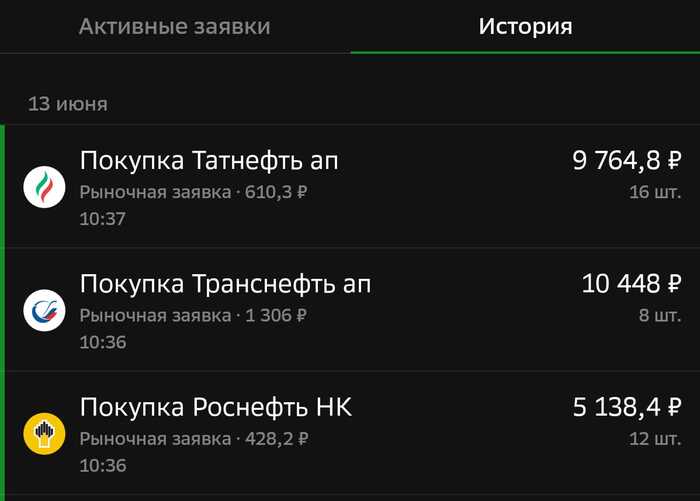

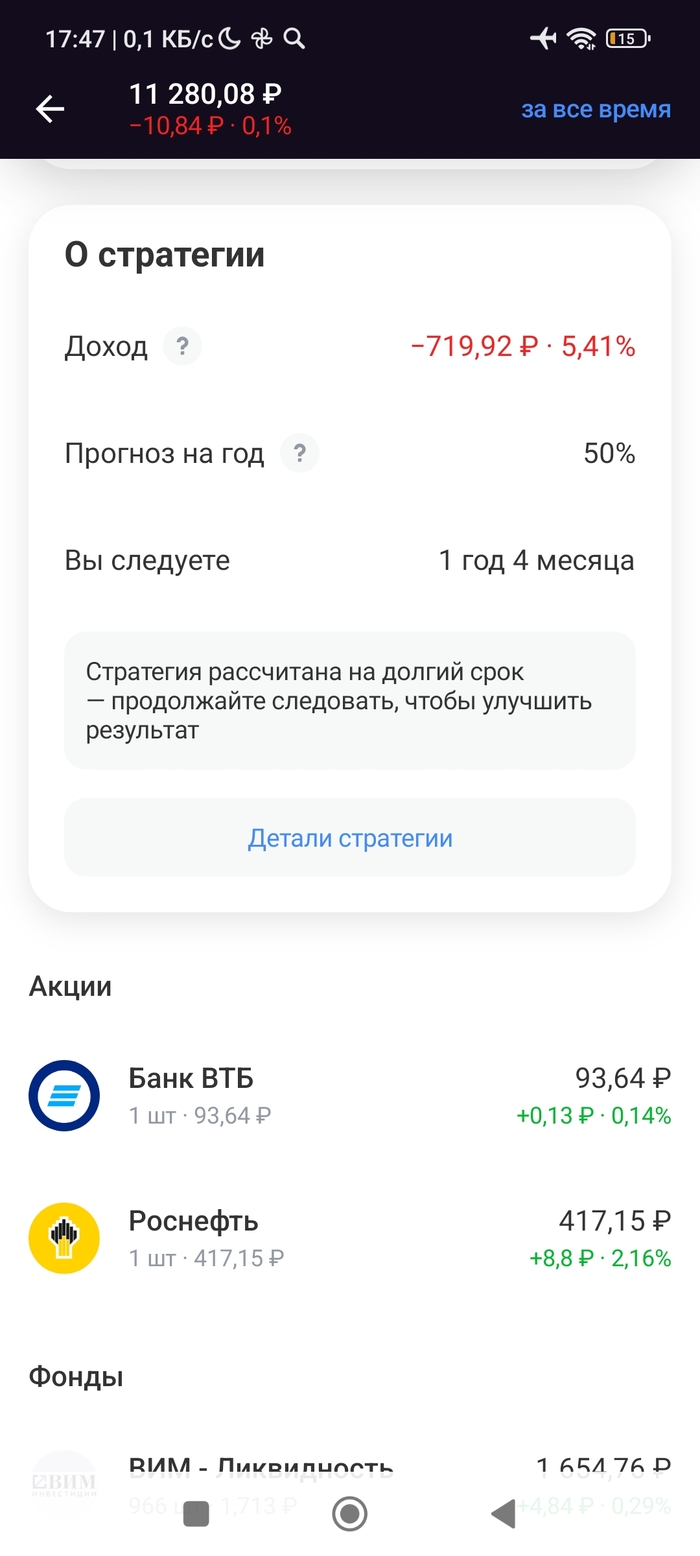

💰Бюджет на этой недели с учетом пришедших дивидендов = 25.000 хотелось бы больше: к покупке отобрал 3 бумаг

🔵1.Транснефть-преф (#TRNFp) ✅ Проблемы с долгами отсутствуют ✅ Тарифы на прокачку увеличат ✅ Стабильно платит дивиденды , планируемые дивы около 15% годовых ✅ Курс доллара и нефти не влияет на бизнес 🟰Нужна доля 5% набрали!!

🔵2.Роснефть (#ROSN) ✅ очень приятные цены ✅ нефть поднялась на конфликте Израиль-Иран ✅ бумагу укатали ниже линии поддержка Сечина(был байбек) 450 🟰доля добрал до 11%

🔵3. Татнефть преф(#TATNP) ✅В портфеле не было. Начинаем неспешный набор дивидендного аристократа. ✅нефть поднялась на конфликте Израиль-Иран 🟰Долю определил 5-6% сейчас в портфеле 0.6%

Пропорции закупки можно посмотреть на скриншоте👆👆

🔷🔷 Мой канал https://t.me/RomaniMore 💲Пассивный доход 200т в месяц и на пенсию ( 💰100т уже есть)

(на самом деле, это методичка, как не наломать дров)

Мы разыгрывали книгу в самом начале Кот.Финанс. И до сих пор считаем это лучшим стартом в инвестициях

Книга вышла в 1949 году и в представлении не нуждается. До сих пор остается вечной классикой

🔍 Суть в одном предложении: Инвестиции — это не угадывание курсов, а покупка бизнеса с запасом прочности.

💡 Грэм делит всех на 2 типа:

Защитный инвестор — спокойный, диверсифицированный, чаще в облигациях и индексах.

Предприимчивый (он же активный) — анализирует отчётность, ищет недооценку, работает руками и головой.

❗️Ключевая мысль всей книги — маржа безопасности. Покупать только с дисконтом. Не по «справедливой» цене, а с хорошим запасом, потому что: — рынок ошибается — ты ошибаешься — новости бывают плохими — жизнь вообще не линейна

Пример: если бизнес стоит 100, разумный инвестор готов купить его за 70. Не потому что жадный. А потому что не идиот.

⚖️ Грэм говорил: акции — это не лотерейный билет. Это доля в реальной компании. А рынок — это мистер Рынок: сегодня паникует, завтра в эйфории. Его нужно не слушать, а использовать.

😌 И ещё: разумный инвестор не торопится. Не паникует. Не ловит хайп. (Привет тем, кто купил Нику «на слухах» и теперь держит в надежде на чудо. Грэм бы не одобрил.)

📌 Выводы коротко: • Покупай с запасом. Маржа безопасности — твоя подушка • Не реагируй на шум • Инвестиции — это скучно. И это хорошо • Твой враг — эмоции • «Быстро заработать» — не инвестиции

Мой портфель, который я собираю четыре года, приближается к 7 млн рублей. Он состоит из акций, облигаций, фондов недвижимости и депозита. Посчитал прогноз, сколько он будет приносить. Другими словами — фантазирую, какой выходит кэшфлоу за год и в среднем за месяц.

✅ Как и раньше, пополняю портфель на 200 000 рублей в месяц, чтобы суммарно за год вышло 2,4 млн. На данный момент 50% — 1,2 млн. Стоимость портфеля более 6,9 млн.

🔥 У меня есть в составном портфеле депозит, облигации, бумажная недвижимость и акции, ещё у меня есть телеграм-канал, залетайте. С небольшим округлением в меньшую сторону посчитал, что получается.

Более точная стоимость портфеля будет 1 июля, а вот тут данные от 1 июня.

1️⃣ Депозит

Как раз переложил депозит на год и теперь данные точные. Сейчас депозит около 1,2 млн, за 12 месяцев он даст 223 000, на налог заложу 3 000, итого после налогов 220 000 рублей.

2️⃣ Дивиденды

В акциях (подавляющая часть — дивидендные, например: Сбер, Роснефть, Лукойл) сейчас около 2,45 млн рублей, прогноз по дивидендам — около 250 000, тут нужно вычесть налог, останется 217 000 рублей. Здесь считаю по прогнозу Snowball income, 10,25% до налогов. Это чисто прогноз, фактические выплаты могут быть другими.

3️⃣ Облигации

В облигациях (корпоративных и ОФЗ) у меня 2,6 млн рублей, текущая купонная доходность 17,5% с реинвестом. 458 000 рублей или 398 000 после налогов. Часть облигаций — замещающие и юаневые, а также есть длинные ОФЗ, немного золотых облигаций, поэтому тут в любом случае будет погрешность. ДКП разворачивается, а купоны остаются.

4️⃣ Недвижимость

У меня есть паи фондов АБ7, РД, Атриум, Парус и Рентал ПРО. Суммарно на 0,38 млн. Доходность чуть более 13%. По прогнозу Snowball income 52 000 до налогов или 45 000 после налогов. Нужно будет поднимать долю.

5️⃣ Активы без кэшфлоу

Тут немного фондов и заблокированных акций, по которым пассивного дохода, как вы понимаете, быть не может. Понятно, что не по всем акциям можно получить выплаты, но во втором пункте это учтено (всякие ПИКи, Самолёты, Русалы пока не платят). Так что определённая часть портфеля не приносит никакого кэшфлоу от слова совсем. По фондам это в основном LQDT и AKME, суммарно на 150 000.

6️⃣ За скобками

Кроме дивидендов и купонов в 2026 получу налоговый вычет за пополнение ИИС на 400 000. Это ещё 52 000 рублей. Учитывать их здесь не буду. Кроме того, за скобками у меня подушка безопасности на НС и депозитах, которые не считаются в моём портфеле.

🧮 Итого

Всего получается 880 000 рублей за год, очищенных от налогов. Это 73 000 рублей в месяц. Плюс возможный рост стоимости активов (в депозитах это невозможно, в акциях, фондах и бондах всякое может быть).

⚖️ Много или мало?

Просто FYI: по данным Росстата, средний размер пенсии в начале 2025 года составляет примерно 24 059 рублей. Также FYI: с 1 января 2025 года МРОТ в Москве определён в размере 32 916 рублей.

Медианная зарплата в России около 58 000 (50 000 после налогов), а в ИТ и связи 80 000 (69 000 после налогов). Блин, я думал, что айтишники больше зарабатывают, видимо, связисты всю картину портят.

Таким образом, потенциальный пассивный доход уже превышает медианную зарплату айтишника-связиста. Но точно не джуна-питониста.

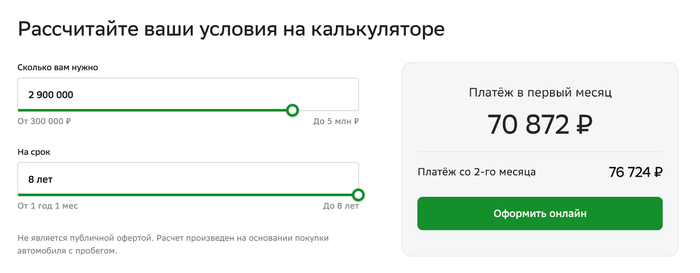

Такой пассивный доход может покрывать автокредит без первого взноса за автомобиль стоимостью 2,9 млн рублей.

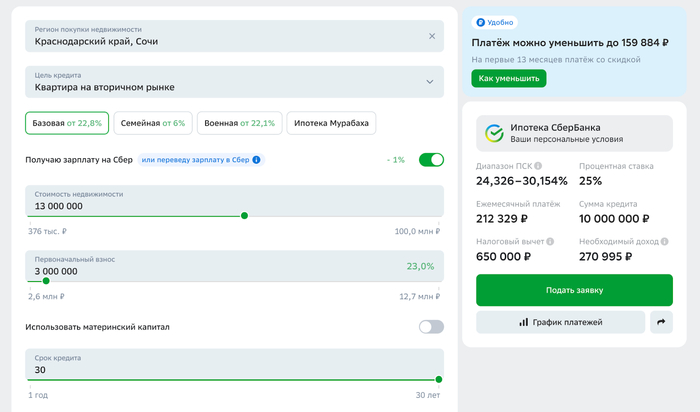

Если взять 10 млн на ипотеку (заплатив первый взнос), то на данный момент рыночные условия такие, что 30 лет нужно будет платить по 212 тысяч рублей ежемесячно (или 10 лет по 227 тысяч). При ставках в районе 25% уже поинтереснее, чем при 27%, но всё равно экономика не сходится.

🤔 В принципе, 73 000 в месяц — уже неплохая сумма, но стоит учесть, что при снижении ключа уже не получится перекладываться в бонды и депозиты с высокой доходностью, но можно осторожно надеяться на рост дивидендов.

Все расчёты — прогноз, год от года данные могут очень сильно отличаться. Они не учитывают также возможного роста акций и облигаций. К инвестору могут прилететь чёрные лебеди, деньги могут запретить, а народ обуть. Может случиться и наоборот: ракета, туземун, замена денежной лопаты 🥄 на более вместительную. В любом случае, путь ещё длинный, едем дальше. Всех обнял-приподнял.

Почему Лукойл считают одной из самых стабильных и прибыльных компаний в нефтегазовом секторе — и правда ли, что её акции сейчас переоценены почти в два раза? Как выглядит Лукойл на фоне конкурентов, и стоит ли его держать в долгосрок? Сегодня я подробно разберу эти вопросы — с цифрами, примерами и понятными выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Ситуация в компании Лукойл: что происходит сегодня.

Лукойл остается одной из крупнейших частных нефтяных компаний в России, с разветвлённой системой добычи и переработки. Финансово компания чувствует себя стабильно: чистая прибыль и выручка остаются высокими, а долговая нагрузка минимальна. Однако бизнесу приходится учитывать не только экономику, но и политику.

Несмотря на устойчивое положение, Лукойл не соответствует критериям компаний с высоким уровнем политической поддержки. Это значит, что в спорных или чувствительных ситуациях правительство может не выступить в её защиту. Особенно это важно на фоне обсуждений о судьбе иностранной доли в капитале.

На этом фоне прогноз по акциям Лукойла остаётся сдержанным. Основные ожидания рынка связаны с дивидендами и динамикой цен на нефть. Стоимость акций в ближайшее время будет зависеть от того, какие решения примет правительство и как компания адаптируется к новым условиям.

Прогноз на основе исторических данных и отраслевых ориентиров.

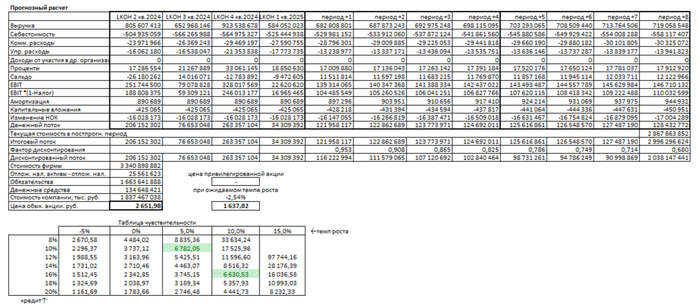

Чтобы оценить возможную будущую стоимость акций «Лукойл» по методу дисконтированных денежных потоков, сначала изучим историю. Для анализа берем финансовые результаты по РСБУ за каждый квартал с 2022 года по настоящее время.

Период прогнозирования — 2 года. В качестве базового сценария примем умеренный рост выручки — 3% в год. Ставки дисконтирования берем из последнего бюллетеня Банка России от 06.06.2025: 12,65% в долларах и 18,01% в рублях для сроков от 1 до 3 лет.

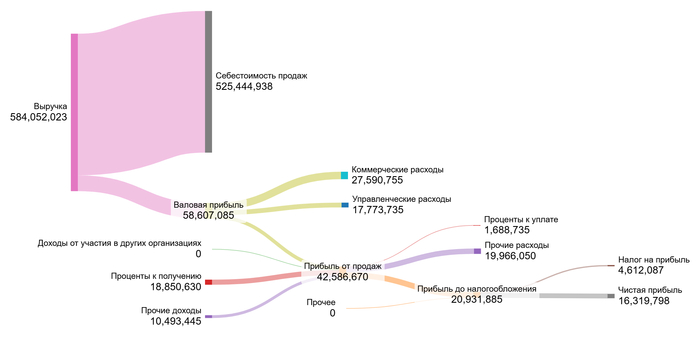

Динамика финансового результата компании за 1 квартал 2025 год представлена на графике в галерее ниже:

Лукойл 1 квартал 2025 года

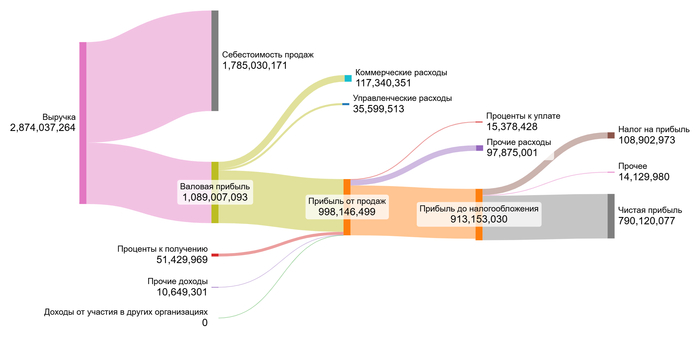

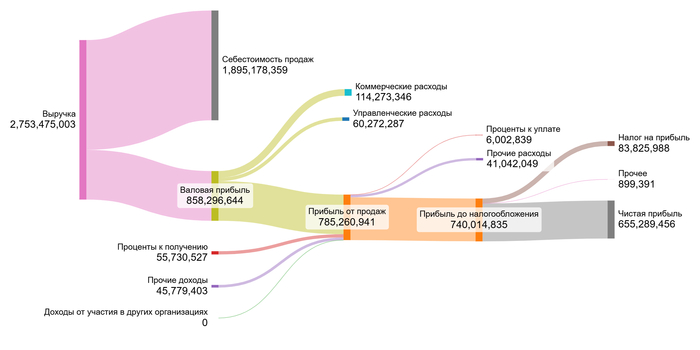

Также можно посмотреть, как менялся годовой финансовый результат с 2022 по 2024 год:

Финансовый результат Лукойла за 2022 год.

Финансовый результат Лукойла за 2023

Финансовый результат Лукойла за 2024 год.

Переходим к расчету возможной стоимости 1 акции. Для этого используем медианные значения с 2022 года.

Лукойл относится к сектору Oil/Gas (Integrated). Сравним медианные показатели с отраслевыми:

Медианные показатели Лукойла

Себестоимость: −77,62% против −74,20% в среднем по сектору — немного выше, но в пределах нормы.

Коммерческие расходы: −4,22% против −6,54% — ниже среднего, это плюс.

Управленческие расходы: −1,94%, почти совпадают с медианой сектора.

Доходы от участия в других компаниях: 0%, соответствует сектору.

Проценты к получению: 2,49% — в точности как в отрасли.

Проценты к уплате: −0,23% — заметно ниже медианного −3,62%, то есть долговая нагрузка низкая.

Сальдо: 1,69% — выше отраслевого среднего (−0,25%), что позитивно.

Маржа от выручки: 20,18%, при медиане по сектору 16,82% — сильный результат.

В целом, медианные значения указывают на устойчивую структуру затрат и хорошую эффективность.

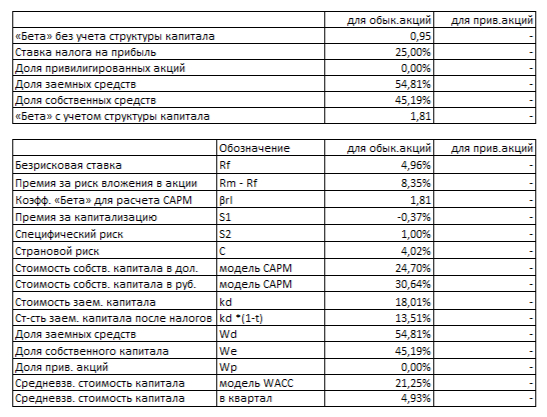

Для расчета WACC (средневзвешенной стоимости капитала) используем: безрисковую ставку — 4,96% в $, страновой риск (Россия) — 4,02% в $, премия за риск акций — 8,35% в $, премия за размер — −0,37% в $, специфический риск компании — 1% в $. Переведем из $ в ₽. В результате WACC составляет 21,25% в рублях. Такая ставка влияет на итоговую оценку: чем выше WACC, тем ниже стоимость будущих денежных потоков.

Средневзвешенная стоимость капитала Лукойла

Расчет потенциальной стоимости акций Лукойла.

Рассмотрим два сценария: если компания растёт как отрасль в целом и если — по собственным показателям.

Сценарий № 1: Консервативный прогноз.

Если выручка будет расти по 3% в год, как мы заложили ранее, то, просуммировав все будущие денежные потоки и разделив их на число акций, получим стоимость одной обыкновенной акции Лукойла на уровне 2 651,98 руб. Это на 58,32% ниже, чем текущая рыночная цена.

Сценарий № 2: Рост по собственным показателям.

Если применить метод оценки через коэффициент реинвестирования и рентабельность капитала, ожидаемый темп роста окажется -2,54% в год. В этом случае справедливая цена акции будет 1 637,82 руб., что на 74,26% ниже текущей биржевой котировки.

Если расчётная стоимость акции по методу дисконтированных денежных потоков (ДДП) оказывается на 60–75% ниже текущей цены, это сигнал который может указывать, на то, что бумага может быть переоценена рынком — как в базовом, так и в оптимистичном сценарии.

Это не означает, что цена обязательно упадёт. Но такие расхождения могут говорить о том, что:

текущие котировки уже включили в себя завышенные ожидания,

будущий рост компании переоценён,

или инвесторы платят премию за устойчивость/дивиденды, которую модель не учитывает напрямую.

Сравнение с рыночной ценой.

Согласно таблице чувствительности, текущая цена 6 362,50 руб. ближе всего соответствует параметрам: рост 10% и ставка 16%. Поддерживать такой рост Лукойлу будет сложно. Несмотря на масштаб бизнеса и экспортную выручку, компания работает в условиях ограниченного доступа к валюте и ограничений на выкуп долей у иностранных акционеров. Существенных драйверов для устойчивого роста выше среднеотраслевого пока не видно.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Информация предоставлена исключительно в развлекательных целях.

Выводы по анализу Лукойла и сравнение с конкурентами.

Мы начали с вопроса: как Лукойл выглядит на фоне других компаний отрасли? По ходу статьи стало ясно, что Лукойл выделяется стабильностью прибыли, ростом дивидендов и сбалансированным подходом к управлению капиталом. Эти качества делают его заметным игроком на рынке, особенно для тех, кто ищет устойчивость и понятные выплаты.

Конечно, у каждого инвестора свои цели. Но если вы выбираете между стабильностью и потенциалом роста, стоит задать себе вопрос: что для вас важнее — уверенные дивиденды или попытка догнать недооценённого лидера? Ответ на этот вопрос — ключ к вашей стратегии. Поделитесь своим мнением в комментариях: если бы нужно было выбрать только одну компанию из сектора, кто это был бы и почему?

На сегодня это всё! Спасибо, что дочитали до конца. Если материал был полезен, поставьте лайк и подпишитесь на Телеграм-канал, где я регулярно разбираю стоимость российских акций, выкладываю свежие расчёты и делюсь идеями для размышления. Подписывайтесь — там всё по делу и без воды.

В июне 2010 года Tesla стала публичной по цене $17 за акцию. Акции закрылись ростом на 40,5% до $23,84 в первый день торгов.

Маск, которого никогда не обвиняли в недостатке доверия, сказал перед IPO, что «кто инвестирует в первичное публичное размещение, это самые умные, самые долгосрочные инвесторы на рынке...»

Цена акций: $330.07 (по состоянию на 11 июня 2025 г.)

Рыночная капитализация: $1,03 трлн

Максимум за 52 недели: $488.54

Минимум за 52 недели: $167.41

Если бы вы инвестировали доллар в IPO Tesla 29 июня 2010 года, почти 15 лет назад, у вас было бы около 0,059 акции. Если учесть дробление акций Tesla, которая сделала это дважды (5 к 1 и 3 к 1), сейчас у вас было бы около 180 долларов, благодаря 41% годовой доходности и общей доходности 17 893%.

Переговоры между Пекином и Вашингтоном пока еще только начались. И положительные результаты – тэ только предварительно. Первый срок Дональда Трампа уже показал, что итоговых соглашений в таком диалоге не возникает, выработка таковых превращается в долгий процесс. И основная проблема заключается в том, что фундаментальные противоречия между сторонами до сих пор не устранены. Об этом в интервью 1prime рассказала лидер Mind Money.

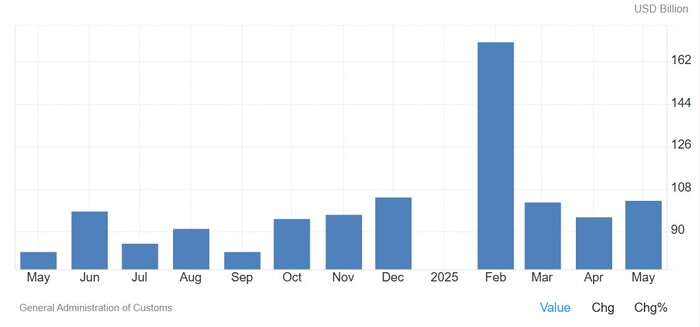

Главное таможенное управление КНР: «Экспорт китайской продукции в США в январе - мае сократился на 9,7% и составил $177,4 млрд. Объем поставок американских товаров в КНР уменьшился на 7,4%, до $62,3 млрд. Конкретно в мае товарооборот двух стран снизился на 13,08% по сравнению с апрелем, до $39,63 млрд. Китай поставил товаров США на $28,82 млрд, а импортировал - на $10,81 млрд.

Торговый баланс Китая

Юлия Хандошко: Главная претензия США заключается в том, что Китай ведет недобросовестную конкуренцию, используя скрытые меры поддержки промышленности. Один из примеров — занижение курса юаня, что делает китайские товары дешевле на внешних рынках. Эти практики не изменились, а значит, причины конфликта остаются актуальными.

Трамп прямо заявляет о желании вернуть производство в США. Это его приоритет, и очевидно, что Китай в этом никак не заинтересован. Поэтому ожидать устойчивого соглашения в ближайшее время не приходится.

Более того, бизнес уже начал подстраиваться под возможную турбулентность: пересматриваются цепочки производства и компании надеются только на себя и локальные ресурсы, чтобы стать менее зависимыми в случае потенциальной торговой войны.

В этом контексте очень показателен пример Apple, которая больше не упоминает использование титана в новых iPhone. Хотя раньше это было основой маркетинговой стратегии. Производитель таким образом готовится к сбоям поставок и не обещает того, что не сможет выполнить в случае эскалации конфликта.

Еще одним аргументом является то, что Китай очень последователен в своих решениях, и вряд ли страна пойдет на сильные уступки США.

Вопрос о готовности самого Трампа и его администрации к новому витку торговых войн тоже остается дискуссионным. Однако сам факт возвращения этой темы в повестку говорит о начале новой фазы нестабильности. В ближайшие годы однозначно можно ждать отсутствия четких договоренностей, а ввиду этого возможны срывы поставок.

Для России текущая ситуация не является определяющей. Основной риск — даже не санкции и не торговые конфликты, а потенциальная рецессия в мировой экономике, из-за которой могут упасть и цены на нефть. Это случится не из-за чьих-то действий или низкого спроса на ресурс, а из-за того, что нефть — это, по сути, ставка на будущий экономический рост.

В долгосрочной перспективе важно понимать, что модель мировой экономики меняется. Глобализация постепенно сворачивается, а торговые конфликты становятся фоновым процессом. Для России это не обязательно плохо или хорошо — просто новая реальность, где внутренние факторы оказывают большее влияние на экономику, чем внешние.

Облигации Позитива продолжают торговаться, но к классическому кредитному качеству здесь всё больше вопросов. И с каждым новым отчётом становится ясно: компания существует за счёт притока новых денег, потому что старые обязательства нужно чем-то закрывать.

Долговая нагрузка

За год компания нарастила долг с 5,6 до 26 млрд руб. Краткосрочный долг — 15,6 млрд, т.е. большая часть — это то, что нужно рефинансировать уже сейчас. Отсюда и частые размещения новых выпусков облигаций. Да, часть кэша — 13 млрд на 1К25 — даёт иллюзию запаса прочности, но это деньги, пришедшие от клиентов в первом квартале. Дальше — расход.

EBITDA и денежный поток

EBITDA просела с 10,8 до 6,5 млрд в 2024. В первом квартале 2025 — уже отрицательная: -1,6 млрд руб. Операционный денежный поток в 2024 составил 2,8 млрд руб. — при 6,5 млрд EBITDA, это уже не слишком комфортно. В 1К25 — сезонно высокий, 9,7 млрд, но к концу года он снова просядет. Показатель Net Debt / EBITDA — около 2,5, но только за счёт разового притока платежей. Покрытие процентов по EBITDA — уже ниже 3,5. Это один из ключевых триггеров для рейтингового пересмотра.

Что уже сделано

АКРА снизила рейтинг. И не исключено, что по итогам 2025 года будет ещё одно понижение, если не произойдёт заметного восстановления. Причины понятны:

– слабая прибыльность – высокая долговая нагрузка – просадка по рентабельности – отсутствие уверенности в стабилизации бизнеса

Что обещает менеджмент

Позитив говорит о росте отгрузок — в 1К25 они выросли до 3,8 млрд руб. Ожидают 33–38 млрд по году и обещают восстановление чистой прибыли. Также делают ставку на продажи нового продукта (PT NGFW) и расширение международной выручки. Пока всё это — ожидания, не цифры.

Вывод

Позитив — эмитент с высокой краткосрочной долговой нагрузкой и отрицательной EBITDA в начале года. Обслуживание долга возможно только при условии постоянного привлечения нового фондирования. При этом вся модель бизнеса крайне чувствительна к снижению спроса на корпоративное ИТ.

Для держателя облигаций здесь нет катастрофы — выплаты идут, рейтинг сохраняется, ликвидность есть. Но это сложный эмитент, живущий от займа к займу, и потенциальные просадки по бумагам не должны быть неожиданностью. Маржа по доходности должна учитывать эту реальность.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!