На днях решил максимально заморочиться и посчитать сколько составил пассивный доход за всё время моего инвестирования.

Старт моих инвестиций пришелся на октябрь 2021 года, но для удобства, а также из-за копеечности пассивных поступлений с октября по декабрь включительно — этот интервал уберем за скобки и будем считать пассивный доход с начала 2022 года.

Мои источники пассивного дохода

На самом деле способов получения пассивных выплат достаточно много: от купонного дохода по облигациям до авторских гонораров за написанную книгу или музыку.

На моем примере таких источников пока только два:

Рассмотрим эти два источника поподробнее.

Первый источник пассивного дохода

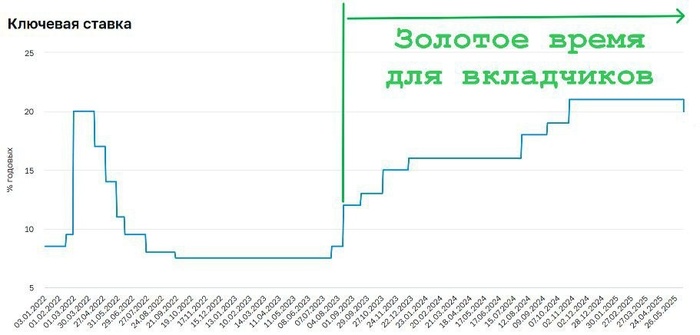

С начала 2022 года в России периодами наблюдаются высокие значения Ключевой Ставки (КС), которая влияет на доходность вкладов и аналогичных финансовых инструментов завязанных на "ключе". По годам изменения КС выглядят следующим образом:

2022 — от 8,5% до 20% и обратно до 7,5%

2025 — от 21% до 20% (наст. время)

Всё это время небиржевые денежные средства я размещал на краткосрочных финансовых инструментах сроком от 1 до 3 месяцев, стараясь получать доходность не ниже уровня ключевой ставки. Часто благодаря акциям и каруселям промо-периодов среди разных банков получалось иметь премию к ключу на несколько процентов.

Так, если в сумбурном 2022 году на процентных инструментах получилось заработать 16 632₽, то уже в 2023 году сумма составила 82 551₽, во многом благодаря каскадному повышению ставки во второй половине 2023 года. Ну а рекордный во всех смыслах 2024 принес 174 943₽.

Также на результаты 2023 и 2024 сильно повлияла подготовка к нашей свадьбе, так как сумма пополнений инвестиционного портфеля сократилась, а деньги, направленные на подготовку к торжественному мероприятию хранились как раз на вкладах и накопительных счетах.

Второй источник пассивного дохода

Вообще, когда я только начинал инвестировать я был противником дивидендов, и вот почему:

1) Считал, что начинающему долгосрочному инвестору нужно вкладывать деньги в компании роста, которые весь доход отправляют на развитие;

2) В планах было инвестировать преимущественно в иностранные компании, получение дивов от которых связано с заполнением 3-НДФЛ (лишний гемор);

3) Не нужно платить налоги с выплат, тем самым сохраняя часть денег;

4) Отсутствие дополнительных действий, связанных с реинвестированием.

Но вследствие определенных событий начала 2022 года, первоначальные планы сошли на нет и основным местом для создания капитала стал Фондовый Рынок России, где дивиденды играют огромную роль при инвестировании.

Мою стратегию инвестирования вряд ли можно охарактеризовать как "высокодивидендную", так как акцент сделан на вхождение компаний в топ-25 Индекса МосБиржи, а не на историческую див. доходность или ожидаемый размер будущих выплат.

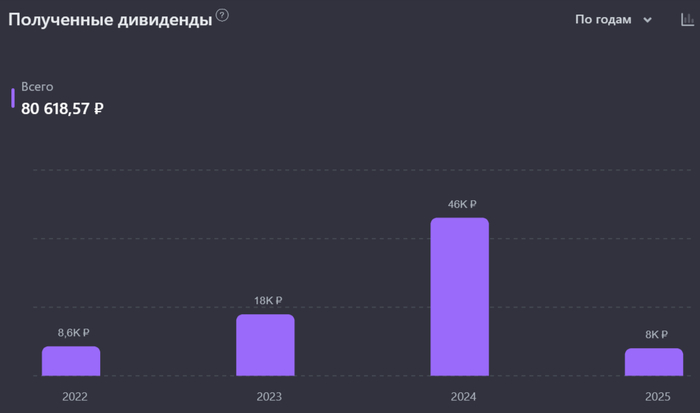

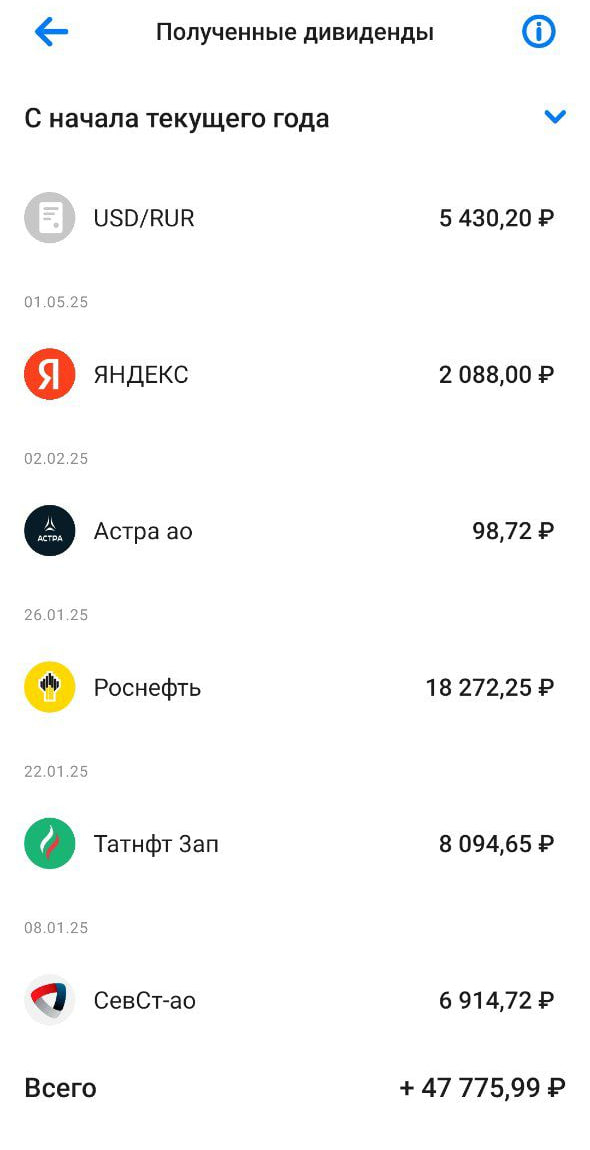

Но даже такой вариант при систематическом подходе дает свои плоды. Так с 2022 года сумма поступаемых выплат увеличивается более чем в 2 раза год к году:

За 2025 год мой сервис учета инвестиций прогнозирует поступление 74 920₽, но это без учета моих будущих пополнений, так что сумма, в перспективе, должна быть больше, и есть вероятность, что двукратный рост выплат г/г продолжится.

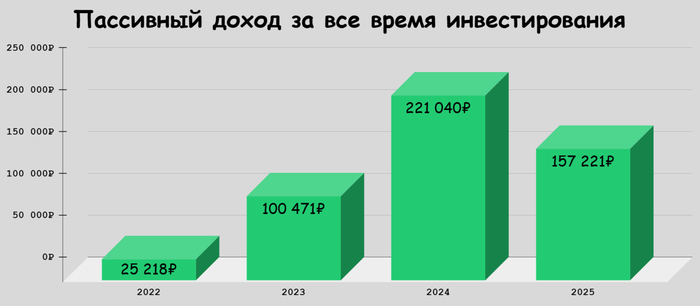

Пассивный доход за всё время по годам

Итак, пассивный доход с 2022 года по 2024 включительно увеличился в 8,7 раз, большую роль в этом сыграли рекордные значения КС за этот период и, как следствие, высокие доходности по вкладам.

Я не строю воздушные замки и понимаю, что такая доходность у вкладов явление временное и стратегически необходимо делать акценты на других источниках пассивного дохода, однако считаю опрометчивым не пользоваться текущей ситуацией.

С начала 2025 года уже пришли выплаты эквивалентные 71% от общей суммы пассивного дохода за предыдущий год, а за один только май поступило 74 102₽, но здесь помог читерский трехмесячный вклад. В целом тенденция к росту пассивного дохода сохраняется и это не может не радовать.

Да он еще не такой значительный, чтобы можно было спокойно лежать на гамаке в пляжных шортах, попивая Пина Коладу и созерцая морской закат. Но все еще впереди!

Особенно вдохновляют результаты людей, которые идут в том же направлении что и ты, например Роман, автор блога FIRE в России — инвестирует с 2017 года, одной из его целей является выход на пассивный доход 1 млн руб / год.

Вот здесь видна погодовая статистика его "пенсионных выплат", за 2025 год ожидается поступление более полумиллиона рублей, а это значит, что автор преодолел уже бОльшую часть пути, и это вызывает уважение и желание тянуться за такими же результатами.

Вообще мне понравилось создавать эту статью, так как "осязать" свои текущие, пускай и скромные результаты было приятно. И я считаю, что такая практика полезна для всех, потому что она позволяет видеть движение к желаемой цели и это вдвойне заряжает на продуктивную работу.

P.S. Спасибо за внимание! Если было немного полезно поставь "❤" — это лучшая поддержка и мотивация для автора!!