ориентир длины – ожидается, 12,5 млрд. Размещение 16.06

Секьюритизация потребительских кредитов банка ВТБ. Про то, как устроены подобные бумаги, не так давно писал тут. Предыдущий, четвертый выпуск РКС Эталон разбирал тут. Новый идет тем же путем, с минимальными отличиями

✅ Общее качество портфеля, проданного под 5 выпуск, на вид вполне сравнимо с Эталон-04 RU000A109NC4:

средневзвешенное соотношение платежей к доходам заемщиков 52,3% (в 4 выпуске было 48%)

доля заемщиков без просрочек более 30 дней в кредитной истории – 100% (было 99%)

средневзвешенная процентная ставка по кредитам в секьюритизированном портфеле – 30,4% годовых (было 27,8%).

Эксперт РА оценивает вероятности дефолтов и ожидаемые потери по своей модели на те же AAA.sf, что и 4 выпуск, а по цифрам – даже ниже. Явных причин не доверять агентству у меня нет (да и модели для проверки тоже нет😁)

⏳ По сделке не предусмотрен револьверный период (когда взамен погашаемых кредитов СФО вправе была бы выкупать у банка новые, что удлиняет срок обращения бумаги). Средневзвешенный срок до погашения по портфелю – 45 месяцев. Пока неизвестно по прогнозным темпам амортизации – но, полагаю, на возможном дальнейшем снижении ставки досрочные погашения и, соответственно, аморты пойдут достаточно бодро

По совокупности, дюрации более 1,5-2 не ожидаю, скорее даже меньше. Но даже для относительно короткого срока с быстрой амортизацией – выпуск выглядит очень прилично, и предварительно – чуть лучше, чем предыдущий

👉 На предыдущий выпуск я уже и без того начинал посматривать, а после свежего снижения КС – посматривать еще внимательнее. Поэтому анонс размещения пришелся как нельзя кстати, поучаствовать планирую. Обычно бумаги ВТБ РКС размещаются далеко не одним днем, поэтому на старте – символическим объемом

Хотелось бы видеть в сегменте новые имена, желательно еще с дополнительной премией за «сложность инструмента», но и старым знакомым – безусловно рад

✅Мой телеграм, где много интересного: https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)

☪️ $ABRD — Дюрсо начнет поставки вина для China Eastern Airlines. Это станет первым случаем, когда российское вино попадает в бортовое меню иностранного перевозчика

☪️ $SBER ☪️ $VTBR 🏦 $T — Российские банки в этом году могут не побить рекорд прибыли 2024 года, скорее всего, она будет ниже — гендир АКРА Владимир Гусаков

🏭 $GNKN — Запасы меди на LME упали до минимума с 2023 года. На фоне снижения предложения и устойчивого спроса котировки меди с начала года выросли на 12% — до $9730 за тонну

🇺🇸 США переправили средства ПВО с Украины на Ближний Восток

📈 17 июня ЕС представит план по постепенному отказу от российского трубопроводного газа и СПГ - BBG

📈 Израиль и Иран продолжают обмениваться ударами

📈 Morgan повысил прогноз по нефти на 3кв 2025г сразу на $10 на геополитике.

Прогноз по средней Brent на 3кв повышен до $67.5

Ожидается в течение дня:

🥇 $MGKL — Аудиоэфир с CEO Ресейл Маркет на платформе Пульс

🛒 $FIXP — Вступает в силу запрет коротких продаж

🏭 $TRMK — СД обсудит присоединение основных "дочек" и переход на единую акцию

💊 $PRMD — Акции будут включены в "Сектор рынка инноваций и инвестиций"

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

УЛК – достаточно крупный лизинг, занимает 15 место по портфелю и 16 по новому бизнесу в рэнкинге Эксперт РА (сравним с лизинговыми дочками РСХБ и Камаза, а также Контрол-Лизингом)

Название вполне соответствует профилю: в портфеле и грузовые авто, и спецтехника, и оборудование для предприятий различных сегментов экономики, и недвижимость, и авиа/водный транспорт. Ключевой регион – ДФО, также активно работает в центральном и Сибирском округах

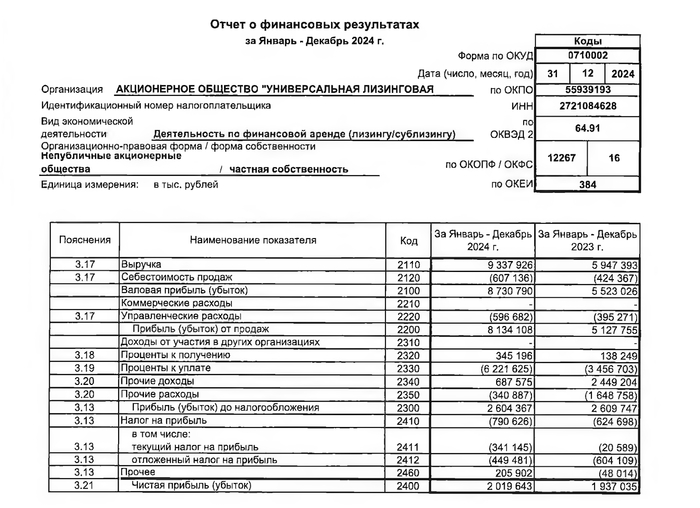

📋 Основное по итогам 2024:

ЧИЛ: 40,2 млрд. (+31,5%)

Выручка: 9,3 млрд. (+57%)

EBITDA: 8,5 млрд. (+42,5%)

Прибыль: 2 млрд. (+4,3%)

С отчетностью у них туговато, раскрыты только последние 2 года и есть ретроспективно отдельные цифры в презентации. Судя по ним, УЛК активно росла еще с 2020 года, и даже сложный 2024 прошла вполне уверенно:

новый бизнес немного, не критично сократился г/г

продолжают наращивать ЧИЛ

денежный поток отрицательный, но за вычетом новых ЧИЛ – уверенно положительный

С изъятиями тоже все на удивление неплохо: объем на начало 2024 (760,5 млн.) в течение года сократился почти вдвое (до 407,2 млн.) Сток не растет, и также компания подчеркивает, что изъятая техника продается дороже балансовой стоимости

Долг общий: 41,2 млрд. (+22,1%)

Финрасходы: 6,2 млрд. (+80%)

Долг растет соразмерно портфелю. Проценты – сильно быстрее, т.к. до сих пор УЛК кредитовалась только в банках, плавающая ставка делает свое дело. Тем не менее, финрасходы вполне уверенно перекрываются ебитдой, соотношение ЧИЛ/ЧД в норме (почти 1,5), а на конец 2024 на балансе лежала еще и подушка кэша на 5,1 млрд.

✅ Выглядит намного спокойнее свежих МСБ-Лизинга и Техно-Лизинга, рейтинг BBB здесь не совсем понятен, просится как минимум одна ступенька выше

АКРА придирается к структуре фондирования и считает, что занимать надо не только у банков. Соответственно:

1️⃣ сам факт выхода на бондовый рынок делает очень высокой вероятность повышения рейтинга УЛК уже в начале 2026 – если, конечно, ситуация в секторе чрезмерно не усугубится 2️⃣ выпуск, вероятно, не последний: нынешний 1 млрд. в общем объеме долга компании несущественен, для полноценной диверсификации по источникам нужно собрать сильно больше

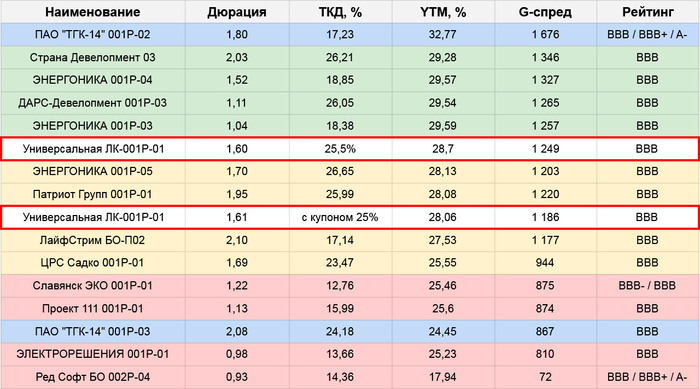

Бумага вполне приемлемо смотрится по рейтинговой группе, ближе к верхней части (причем, ниже нее доходности падают довольно резко). И даже в BBB- уступает только тем же Техно, МСБ и еще пачке Лизинг-Трейдов

В целом, неудивительно, что купон снизили еще до сбора, изначально планировали стартовать с 26%. И даже так – с учетом кредитного качества считаю все еще вполне приемлемым вариантом в холд (если нет совсем мрачных ожиданий по перспективам всего сектора). Спекулятивно YTM где-то на грани интереса, но думаю, буду рассматривать и при дальнейшем снижении купона, т.к. в целом высокие купоны на первичке заканчиваются, а интерес к ним остается

✅Мой телеграм, где много интересного:https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

Проверка без обвинений, заявления без выводов, рынок — без здравого смысла. Почему инвесторы снова сливают на слухах и правда ли, что монополии в России запрещены... если ты не государство?

Вот и настал день, когда государство вспомнило, что у нас, оказывается, есть рынок труда. А какой может быть рынок труда без одной из моих любимых компаний? Никакой.

💭 Если коротко, ситуация не сильно приятная. ФАС решила проверить HeadHunter на предмет злоупотребления доминирующим положением на рынке. Служба оценила его долю в 57%. Ну и соответственно, реакция рынка не заставила себя долго ждать — минус 8% за несколько дней. И, казалось бы, никакого признания нарушений пока нет. Но, а когда это нам требовалось... действительно

Что удивительно, формально ФАС особо и не утверждает, что HeadHunter нарушает закон. Риторика вполне знакомая, хоть и слегка намекающая: «Доминирование — не преступление, но жалобы требуют проверки».

В общем и целом, ситуация интересная, особенно с точки зрения анализа...

🔐 Тарифы, база данных и манипуляции: за что реально могут наказать и какие риски для прибыли?

Итак, как уже писал, формально нарушений пока нет. Цель проверки, скорее всего, — доступ к данным и ценовой политике. Сейчас всё, что делает HeadHunter уникальным, превращается в его слабость

📅 Напомню: в 2019 году компанию уже штрафовали. Тогда они блокировали работодателей, которые использовали сторонние сервисы для выгрузки резюме. То есть, по сути, создавали искусственные ограничения (по заявлениям ФАС). Тогда служба встала на сторону конкурентов и пользователей, признав действия компании нарушением конкуренции. Всё обошлось небольшим штрафом ≈ 700-750 тысяч ₽.

Сейчас для нас нет подтвержденной информации о реальной претензии от ФАС, чтобы оценить масштаб штрафа/наказания. Речь может идти о запрете на:

🚫 Установление необоснованных цен (например, завышение тарифов для работодателей).

🚫 Отказ от сотрудничества без объективных причин.

🚫 Навязывание невыгодных условий или дискриминация партнёров и конкурентов.

Ну и в худшем случае — штраф до 15% годового оборота. Маловероятный сценарий, но технически возможен. Более реалистичный сценарий: обязать снизить тарифы, компенсировать "избыточную прибыль" в бюджет и влепить очередной штраф за "дискриминацию пользователей".

💢 Истерика рынка. Действительно ли повод скидывать?

Нужно для начала понять, что штрафов ещё нет. Факт доминирования официально не зафиксирован. А просадка акций — уже произошла. Все. Отработал базовый сценарий российского фондового рынка: на слухах — продаём, потом удивительным образом все отрастает — покупаем обратно.

📡 Так было и с МТС, когда ФАС обязала перечислить в бюджет 3 млрд ₽ "незаконно полученного дохода" из-за завышения тарифов. По итогу с бизнесом ничего страшного не случилось. Штрафы платятся, прибыль растёт, дивиденды тоже.

Также не забываем, что официально Headhunter — IT-компания. Это позволяет экономить миллиарды, но делает компанию мишенью в глазах государства, особенно на фоне увеличения плана ФАС по штрафам (257,9 млрд ₽ в 2025). Комбинация "высокие тарифы + низкие налоги" может раздражать регуляторов.

🤔 Как по мне, реакция рынка на эту новость — чрезмерна и вызвана скорее, недопониманием того факта, что пока никаких нарушений в деятельности компании не выявлено + рынок в первые дни, возможно, на эмоциях начал сразу закладывать какие-то сильно негативные сценарии, при том что масштаб проверки и претензий никому не известен. Думаю, что, скорее всего, всё закончится штрафом в 1–2 млрд ₽ и парой предписаний. Для компании с прибылью 27 млрд ₽ это будет не очень страшно.

Как думаете, стоит ли паниковать из-за проверки ФАС или рынок устроил истерику не разобравшись?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Почему акции Вуш (Whoosh) стоили так дорого — и почему теперь падают? Стоит ли ждать разворота или компанию ждет забвение? Эти вопросы волнуют и новичков, и тех, кто уже давно следит за российским рынком. Как компания выглядит на фоне конкурентов из транспортного сектора? Можно ли найти в её слабых местах новые возможности? Сегодня я подробно разберу, что происходит с Вуш Холдинг и как на этом можно заработать — или хотя бы не потерять.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Состояние дел Вуш Холдинг: акции, самокаты и планы.

Главный бизнес компании Вуш — это прокат электрических самокатов. Они активно растут: покупают все больше самокатов и запускают сервис в новых городах России.

Акции Whoosh (их код на бирже — WUSH) сейчас на слуху у многих инвесторов. Их цена на бирже постоянно «прыгает» — то вверх, то вниз, но в последнее время в основном — вниз. Из-за этого все время появляются вопросы: «Сколько сейчас стоит WUSH?», «Почему цена упала?». Особенно жаркие споры об этих акциях идут на инвестиционной платформе Тинькофф Пульс — там все обсуждают, что с ними будет дальше.

Главный вопрос, который мучает многих: «Стоит ли покупать акции Whoosh сейчас?» Люди хотят понять, как может измениться цена акций в ближайшее время и даже заглянуть вперед — в 2025 год и далее. Но вот в чем загвоздка: никто не может дать точный ответ, вырастут акции или упадут. Все зависит от того, как сложится ситуация на рынке, и от личного мнения каждого инвестора — готов ли он рисковать и верит ли он в самокаты будущего.

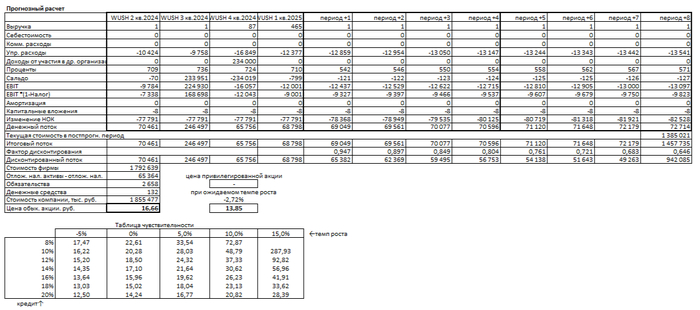

Прогноз на основе данных и оценка по DCF.

Чтобы спрогнозировать, каких финансовых результатов может достичь Вуш Холдинг, используем метод дисконтированных денежных потоков. Для расчётов берем данные из РСБУ поквартально с 2023 года по текущий момент. Прогнозный горизонт — 2 года. Консервативный сценарий предполагает рост в 3% в год. Для дисконтирования используем средние процентные ставки сроком от 1 до 3 лет из бюллетеня Банка России от 06.06.2025: 12,65% в долларах и 18,01% в рублях.

Финансовые результаты за 1 квартал в 2025 году — можно посмотреть на диаграмме ниже:

Финансовые показатели за 1 квартал 2025 года

В глаза бросается что компания Вуш Холдинг, как намекает нам название — холдинг, собственная выручка минимальна, по сравнению с остальными финансовыми показателями.

Далее переходим к расчету возможной стоимости 1 акции. Поскольку компания — холдинг, и у неё нет как таковой выручки, берем условное значение: 1000 рублей в квартал. Это необходимо для оценки долей затрат и доходов.

Компания относится к сектору транспорта (Transportation). В сравнении с отраслью, медианные значения выглядят необычно. Себестоимость и коммерческие расходы — 0%, что может говорить об отсутствии основной операционной деятельности.

В целом, сравнивать показатели компании с медианными отрасли особо не имеет смысла, т. к. весь акцент с выручки смещается на получение дохода с дочерних организаций через проценты к получению и/или дохода от участия в других организациях. Но для примера покажу как это может выглядеть:

Управленческие расходы — −1 270 000% от выручки. Это резко выше медианного значения по сектору (15,22%). Доли от участия в других организациях — 0%, что в пределах нормы. Проценты к получению — 53 800% при отраслевой медиане в 22,32%. Это сигнал о том, что основная прибыль поступает в виде процентных доходов — характерно для холдингов.

Проценты к уплате — −200% против −27,33% по сектору. Сальдо — −12 000%, тогда как медиана — всего −0,99%. И наконец, маржа к выручке — минус 1 230 000%, при среднем по сектору в +37,93%. Это подтверждает: перед нами не операционная, а финансовая структура.

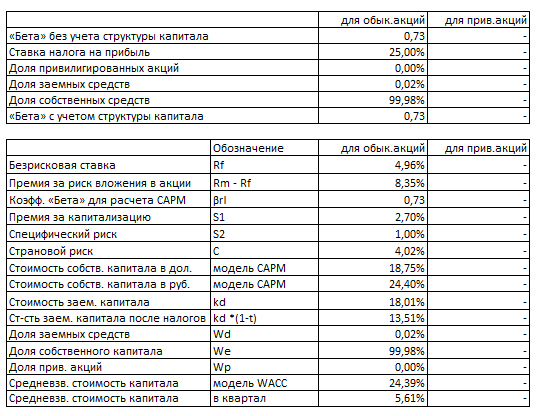

Переходим к расчёту WACC. В основу берем в $: безрисковая ставка 4,96%, премии за риски — страновой (4,02%), рыночный (8,35%), малой капитализации (2,70%) и специфический (1%). Переводим в рубли и в итоге получаем средневзвешенную стоимость капитала — 24,39%. Такой высокий уровень WACC существенно снижает оценку стоимости бизнеса по DCF — ожидания по прибыли должны быть выше, чтобы компенсировать риски.

WACC Whoosh

Расчет стоимости акции Вуш Холдинг: два сценария роста.

Теперь смоделируем две ситуации — когда компания развивается в среднем темпе отрасли и когда её рост опирается на собственные показатели.

Итоговый расчет Вуш

Сценарий № 1: Консервативный прогноз

Если выручка компании будет увеличиваться на 3% в год — это средний темп роста для отрасли — то при пересчете предполагаемого дохода на акцию, её справедливая стоимость окажется на уровне 16,66 рубля. Это на 90,83% ниже текущей рыночной цены. Для инвестора такой разрыв может быть сигналом: либо рынок закладывает в стоимость слишком оптимистичные ожидания, либо текущая цена не отражает реальные перспективы. В этом случае инвестору стоит внимательно следить за новостями компании, либо воздержаться от покупки, ожидая подтверждения роста прибыли.

Сценарий № 2: Рост по внутренним показателям

Ожидаемый темп роста рассчитан на основе коэффициента реинвестирования и рентабельности капитала. Полученное значение — минус 2,72% в год. Если такая динамика сохранится, то справедливая цена акции будет всего 13,85 рубля, что на 92,38% ниже текущей котировки. Для инвестора это тревожный сигнал — стоит понимать, что при отсутствии изменений в стратегии и операционной эффективности, стоимость акций может постепенно снижаться. В этом случае целесообразно проявлять осторожность или рассматривать альтернативные бумаги в том же секторе.

Сравнение с рыночной ценой

При текущей рыночной цене в 181,75 рубля справедливая стоимость достигается только при сочетании высокого темпа роста в 15% и средней ставки по кредитам около 11%. Поддерживать такой рост на постоянной основе сложно, особенно с учетом текущих финансовых результатов компании. Пока в отчетности Вуш Холдинг нет признаков устойчивого роста прибыли, поэтому такой сценарий представляется маловероятным. Инвестору стоит учитывать риски и перепроверить собственные ожидания по будущей динамике бизнеса.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Выводы и действия: что делать инвестору с акциями Вуш Холдинг.

В начале статьи мы задали вопрос: почему акции Вуш Холдинг заметно отстают от рыночных ожиданий? Теперь у нас есть ответы. Мы разобрали финансовые показатели компании, сравнили её с конкурентами и оценили справедливую цену акций в разных сценариях. Главный вывод — текущая рыночная цена Вуш Холдинг значительно выше расчетной, а значит, инвесторам стоит быть особенно осторожными.

Тем не менее, ситуация не безнадежна. Если компания улучшит прибыльность и снизит долговую нагрузку, потенциал роста снова появится. А вы как считаете — сможет ли Вуш Холдинг в ближайшие годы догнать по эффективности лидеров сектора? Напишите в комментариях, это поможет сформировать более взвешенное мнение.

Спасибо, что дочитали до конца. Если статья оказалась для вас полезной — поставьте лайк и подпишитесь на мой Телеграм-канал. Там я публикую краткие обзоры, оценку справедливой цены и аналитику без воды. Присоединяйтесь!

Выписал основные события этой инвестиционной недели. Все внимание инвесторов будет приковано к событиям и заявлениям, которые прозвучат в рамках 28 Петербургского международного экономического форума.

16 июня - закрытие реестра по дивидендам ММЦБ, 2,4 рубля;

18 июня - закрытие реестра по дивидендам Рязаньэнергосбыт, 3,94 рубля;

18 июня - закрытие реестра по дивидендам Красноярскэнергосбыт, 2,25 рубля;

18 июня - открытие ПМЭФ-2025;

18 июня - данные о недельной инфляции от Росстата;

20 июня - вступают в силу новые базы расчета индексов Мосбиржи;

20 июня - последний день торгов расписками FixPrice;

20 июня - выступление В.В. Путина на ПМЭФ-2025;

20 июня - резюме обсуждения ключевой ставки от Центробанка.

На этой неделе торги выходного дня на Московской бирже проводиться не будут.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Универсалы — это хорошо, можно взять в лизинг сразу и самовар, и самокат, и самосвал. Удобно. И как раз под разговоры о том, что лизинговым компаниям будет туго, УЛК выходит на биржу с дебютным выпуском. Смотрим, что предлагают универсалы по своему первому выпуску.

🚢 УЛК — компания, работающая с 2002 года. Является одним из лидеров лизингового рынка в Дальневосточном федеральном округе. Входит в топ-15 лизинговых компаний РФ. Универсальна, так как предоставляет в лизинг любое оборудование и технику, от самолётов до грузовых судов. Головной офис находится в Хабаровске.

⭐ Рейтинг: BBB от АКРА (февраль 2025)

Выпуск: УЛК-001Р-01

Объём: 1 млрд

Начало размещения: 19 июня (сбор заявок до 16 июня)

🚢 Почему УЛК? Дальний восток становится ближе к инвесторам?

Да, и не только ДВ, ведь компания активно работает и в Сибири, где позиции не слабее, чем на ДВ. Бенефициар — Вадим Губкин, по совместительству гендир, владеет также отелями и ресторанами в регионе. Его называют «скромным миллиардером», и у него есть отель с романтичным названием «Амур». АКРА оценивает структуру как прозрачную, а качество корпоративного управления и риск-менеджмента оценивается на адекватном уровне.

📈 Посмотрим РСБУ за 2024 год. Компания показала сильный рост выручки, которая составила 9,33 млрд рублей (+57% г/г), а также рост ЧИЛ (чистых инвестиций в лизинг) до 40,2 млрд (+31% г/г). Чистая прибыль достигла 2,02 млрд (+4,2% г/г). При этом Чистый долг вырос до 36 млрд. Бизнес растёт, растут и долги, это ж лизинг. Молодцы!

📈 Коэффициент Чистый долг/Капитал составил 4,35 по итогам 2024 года (4,94 в 2023 году). Капитал 8,28 млрд. Раз долговая нагрузка снижается, можно брать новые долги. А то лизинговых компаний на бирже совсем мало.

📈 УЛК сосредоточена на развитии в своих регионах и там активно развивается, портфель увеличился за год на треть. Очевидно, есть большое желание и в других регионах поработать. Ну и правильно, универсальные компании везде найдут себе место. АКРА оценивает качество лизингового портфеля на высоком уровне. УЛК сохраняет низкую величину просроченной задолженности в портфеле. Общее впечатление весьма приятное.

👍 Хорошо как минимум то, что количество эмитентов на бирже становится больше. А если новичок ещё и окажется щедрым на купоны, так быстро найдёт фанатов. Короткий, всего на два года и без амортизации, без оферты. Выглядит крепким. Я поучаствую на небольшую сумму, диверсификацию ведь ещё не запретили. Купон вряд ли будет 25,5%, хотя бы 24%.

👍 Поддержите пост лайком — это лучшая поддержка и мотивация!

В пятницу рано утром резко взлетеланефть марки Brent примерно с $70 до $78,5 на фоне атаки Израиля на Иран, что оказало положительное влияние на российский фондовый рынок, хотя и незначительное. Днем цена на нефть упала до $72,2 и отскочила к $75. Давайте посмотрим, стоит ли ждать продолжение роста нефти и отскока рынка акций.

График (H1) индекса ММВБ и нефти марки Brent (сиреневый)

По графику видно, что хоть взлет нефти был значительным, индекс ММВБ лишь немного продолжил отскок, который начался во вторник вечером. Как раз тогда я взял лонг по фьючерсу на индекс от 2705 пунктов на отскок с целью 2730-2740, после того как вблизи 2700 зафиксировал прибыль по шорту фьючерса, который набирал утром во вторник под уровнем 2765 с целью падения индекса к 2700-2720, о чем писал тогда в прошлом обзоре.

Технически, чтобы продолжить отскок после мощного падения в конце прошлой недели, индексу необходимо оставаться выше линии глобального аптренда, она является последней поддержкой на пути вниз к уровню 2600 и ниже. И эту поддержку во вторник даже удалось немного пробить вниз до 2700. Однако пока рынок смог удержать ее и снова вернуться выше линии, на что я и рассчитывал, прогнозируя отскок сначала к 2730-2740, а с пробоем этой области продолжение отскока к уровню 2765, а если и его удастся пробить, то, возможно, и к уровню 2800.

И в пятницу на росте нефти 2740 удалось пробить, и отскок продолжился к 2765, ближе к которому зафиксировал прибыль по длинной позиции от 2705. Пока выше уровня 2765 пройти не удалось, но это еще возможно, и, пробив этот уровень, цена сможет прийти к линии нисходящего тренда около 2800. Возможно, в этом поможет продолжение роста нефти.

Однако не думаю, что нефть может продолжить рост сильно выше $80, где проходит линия глобального нисходящего тренда. По сути, в ходе отскока в пятницу до $78,4 цена просто протестировала пробитый вниз в январе глобальный восходящий тренд, что технически теперь может привести к откату обратно к уровню $69,5, который в мае был основным сопротивлением на пути вверх. И недавно на своем канале я как раз прогнозировал рост нефти к этому уровню. Чисто технически сначала нужно вернуться к нему, чтобы можно было продолжить рост немного дальше.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Но так как события на Ближнем Востоке обычно эмоционально сильнее всего воспринимаются в самом начале, то не исключено, что нефть продолжит рост с текущих примерно к $80, а уже затем вернется обратно к $69,5. В любом случае, считаю, что основные риски в цену нефти уже заложены, сильно выше $80 цена может пойти только в случае какой-то серьезной катастрофы на БВ. Все-таки ОПЕК+ наращивает добычу нефти, а спрос на нефть в мире постепенно снижается, поэтому вряд ли эмоциональный рост цен на нефть может быть устойчивым, тем более если все затихнет на БВ. По крайней мере, пока технически такой возможности для него нет.

А значит, индекс ММВБ вряд ли сможет продолжить рост на нефтяном оптимизме (хотя это не значит, что не могут появиться другие позитивные факторы). Даже в пятницу его толком не наблюдалось, хотя, конечно, крупные инвесторы в праздники в основном отдыхают и вернутся на рынок только в понедельник, тогда мы и сможем понять их реакцию на последние события.

Пока индекс остается в локальном аптренде, он может продолжить рост к 2800 (для этого остается пробить только уровень 2765). Поэтому пока также больше смотрю в лонг по фьючерсу на индекс. Возвращаться к шорту буду, если индекс сможет закрепиться под линией аптренда или же от линии глобального нисходящего тренда (обязательно со стопом). Если же цене удастся пробиться выше уровня 2765, то, возможно, снова возьму спекулятивный лонг.

Пока мы видим, что негатив от действий и риторикиЦБ в прошлую пятницу перевешивает нефтяной позитив на этой неделе. А так как индекс находится в большом треугольнике, то в направлении пробоя его границ рынок может резко ускорить движение, которое, скорее всего, будет существенным и продолжительным. И произойдет это уже в ближайшую неделю! Поэтому сейчас важно внимательно следить за рынком, чтобы не упустить момент пробоя и войти в нужном направлении, что я, собственно, делаю и о чем пишу на своем канале.

К тому же на следующей неделе в четверг состоится квартальная экспирация фьючерсных контрактов. А событие это обычно приводит к сильным движениям на рынке. Так что, вполне возможно, что как раз после экспирации и начнется большое направленное движение рынка, как это было в конце марта, когда рынок акций перешел к стремительному обвалу. В расчете на него я тогда набрал шорт по фьючерсу на индекс от 3230 пунктов, прибыль по которому зафиксировал через пару недель на уровне 2800. Не исключено, что ситуация может повториться. Поэтому стоит внимательно следить за рынком после экспирации.

Пока цене снова не удалось закрепиться выше уровня 2800, говорить о возможности приличного роста рынка не приходится. Поэтому, как и раньше, считаю, что делать существенные покупки бумаг пока рискованно, сначала стоит дождаться выхода из широкой консолидации и из глобального треугольника, а также явных признаков завершения коррекции. И тогда уже можно будет рассчитывать на продолжительный рост акций, о чем обязательно вас предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, полагаю, уже через неделю на рынке акций может начаться сильное движение, но в какую сторону, пока точно утверждать нельзя. Поэтому формировать позиции безопаснее уже по факту выхода за границы трендовых линий. Технически более вероятно, что движение будет вниз, поскольку глобальный тренд нисходящий, поэтому планирую входить в шорт у линии нисходящего тренда, но обязательно со стопом.