US News назвала 10 лучших недорогих индексных фондов для покупки в американском контуре.

Как отмечает издание, уже много лет пассивные индексные фонды доминируют в сегменте биржевых фондов «к большому огорчению активных управляющих».

Большая часть привлекательности сводится к минимизированным накладным расходам. Активные фонды обычно имеют более высокие коэффициенты расходов, потому что тратятся на исследования, зарплату аналитиков, частые торговые и управленческие накладные расходы…

Дежурный аналитик Mind Money Тимофей Крупенков: «В то же время пассивные фонды просто стремятся отражать бенчмарк индекса. Их затраты в основном связаны с лицензированием индекса и расходами на управление портфелем».

Для справки: на конец февраля 2025 года 10 крупнейших индексных фондов мира управляли $ 6,8 трлн активов, что составляет около 9% всех мировых активов регулируемых открытых фондов.

Как добавляют аналитики «Альфа Капитал», в свою очередь индексные фонды в России по состоянию на март 2025 года аккумулировали общий объем чистых активов 663 млрд руб. Доля индексных фондов достигает порядка 23% всех ПИФов для неквалифицированных инвесторов.

На нашем рынке представлено 39 фондов, часть из которых отслеживает индексы МосБиржи (например, MCFTR, RTS, IMOEX), а другие формируют собственные инвестиционные продукты. При этом 84% активов сосредоточено в фондах денежного рынка, тогда как акции и облигации занимают 14% активов, а смешанный сегмент — лишь 2%.

Эта неделя началась с падения рынка акций, особенно с падения акций Газпрома, по которому уже сегодня совет директоров должен дать рекомендацию по дивидендам. И если в конце прошлой недели акции резко отскочили на новостях, то на этой неделе спад продолжился в преддверии новостей по дивидендам. Давайте посмотрим, может ли компания выплатить дивиденды, и как на решение СД могут отреагировать акции компании.

График (H4) акций Газпрома

В прошлом обзоре подробно изложил свой план торговли на эту неделю и рассказал о сложившейся ситуации на рынке акций, а именно, в индексе ММВБ. На данный момент он так и остается зажатым между восходящим и нисходящими трендами, а значит, в треугольнике. И, согласно, техническому анализу, по выходу цены из этого треугольника можно будет определить дальнейшее направление движения рынка. Практически такую же ситуацию можно наблюдать и на графике акций Газпрома.

Так как рассчитываю на продолжение снижения рынка, то в понедельник снова набрал шорт по фьючерсу на индекс примерно от 2900 пунктов, как и планировал в обзоре на прошлой неделе в телеграм-канале. Индекс продолжил отскок в понедельник к этому значению, как и ожидал, и мне удалось снова взять шорт. Ранее на падении к уровню 2800 я зафиксировал прибыль по шорту фьючерса от 2940. Цена тогда подошла как раз к границе аптренда, а на Газпроме он был даже пробит, после чего цена резко отскочила, а пробой оказался ложным.

Кстати, в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Однако вчера цена все-таки смогла пробиться вниз через треугольник и дошла до линии глобального аптренда, от которой сегодня мы наблюдали резкий отскок до границы треугольника, что, по сути, является его тестированием снизу и подтверждением закрепления цены под ним для продолжения снижения.

Но сегодня ожидается решение по дивидендам компании, и если оно окажется положительным, то независимо от технических данных цена акции взлетит. Впрочем, именно график нам может помочь понять, одобрят ли дивиденды. И пока похоже, что рынок их не ждет. Покупок не видно, а техника больше говорит за продолжение снижения.

Надо заметить, что от этого решения по дивидендам, скорее всего, зависит вообще весь рынок акций! Так как Газпром занимает существенную долю в индексе, а он подошел к линии аптренда, от которой может отскочить, но ее пробой уже приведет к развитию сильного падения рынка, и триггером к этому может стать новость об отсутствии дивидендов. Если же дивиденды одобрят, то это приведет к сильному росту акций Газпрома, может, к уровню ₽158, так как рынок явно не учитывает их в цене, а значит, и к росту индекса.

Ранее уже говорил, что с точки зрения фундаментального анализа компания может выплатить дивиденды, исходя из отчета за 2024 год. Показатель чистый долг/EBITDAсократился до 1,8х против 2,8х на конец 2023 года. А, как известно, если он ниже 2,5x, то выплата дивидендов возможна. В прошлом году я прогнозировал, что дивидендов, скорее, может не быть, а цена акции обвалится к ₽130 как раз на основе этого показателя.

Сейчас ситуация иная. Компания улучшила свое положение, уменьшила долговую нагрузку, вдобавок с этого года ей практически отменилиповышенный НДПИ, который так сильно бил по прибыли ранее. Так что свободных средств у компании станет больше, но направлены они, скорее, будут на инвестпрограмму и снижение долговой нагрузки, а не на дивиденды. Собственно, для этого и уменьшили налог.

Большинство аналитиков, кто ожидает дивиденды, рассчитывают на ₽30 на акцию (50% от прибыли по МСФО), однако столько компания вряд ли заплатит, если дивиденды все же утвердят. На такую выплату у компании свободных средств, скорее всего, нет. Поэтому если дивиденды и будут, то небольшие, около ₽10-15 на акций, на мой взгляд, что приведет к небольшому росту акций.

Важным моментом во всей этой истории остаются бюджетные планы Минфина, в которые не заложены дивиденды Газпрома в этом году. Хотя, судя по тому, что ВТБ вдруг решил выплатить дивиденды, возможно, даже за счет допэмиссии, то бюджету явно не хватает средств. Однако вряд ли Газпрому снижали НДПИ, чтобы потом примерно такую же сумму он направил на дивиденды, которые будут распределяться на всех инвесторов, а не только в бюджет РФ. Так что с этой точки зрения вряд ли дивиденды одобрят.

А в этом случае акции, скорее всего, продолжат падение, как и индекс ММВБ. Резкий обвал, как в прошлом году, мы не увидим, но снижение продолжится, так как все-таки рынок надеется, что дивиденды могут быть.

Поэтому сохраняю свой шорт по фьючерсу на индекс от 2900 пунктов. Половину позиции пока закрыл сегодня по 2820 на случай позитивного сюрприза от Газпрома, так как уверенно сказать, будут ли дивиденды или нет, в этот раз трудно. Если их не будет, то снова увеличу шорт на пробое аптренда чуть выше уровня 2800.

На мой взгляд, все же маловероятно, что дивиденды утвердят. Так считал и ранее, поэтому в конце апреля на бурном росте бумаг прогнозировал падение акций Газпрома от уровня ₽158 к ₽136, что довольно быстро произошло. И если дивидендов не будет, а цена сможет закрепиться ниже ₽136 и глобального аптренда, то акция, вероятно, упадет еще к уровню ₽122, может, даже к ₽116. И это уже хорошие уровни для покупки.

Покупать же акции сейчас в расчете на одобрение дивидендов рискованно, только если спекулятивно со стопом под ₽136. Для больших покупок, думаю, стоит дождаться выхода индекса из треугольника, чтобы понять его дальнейшее направление. Если вам удалось в конце апреля продать акции в области 3000-3100, как я тогда советовал, и перезайти значительно ниже на коррекции, то у вас есть хорошая возможность подождать выход индекса из треугольника, прежде чем предпринимать какие-то действия, так как в случае пробоя аптренда, закупиться удастся еще значительно дешевле. И тогда уже можно будет рассчитывать на продолжительный рост акций, о чем обязательно вас предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, сегодня все решится для акций Газпрома, а, возможно, и для всего рынка акций. Внимательно наблюдаем!

Субординированные облигации — это облигации с высоким уровнем риска, которые выпускают только кредитные организации. Главное отличие от «обычных» облигаций заключается в порядке выплаты в случае банкротства эмитента.

Как это работает?

1. При банкротстве компании или банка первыми получают выплаты владельцы старших обязательств: обеспеченные облигации, вклады и т. д.

2. Только после удовлетворения их требований очередь доходит до субординированных облигаций.

3. Если средств не хватает, держатели субординированных бумаг могут остаться ни с чем.

Ключевые характеристики субординированных облигаций:

• Повышенный доход (купон) — компенсирует более высокий риск.

• Более низкий рейтинг — кредитные агентства обычно оценивают их ниже старшинных долгов.

• Более длительный срок — часто от 5 до 10 лет и выше.

• Используются банками и финансовыми организациями для укрепления капитала (входят в коэффициент достаточности капитала).

Кому могут подойти такие бумаги?

– Инвесторам, готовым к риску ради дохода выше рыночного.

– Тем, кто диверсифицирует портфель и понимает порядок очередности выплат.

На что обратить внимание при покупке?

• Финансовое положение эмитента и его кредитный рейтинг.

• Условия (субординация) в проспекте эмиссии.

• Срок до погашения и ставка купона.

Покупать субординированные облигации могут только квалифицированные инвесторы, а минимальный номинал одной облигации составляет 10 млн рублей или идентичную сумму в валюте.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Курс рубля держится выше ожиданий — и с каждым днём это выглядит всё менее устойчиво. Причины для разворота уже видны, и их становится больше.

Во-первых, геополитика и бюджет. О завершении геополитической напряженности в ближайшие месяцы речи, судя по всему, не идёт. Это значит, что ни на санкции, ни на бюджетные расходы надежды нет. Поддержки рублю отсюда не будет.

Во-вторых, нефть. Brent уже полтора месяца торгуется ниже $70. После апрельского провала до $59 баррель не восстанавливается. А значит — в ближайшие недели начнёт сказываться снижение валютной выручки от экспорта. Перспектив для роста цен пока не видно: наоборот, страны ОПЕК+ планируют нарастить добычу.

В-третьих, сезонный фактор. Лето — время отпусков, и спрос на валюту среди населения вырастет. На фоне крепкого курса рубля поездка за границу для многих снова становится доступной. А значит, давление на валютный рынок будет только нарастать.

А что с валютной политикой?

Указ о репатриации валютной выручки продлён ещё на год. Формально — всё по старой схеме: 40% зачисляется в РФ, из них 90% продаётся. Но в реальности крупнейшие экспортеры и без указа продают почти всё — по данным ЦБ, до 99%.

ЦБ говорит: норматив почти не влияет на курс. Минфин говорит: продление — мера стабилизации. В итоге курс рубля висит в воздухе между двумя разными взглядами.

И пока нет единой линии — рубль продолжает укрепляться не благодаря вмешательству, а несмотря на его отсутствие.

📉 Что дальше?

У ЦБ остаются валютные интервенции, но даже их объём снижен: с 10,5 до 6,5 млрд руб. в день. Минфин пока молчит. Экспортеры продают — но уже почти всё.

А значит, в какой-то момент рубль просто перестанет получать поддержку, а макроэкономика возьмёт своё.

📌 Вывод:

Курс в районе 90 — не подарок и не достижение. Это отложенный эффект нефти, низкой турбулентности и нерешительности в валютной политике.

Скачки по 20 рублей — вот что плохо. А доллар по 85 или 100 — это вопрос времени, а не катастрофы.

И да: при текущей конструкции — время покупать доллар уже на подходе.

Буду рад подписке на мой тг-канал "Кирюха поделился!", ссылка в шапке профиля!

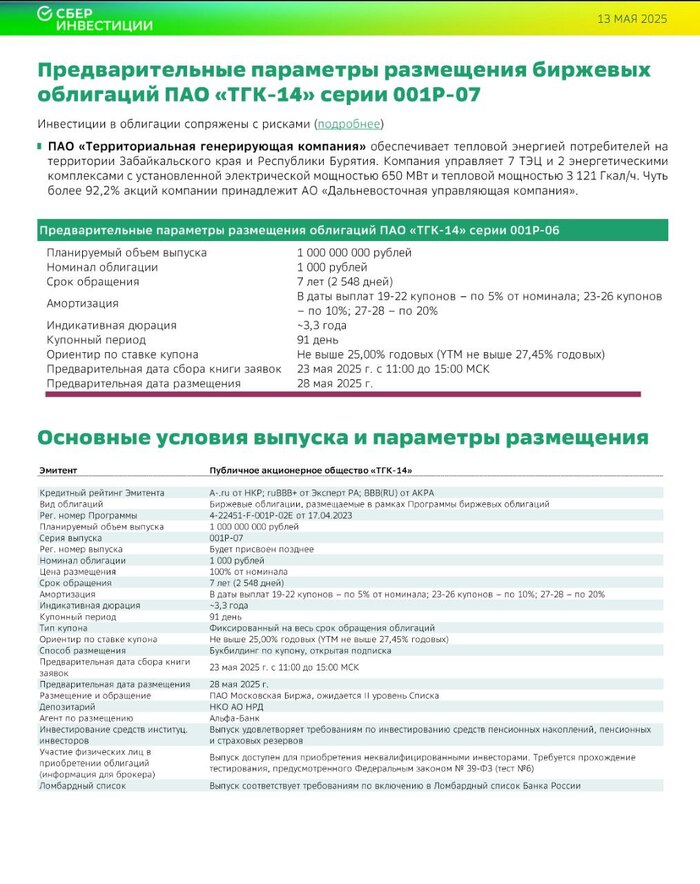

Возможно, самый обсуждаемый выпуск последнего месяца. Энергетики из Бурятии привлекли внимание рынка анонсом семилетнего фиксированного инструмента.

🏭Эмитент: ПАО «ТГК-14** ⚡️ТГК-14 — ключевой поставщик тепла и электроэнергии в Бурятии и Забайкалье, контролирующий 30-50% энергорынка этих регионов.

В собственности компании — 7 ТЭЦ и 2 энергокомплекса с электромощностью 650 МВт и тепловой мощностью 3065 Гкал/ч. Планируется строительство 2 новых энергоблоков.

❗️В апреле 2025 АКРА снизило кредитный рейтинг ТГК-14 до BBB с прогнозом «негативный». Причины: рост долгового бремени, увеличение затрат и операций со связанными сторонами (АО «ДУК», АО «Спецавтохозяйство»).

⭐️При этом Эксперт РА сохранил рейтинг BBB+, а НКР — A- с прогнозом «стабильный».

💼В обращении: 4 фикса и 2 флоатера на общий объем 10,6 млрд ₽.

📊Финансы за 2024: ✅Выручка: 19,3 млрд ₽ (+8,7% г/г). Рост доходов: - Теплоэнергия: 10,22 млрд ₽ (+5,7%), - Электроэнергия: 5,82 млрд ₽ (+48,2%), - Продажа мощности: 2,18 млрд ₽ (+11,5%).

✅EBITDA: 3,78 млрд ₽ (+23,4% г/г) — благодаря повышению тарифов и спроса в Чите и Улан-Удэ. ✅Чистая прибыль: 1,8 млрд ₽ (+6,9% г/г). Рост замедлен из-за удвоения финрасходов и затрат на топливо/персонал.

🔻Собственный капитал: 7,1 млрд ₽ (-7,3% г/г). Активы: 23,8 млрд ₽ (+9,9% г/г). Денежный остаток: 2,7 млрд ₽ (против 4,96 млрд год назад). 🔺Обязательства: 16,7 млрд ₽ (+19% г/г). Соотношение чистого долга к EBITDA: 1.55х (но если брать влоб все кредиты минус деньги получиться3,1х).

💡Итоги: ✅Крупный региональный игрок с растущей выручкой за счет тарифов. ✅Привлекательный купон 25% для 7-летнего фикса. ⛔️Снижение ликвидности: просадка капитала и кэша. ⛔️Рост долга и риски вывода средств через АО «ДУК».

💼Вывод: Высокодоходный инструмент без оферт, но с рисками перекредитованности и спекулятивным интересом. Сравнимый выпуск ТГК (RU000A10AS02) торгуется с YTM ~24%. Несмотря на рейтинги, бумаги компании исторически оцениваются рынком выше формальных оценок.

📌Я участвую в новом размещении.

Ранее я уже инвестировал в прошлый выпуск. Сегодня я реализовал эти бумаги с премией 5,5% и направил полученные средства на участие в текущем размещении.

🔷Подписвайтест на мой канал 200т в месяц и на пенсию(💰100т уже есть) https://t.me/RomaniMore

Полипласт – крупнейший производитель промышленных химикатов в России. Они нужны в строительстве, нефтедобыче, металлургии, кожевенной отрасли и даже у вас на кухне в виде моющих средств.

В состав холдинга входят 8 заводов производителей, 4 научно технических центра, более 10 модификационных центров и более 30 точек продаж, находящихся во всех крупных регионах страны.

• Купон: не выше 25,5% годовых (YTM не выше 28,7%% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата книги: 27 мая

• Начало торгов: 29 мая

Финансовые результаты на конец 2024 года:

• Выручка – 139,5 млрд руб. (+115,3% г/г);

• EBITDA – 36 млрд руб. (+80,9% г/г);

• Рентабельность EBITDA – 25,8%;

• Чистая прибыль – 11,9 млрд руб. (+24,7% г/г);

• Чистый долг / EBITDA на конец 2024 - 3,4х

• За 6 месяцев 2024 был - 4,1х

📍 В обращении на Московской бирже имеются 4 выпуска от данного эмитента. Из них выделил самые интересные:

• Полипласт П02-БО-02 $RU000A10AYW2 Флоатер: срок 4 года 8 месяцев. Купон: ключевая ставка ЦБ+6,0%. Цена ниже номинала: 99,64%.

• Полипласт АО П02-БО-03 $RU000A10B4J5 Валютный выпуск: Доходность — 10,87%. Купон: 13,70%. Текущая купонная доходность: 12,97% на 1 год 9 месяцев, 12 выплат в год.

• Полипласт П02-БО-04 $RU000A10BFJ6 Доходность — 27,70%. Купон: 25,50%. Текущая купонная доходность: 25,13% на 1 год 10 месяцев, номинал — 1000 рублей, 12 выплат в год.

📍 Похожие выпуски облигаций по параметрам:

• Делимобиль 1Р-03 $RU000A106UW3 (24,82%) А на 2 года 2 месяца

• МВ Финанс 001P-06 $RU000A10BFP3 (28,08%) А на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (23,9%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (25,72%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (28,11%) А- на 1 год 9 месяцев

📍 Что по итогу: компания активно растёт и делает это за счёт увеличения долговой нагрузки. За последние два года чистый долг увеличился кратно, но как видим из годовой отчетности, находится под контролем.

Постарался для Вас сравнить новый выпуск по доходности и степени надежности уже с тем, что есть на вторичном рынке. Как видим, вполне интересное предложение с понятным уровнем риска. Планирую подать заявку на 10К и продолжу дальше следить за отчётностью компании.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

Как раз, на медицину сейчас нужно, чтобы не лесть в заначки, плюс офз можно не плохо набрать, об этом еще ролик сделаем.

Из нюансов, не вернули деньги со взносов, надо будет справку им отправить, думал они все сделают, займусь этим, 9 тысяч терять не собираюсь.

Сегодня записал ролик, где показал, как разорвал договор с НПФ. Ролик будет полезен. Как верну НДФЛ на взносы, тоже сюда отпишусь и расскажу про нюансы

📞 Вот и скончался очередной многообещающий телефонный разговор президентов России и США. И знаете, даже язык не повернется сказать, что весь ажиотаж вокруг этого события оказался напускным: отнюдь — за два с небольшим часа властители судеб, кажется, успели обсудить все, что тревожило сердца и мысли общественности по обе стороны Атлантического океана: поговорили о предотвращенном российскими спецслужбами теракте, обсудили внешние данные жены Дональда. Под конец еще кокетливо просили друг дружку первым положить трубку. Ах да, чуть не забыл: договорились когда-нибудь договориться, а затем — когда во всем мире наконец-таки настанет мир и воцарится дружба — встретиться в Москве. Так что дело осталось за малым...

🔎 В довершение своего прошлого поста добавлю несколько строк о том, куда сейчас можно и нужно вкладывать свои средства так, чтобы потом не было горько, обидно и мучительно больно.

💰 Первый кандидат — хорошо знакомый нам по славным былым временам, а ныне запрещенный на территории Российской Федерации американский доллар. Понимаю, что отечественный фондовый рынок и в родном-то рубле разнообразием имен не блещет, а тут, после наложения всеобъемлющих санкций на Московскую биржу, с вариативностью инструментов, номинированных в иностранной валюте, стало совсем уж худо. Однако тот кто ищет, тот всегда найдет. Покупать замещающие облигации — вот самый доступный на сегодняшний день способ заработать на грядущем неминуемом откате курса. А уж делать это коллективно или же в индивидуальном порядке — пусть каждый решает для себя сам.

⏰ Последние несколько месяцев российский рубль порядком так осмелел, приблизившись вплотную к уровню в 80 деревянных за грязную зеленую бумажку. Причин тому много, но главная — снижение инвестиционной и потребительской активности: спецэффект от проводимой Банком России жесткой денежно-кредитной политики. Однако, последние данные по инфляции намекают нам на то, что оттепель уже близка: быть может она не будет столь молниеносной, как того многим бы хотелось, но придет она к нам неизбежно — это я Вам обещаю. А вместе с ней вернется и спрос — в том числе и спрос на валюту.

⚡️ Да и новые санкции, которые, я уверен, неизменно будут согласованы и приняты под аккомпанемент общих американо-европейских оваций, также ударят по курсу, но с другой нужной нам стороны — со стороны предложения. Согласно секретным данным, на сей раз под запретительный каток попадут Лукойл, Сургутнефтегаз, НОВАТЭК и Совкомфлот → соответственно количество валюты во внутрироссийском контуре сократится → курс доллара вернется к более привычным нам околотрехзначным значениям. Простая арифметика.

🇺🇸 Специально для тех, кто следит еще и за заморскими экономическими девиациями, упомяну, что и в этой, казалось бы, беспроигрышной стратегии есть ложка дегтя и имя ей Дональд Трамп. То и дело он пытается намекнуть нынешнему главе ФРС Джерому Пауэллу о необходимости в добровольно-принудительном порядке ставочку-то понизить. И доллар таким словесным интервенциям совершенно не рад.

👑 Что же делать, если сам президент США воюет против собственной валюты? Ответ прост и одновременно до банальности скучен — покупайте золото.

💡 США снижают ставку раньше времени? Кто-то вновь развязал очередную войну? В мире началась пандемия никому не известного вируса? Вы знаете, что нужно делать. Финансовый рынок все-таки такой непредвидимый, но такой предсказуемый...

🤫 И да, мои сверхсекретные информаторы доложили мне, что в ближайшее время никакого «вечного мира» и дружбы до розовых соплей в мировом масштабе особо не ожидается, так что можете не переживать — драгоценный металл себя еще ни раз проявит.

❓ Так что же Вы выберете: доллар, золото, или все-таки смерть?