Ни для кого не секрет, что США оказывают огромное влияние на глобальный финансовый рынок, а когда лидером ведущей державы становится такой эпатажный и решительный человек, как Дональд Трамп — 1 твит, которого способен обрушить мировой фондовый рынок, то ждите веселья. Сегодня рассмотрим какую доходность показали различные типы активов с момента избрания 47-го президента США.

В конце подведу итоги, а также приведу Топ-5 резонансных высказываний действующего президента Америки.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE. Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Дата с которой начнем считать доходность — 5 ноября 2024 года, день когда был избран действующий президент. Не смотря на то, что до его инаугурации еще более 2 месяцев, с 5 ноября каждое публичное заявление Трампа расценивалось, как будущий глас Америки и соответствующим образом влияло на мировую финансовую систему.

Доходность будем считать в российской валюте. Итак, поехали!

🥕 КРИПТОВАЛЮТА

Рассматриваем двух самых узнаваемых представителей: Биткоин и Эфириум. Во время президентской кампании 2024 года Дональд Трамп называл себя криптопрезидентом, обещал создать государственный криптовалютный резерв и изменить подход к регулированию цифровых активов в США.

Именно поэтому после выборов президента США, все криптоэнтузиасты потащили стоимость монет вверх, да так, что в пиковых значениях 1 BTC стоил 11,33 млн ₽ , а ETH — 429 тыс ₽ за монету.

Однако, с начала инаугурации Трампа две основные криптовалюты начали скачкообразное падение, в основном из-за его заявлений и действий относительно торговых пошлин на импорт товаров в США, а также начатой торговой войны с Китаем, показав локальные минимумы в апреле: 6,268 млн ₽ за Биткоин, тем самым вернув нас в октябрь 24 года, и 119 тыс ₽ за Эфириум — отбросив в март 2023.

Сейчас же, с начала мая у двух криптовалют наблюдается рост на фоне сохранении ставки ФРС неизменной, успешной торговой сделки США и Великобритании, а также улучшения отношений с Китаем.

1) Биткоин, доходность при Трампе: 51,3%

2) Эфириум, доходность при Трампе: -24,5%

🥕 АКЦИИ

Для просмотра результатов по акциям были взяты 3 индекса:

1) Индекс Московской биржи, учитывающий дивиденды и налоги по ним, отражающий Фондовый Рынок России - MCFTRR.

2) Индекс S&P 500, реинвестирующий дивиденды, представляет Фондовый Рынок США - SPXTR.

3) Мировой фондовый индекс, предназначенный для отслеживания динамики глобального фондового рынка в целом - ACWI.

Победу Дональда Трампа в ноябре рынки восприняли позитивно показав стремительный рост с обновлением исторических максимумов у SPXTR и ACWI соответственно, у MCFTRR также наблюдался значительный рост.

Почему все росло? Трамп, в первую очередь, бизнесмен и все ждали от него создание благоприятных условия для бизнеса, поддержку энергетических компаний, банков и т.д. «Make America Great Again» — короче. В РФ же с Трампом связывали надежды на улучшение геополитической обстановки.

В середине ноября Индекс Мосбиржи пошел на спад в отличии от американского и мирового, в основном из-за укрепления доллара и снижения цен на нефть, однако в конце года нагнал конкурентов за счет сохранения КС на уровне 21% и позитивного фона о перспективах завершения конфликта на Украине.

Как видно из графика американский и мировой фондовый рынок практически повторяют колебания друг друга, в отличии от российского. Так, на фоне эскалации торговых войн, инфляционных рисков, а также заявлений Трампа о возможной рецессии — SPXTR и ACWI с начала 2025 года уверенно пошли на снижение, добравшись до локального дна, уровня января 2024 года.

У MCFTRR же с начала года наблюдаются "американские горки" из-за совокупности факторов: ожидание смягчения ДКП, признания Трампа в любви к России, а затем угрозы новыми санкциями, надежды на оттепель во внешней политике, укрепление рубля, а также ожидание богатого дивидендного сезона инвесторами.

1) Индекс МосБиржи (Россия), доходность при Трампе: 22,6%

2) Индекс S&P500 (США), доходность при Трампе: -27,4%

3) Индекс ACWI (Мир), доходность при Трампе: -26,6%

🥕 ЗОЛОТО

Для фиксации результатов данного финансового инструмента было взято GLDRUB_TOM - так называемое биржевое золото.

Как видим из графика золото достаточно сильно волатильно в коридоре от 8,1к до 9к за 1 грамм. Цена GLDRUB_TOM зависит от мировых цен на золото и динамики курса российского рубля.

С ноября по март биржевое золото обратно пропорционально отрабатывает движение курса рубля: в моменты ослабления национальной валюты — растет, а моменты укрепления — падает.

В апреле на фоне введенных пошлин для торговых партнеров США, а также обострении торговой войны с Китаем — потребность в золоте на мировом рынке резко возросла, и даже рублевое золото начало расти, несмотря на слабый доллар. Сейчас же после снижения градуса торговых войн золото теряет в цене.

Золото, доходность при Трампе: -6,6%

🥕 ВАЛЮТА

Для рассмотрения возьмем 3 валюты:

В конце 2024 года рубль стремительно начал слабеть, вследствие нескольких факторов: усиления антироссийских санкций, в частности против Газпромбанка, который обслуживал большую часть сырьевого экспорта РФ, из-за низких продаж валютной выручки, что привело к снижению предложения валюты на внутреннем рынке, низкие цены на сырье, ну и победа Дональда Трампа добавила уверенности растущему доллару.

С начала 2025 года рубль имеет тренд на укрепление: здесь и преодоление негативных факторов конца 2024 года, и жесткая ДКП сыграла роль, и, конечно, позитивная геополитическая повестка + торговая война Америки дала свои плоды, даже евро в апреле начал укрепляться к доллару.

1) Доллар, доходность при Трампе: -17,8%

2) Евро, доходность при Трампе: -11,7%

3) Юань, доходность при Трампе: -33%

🥕 НЕДВИЖИМОСТЬ

Здесь за ориентир возьмем индекс московской недвижимости - MREDC, показывающий среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка.

После небольшого отката цен в конце 2024, с января 2025 квадратный метр в Москве отправился наверх к историческим максимумам, достигнув отметки в 310к, позже немного скорректировавшись до уровня 306 тыс ₽ за метр.

Недвижимость, доходность при Трампе: 5,8%

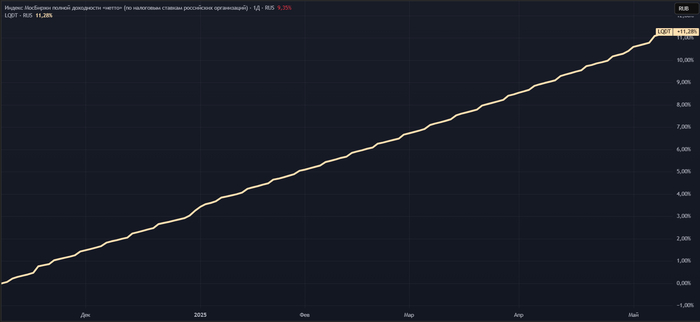

🥕 ВКЛАДЫ

Доходность вкладов рассмотрим на примере фонда денежного рынка — LQDT, доходность которого зависит от значения ключевой ставки и, соответственно, показывает результат сравнимый со средней доходностью по вкладам.

Несмотря на то, что с 25 октября 2024 года ключевая ставка остается неизменной на уровне 21%, банки с начала года постепенно снижают ставки по вкладам. Так в первой декаде мая средняя максимальная ставка по вкладам в топ-10 банков (Сбербанк, ВТБ, ГПБ и другие) составила 19,6% годовых. Ориентиром к концу года называют ставки в 18-19% по данным инструментам.

Вклады, доходность при Трампе: 22,7%

🥕 КОРПОРАТИВНЫЕ ОБЛИГАЦИИ

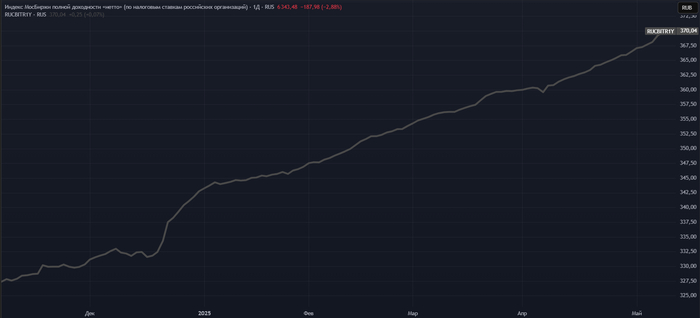

Для отслеживания результатов по этому типу активов был взят Индекс корпоративных облигаций RUCBITR1Y со сроком погашения менее 1 года.

Индекс корп. облигаций начал уверенно расти одновременно с рынком акции, после решения ЦБ РФ 20.12.2024 по сохранению ключевой ставки на прежнем уровне. С тех пор данный инструмент вырос на 13% и продолжает покорять новые вершины.

Корпоративные облигации, доходность при Трампе: 26,6%

🥕 ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ

Индекс полной доходности государственных облигаций — RGBITR является ориентиром, показывающим доходность по этому типу активов. В расчет данного индекса входят, как короткие, так и длинные выпуски + учитываются выплачиваемые купоны.

Как видно из графика, цена по данному индексу резко менялась в преддверии или в день заседания ЦБ по ключевой ставке, так как ДКП один из параметров влияющий на RGBITR: при увеличении ключевой ставки индекс обычно падает, а при предпосылках к снижению ставки — растёт.

Несмотря на то, что КС весь рассматриваемый период была на одном и том же уровне, RGBITR резко рос после решении ЦБ РФ по ключу в декабре и феврале, так как рынок ждал повышения, а в марте и апреле, наоборот, локально падал из-за не сбывшихся ожиданий по снижению ставки.

Государственные облигации, доходность при Трампе: 37%

В ЗАКЛЮЧЕНИЕ

Итак, с момента победы Дональда Трампа на выборах 47-го президента США лучшую доходность показали следующие активы:

1. Биткоин +51,3%

2. ОФЗ РФ +37%

3. Корпоративные облигации РФ +26,6%

4. Вклады +22,7%

5. Акции из индекса Мосбиржи +22,6%

— Биткоин показывает отличный результат за счет мощной предвыборной базы Трампа, а также лояльности действующей администрации к регулированию рынка криптовалюты, но не стоит забывать на сколько данный инструмент волатилен, достаточного одного твита.

— Повышенная доходность облигаций и вкладов говорит нам о том, что с приходом к власти Дональда Трампа в мире вырос уровень напряженности и неопределенности, за счет его политики протекционизма, а также непредсказуемости решений лидера мировой державы.

— Индекс Мосбиржи чуть больше чем полностью подвержен геополитическим заявлениям. С момента избрания Трампа российские инвесторы ждут хороших новостей, и пока что общий тренд заявлений президента США дает надежду на эти новости + укрепившийся рубль положительно влияет на настроения инвесторов. Однако не стоит забывать, что за это время высказывания лидера Америки несколько раз приводили к пампу и дампу на бирже.

Тем не менее на рынке РФ есть компании, которые меньше всего зависят от внешних негативных факторов, вызванных бурной деятельностью Трампа, к примеру вот этот Топ-3, составил мой друг Суцкевер Семен - Fond&Flow. Читайте и подписывайтесь, у него много полезного!

— Сейчас же на повестке дня мирные переговоры между Россией и Украиной. Первый раунд прошел, каким будет второй? И будет ли он вообще? Ответы на эти вопросы незамедлительно повлияют на многие типы активов, перечисленных выше.

Топ-5 высказываний Дональда Трампа:

1) «Я не хочу навредить России. Я люблю русских, и у меня всегда были хорошие отношения с президентом Путиным… Если мы не достигнем сделки, у меня не будет другого выбора, а только ввести высокого уровня налоги, пошлины и санкции на все, что продает Россия» — об отношении к России.

2) «Мы завоюем новые рубежи науки, мы поведём человечество за собой в космос и установим американский флаг на планете Марс и даже ещё дальше» — на выступлении в Конгрессе.

3) «Мы больше не будем терпеть несправедливые торговые практики, которые наносят ущерб нашим рабочим и предприятиям. Эти тарифы направлены на восстановление справедливости и обеспечение того, чтобы иностранные государства больше не пользовались преимуществами Америки», — о пошлинах для торговых партнеров.

4) «Что-то может произойти с Гренландией, буду честен, она нам нужна как для национальной, так и для международной безопасности, вместе с тем я думаю, что это [силовое решение вопроса с Гренландией] крайне маловероятно»;

"Вообще-то нет, я не шучу. (...) Вы сказали, что «это, возможно, троллинг», но на самом деле я не троллю" — о присоединении Канады и Гренландии.

5) "Если бы я был президентом, то, говорю вам, я закончил бы эту войну за один день, на это нужно 24 часа. Я хорошо знаю (Владимира) Зеленского и хорошо знаю (президента РФ Владимира) Путина" — о конфликте на Украине.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!