События среды 21.05

Новости к утру:

🏭 $MTLR $MTLRP 🏭 $RASP —Минтранс не видит необходимости в скидках на ж/д перевозку угля на Северо-Запад и Юг, несмотря на одобрение мер президентом

💊 $OZPH — 28 мая - Озон Фармацевтика - сд по дивидендам 1кв 2025г

🏦 $BSPB — Банк «санкт-петербург» подвел итоги за апрель 2025 года по рсбу

Чистая прибыль +14.4%

🏭 $CHMF 🏭 $MAGN 🏭$NLMK — Сталь в России в 2025 году подешевеет на 11%. В условиях санкций это негативно отразится на финпоказателях металлургов

🇺🇸 США надеются, что Россия уже на этой неделе представит широкий перечень условий для прекращения огня — госсекретарь США Марко Рубио

🇺🇸 США против включения пункта о дальнейшей поддержке Украины в заявление по итогам встречи министров финансов G7 в Канаде

Ожидается в течение дня:

📞 $MTSS — Финансовые результаты по МСФО за 1 квартал 2025г -

КОНСЕНСУС: МТС в I кв. нарастила выручку на 10% - до 177,66 млрд руб., OIBDA - на 6%

🌽 $RAGR — Финансовые результаты по МСФО за 1 квартал 2025г

🏦 $MOEX — Финансовые результаты по МСФО за 1 квартал 2025г

КОНСЕНСУС: Чистая прибыль Мосбиржи по МСФО в I квартале сократилась на 28%, до 14 млрд рублей

🏠 $CNRU — Финансовые результаты по МСФО за 1 квартал 2025г

☪️ $PIKK — СД по дивидендам, вероятность выплаты низкая

🛢 $GAZP — СД по дивидендам, ранее платили в 2022г в размере 51.03р, 25.3%. По прогнозам аналитиков выплаты могут составить 0р — 27р, 19.6%

☪️ $SOFL — СД по дивидендам.

По прогнозам аналитиков выплаты могут составить 2.58р. (2.4%) — 2.82р. (2.7%)

🏦 $T — СД по дивидендам за 3м 2025г. По прогнозам аналитиков выплаты могут составить 41.6р (1.3%) — 47.68р (1.54%)

🚗 $KMAZ — СД по дивидендам, ранее платили в июле в размере 4.49р, 3.2%. По прогнозам аналитиков выплаты могут составить 0р — 2.58р, 2.5%

$PRFN — СД по дивидендам, вероятность выплаты низкая

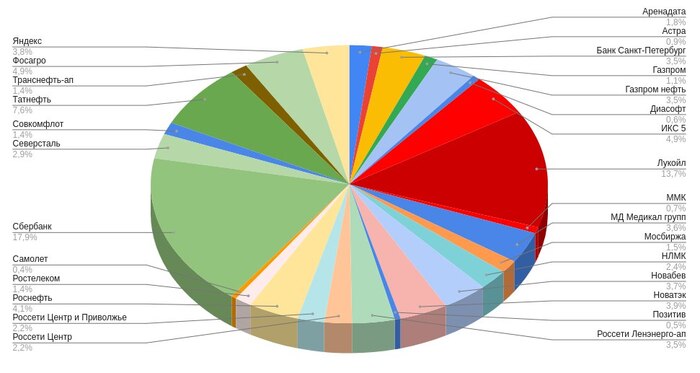

💻 $POSI — ГОСА по дивидендам, ранее СД рекомендовал не выплачивать дивиденды

🏭 $RASP — ГОСА по дивидендам, ранее СД рекомендовал не выплачивать дивиденды

🇺🇸 17:30 — Запасы сырой нефти

🇷🇺 19:00 — Данные по инфляции

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️