Покупать водку или акции?

Всем привет!

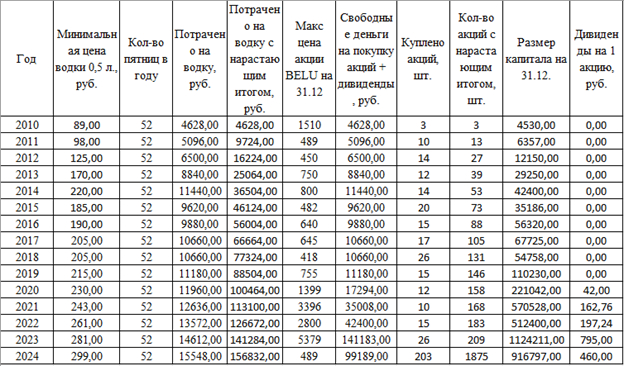

Ради спортивного интереса решил прикинуть такой сценарий: допустим условный Вася любит отмечать каждую пятницу завершение трудовой недели самой дешёвой бутылкой водки 0,5 л. Но вдруг с нового 2010 года он решил: «Хватит! Я буду покупать акции производителя дорогой водки Novabev Group (Beluga Group)». И вот наш Вася стал покупать на деньги, которые не потратил на бутылки, вышеуказанные акции с 01.01.2010 г. по 31.12.2024 г.

Некоторые условности, которые я применил для упрощения расчёта.

Цена водки – это официальная минимальная розничная цена за бутылку 0,5 л.

Вася покупал не сразу акции BELU, как стало хватать денег, а в конце года, по максимальной цене в торговый день, на деньги, которые он сэкономил на бутылках.

Сэкономленные деньги он просто откладывал под подушку, процент на них не капал.

Если компания платила дивиденды, то он их тоже откладывал под подушку до 31.12 за вычетом 13% НДФЛ (Базу дивидендов считал так: Кол-во акций за прошлый год * дивиденды за текущий год).

В 2024 г. была проведена допэмиссия акций (псевдосплит) 1+7, это я учел так:

Кол-во акций на 31.12.2023 г. умножил на 8.

Дивиденды за 2 квартал 2024 г. я умножил тоже на 8 (12,5*8= 100 руб. на акцию до «сплита»).

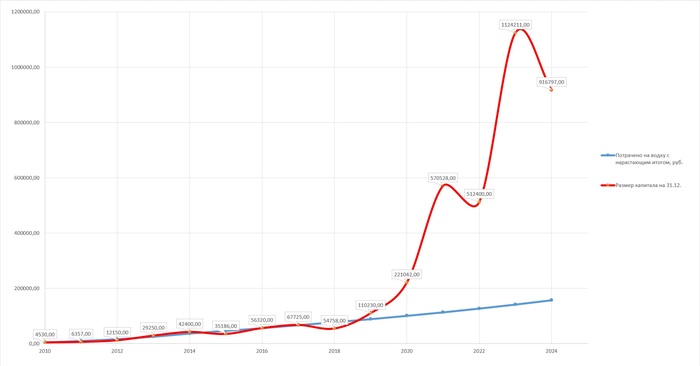

По данным таблицы построил диаграмму для наглядности.

Как видно по полученным данным, отрыв начал расти через 9 лет после начала инвестирования (можете называть это эффектом сложного процента). Причем на конец 2024 года отрыв стал практически в 6 раз по сравнению с потраченными деньгами на водку (на водку мы потратили за 15 лет 156832 руб., а капитал за 15 лет составил 916797 руб., и это всего с одной бутылки водки в неделю).

Также интересно посчитать, сколько за 2024 год можно было купить бутылок с полученных дивидендов. Дивиденды за 2024 год составили 83641 руб. (83641/299= 279 бутылок). Т.е. на дивиденды можно купить уже 279 бутылок, а не 52, как условный Вася покупал.

Это всё условный расчёт, если делать вообще по-правильному, и Вася покупал бы сразу акции, как у него стало хватать денег, а остатки кидал куда-нибудь на накопительный счёт, то отрыв был бы ещё больше, и капитал ушёл за 1 млн руб. легко.

Употребление алкоголя вредит не только вашему здоровью, но и вашему кошельку!

Всё, что я пишу в данном посте, не является инвестиционной рекомендацией в каком-либо виде. Не является призывом к действию, покупкам и т. д. Ваши деньги — это только Ваша проблема, и автор материала не несёт за них ответственность.