182 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

🏛 Индекс Московской биржи

Индекс устал расти и за прошлую неделю снизился с 3 200 до 3 166 пунктов. Геополитика сейчас решает больше, чем любой анализ экономической ситуации, тому подтверждение наш индекс. Трамп что-то сказал хорошее, Трамп - наш слоняра, рынок вверх, сказал что-то плохое, рынок вниз.

Пару слов про Дональда Трамповича, это его стиль переговоров, он уже завтра не вспомнит, что такое говорил, как про эти санкции на наши банки, они уже в SDN-листе, куда еще дальше? Пока не будет подписана какая-то бумага, президент Америки может выкрикивать любые фразы, от того безумно смешно наблюдать было за падением котировок наших банков в прошлую пятницу, ну камон. Мы же, точнее наше правительство никак не будет на это реагировать, пока не подпишут официальный документ по тем или иным вопросам, и вот тут, что путин, что Трамп похожи, договоренности они будут соблюдать во что бы то ни стало.

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь, чтобы не потеряться!

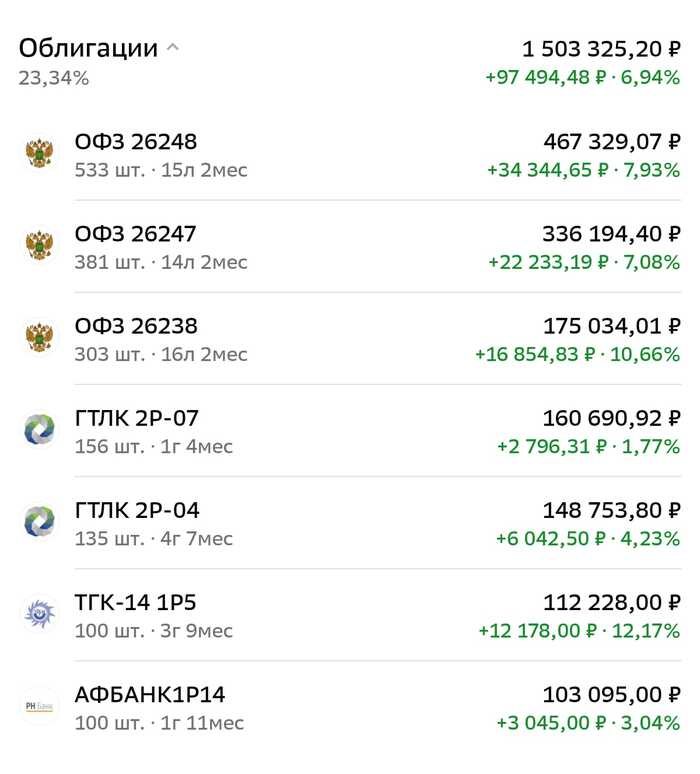

Также вашему вниманию интересные дивидендные подборки:

😐 Че там за неделю произошло?

Инфляция в РФ замедлилась, с 25 февраля по 3 марта составила 0,15%, неделю ранее было 0,23%. Годовая инфляция немного подросла до 10,15%. С начала года 2.09%.

🛢️ Нефть марки Brent дешевеет и торгуется около 70 долларов за бочку, и многие уже хоронят наших нефтяников ой вэй, все пропало, дивидендов не будет, биржу закроют, и вообще надо от нефтяников избавляться. Почему складывается такое впечатление, ту наши юные инвесторы собрали тройное комбо из: решение ОПЕК+ по наращиванию добычи, крепкого рубля и дешевой нефти. Коротко про крепкий рубль и дешевую нефть. Крепкий рубль - горе в семье, а в нашем случае, горе в семье российского бюджета. Если надо, регуляторы сделают курс таким, каким он должен быть.

Решение ОПЕК+ о наращивании добычи может быть пересмотрено в сторону снижения в зависимости от состояния рынка. Плюс некоторые страны нарушали соглашения о добыче, в таком случае, если перепроизводство сократится, то рынок, возможно и не заметит увеличения добычи. Нефть дешевеет, потому что со временем уходит риск потери российской нефти с рынка.

В краткосрочной перспективе нашим нефтяникам может быть плохо, но это только в краткосроке, на длинной дистанции никто не отменял структурного дефицита нефти, да и Индии с Китаем есть куда развиваться, а зеленая повестка, некогда популярная штука, каким-то удивительным образом сходит на нет, а помните, была такая Грета Тунберг?

Моя задача играть в долгую и постараться не ошибиться на длинной дистанции, встречая на пути падения, панику и все сопутствующие волнения нервных инвесторов. Ставка, например, на нефть, это не на квартал, год или два, а гораздо дольше. так что сокращать или добирать, дело, конечно, сугубо личное.

🛍 Покупки

Ну а я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций.

Приобрел на прошлой неделе:

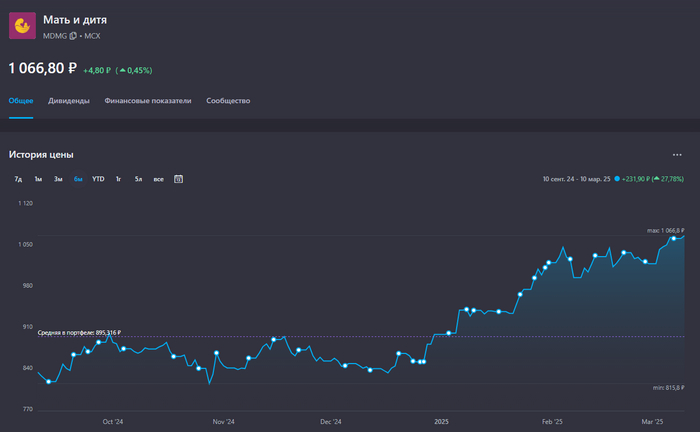

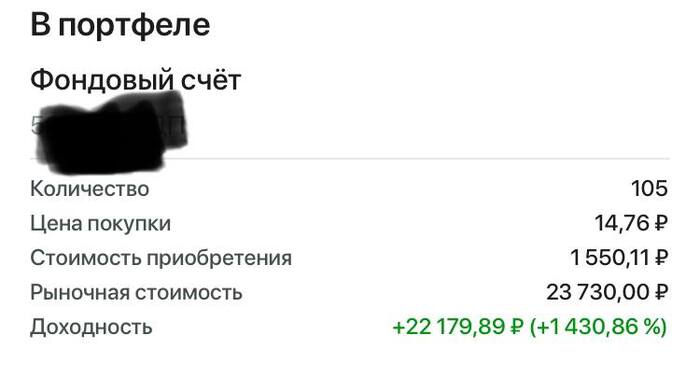

👩🍼 Мать и Дитя - 1 шт.

Как видно из графика, каждую неделю совершаются регулярные покупки акций Мать и Дитя.

Доля в портфеле: 4,4% из 8%.

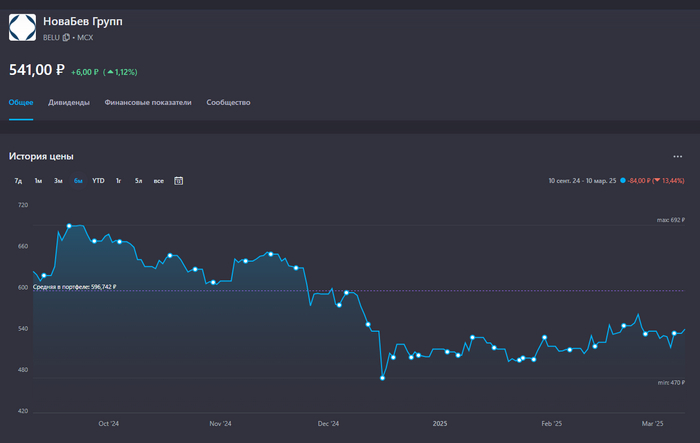

🍷 НоваБев Групп - 2 шт.

Усредняю цену покупки, начинал покупать еще до сплита акций, средняя цена на данный момент почти 600 рублей.

Доля в портфеле: 4,2% из 8%.

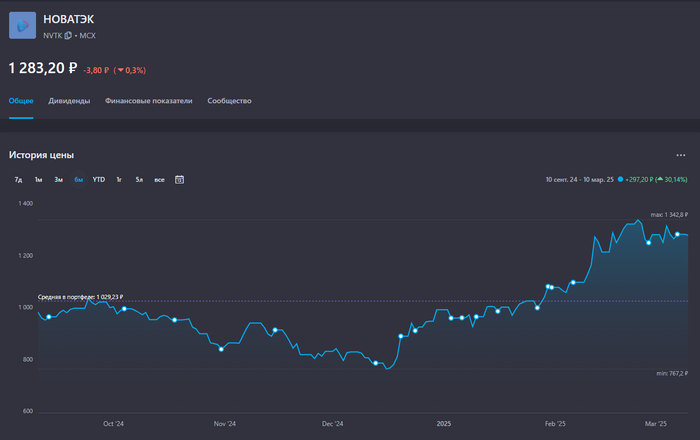

🏭 Новатэк - 1 шт.

Аккуратно совершаю покупки, риски санкций никто не отменял. История для терпеливых. Терпеть я решил в Новатэке на небольшую долю, а не в Газпроме.

Доля в портфеле: 2,3% из 6%.

🚜 Русагро - 6 шт.

После переезда компании в РФ, добавил в свой портфель на скромную долю в 6%. Бизнес рискованный, но тема вечная, главное, чтобы у руководства и менеджмента взгляды были направлены в одну сторону с частными инвесторами.

Доля в портфеле: 0,16% из 6%.

Инвестирую по мартовскому плану покупок, довожу доли в портфеле до заданных значений, также с каждого пополнения откладываю 1000 рублей на покупку золота GLDRUB_TOM.

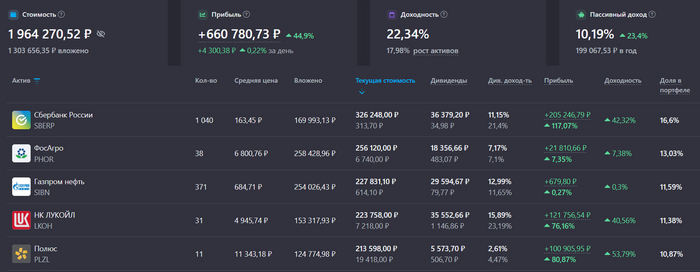

💼 Мой портфель и топ-5 акций

🏦 Сбербанк-п – 1 040 шт. (16,6%)

🚜 ФосАгро – 38 шт. (13,0%)

🛢️ Газпром нефть – 371 шт. (11,6%)

🛢️ Лукойл – 31 шт. (11,4%)

Стоимость портфеля – 1 964 270 руб.

Доходность портфеля – 22,3% годовых.

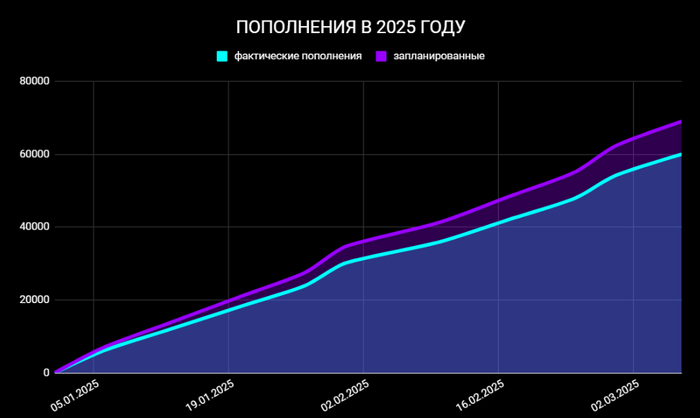

🎯 Сколько вложил в 2025-м и какие цели?

На прошлой неделе пополнил счет на 6 000 рублей.

За год вложил в фондовый рынок 60 000 рублей.

Цель на 2025 год - 350 000 рублей.

Немного отстаю от запланированного графика пополнений, постараюсь нагнать во второй половине года.

Поставьте лайк 👍 – это самая лучшая поддержка для меня!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.