Стратегия роста Делимобиля

🧮 Сезон корпоративной отчетности набирает обороты, и сегодня за 2024 год по МСФО отчитался Делимобиль, что предоставляет возможность глубже проанализировать текущее состояние компании и перспективы её развития на ближайшее будущее.

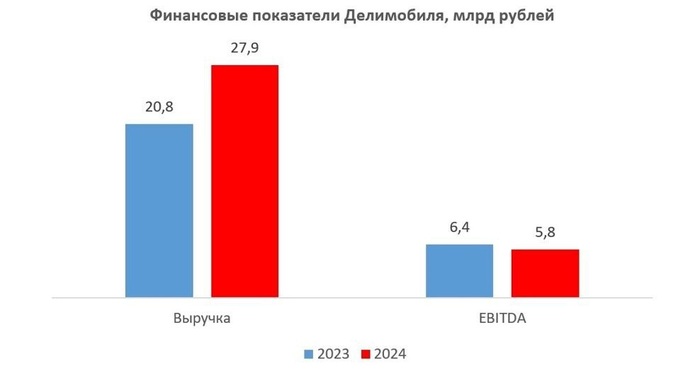

📈 Выручка выросла на +34% (г/г) до 27,9 млрд руб. Важную роль сыграло расширение географии присутствия: сервис стал доступен уже в 13 регионах, что существенно увеличило охват аудитории. Одновременно с этим парк автомобилей был пополнен новыми моделями, увеличившись до 31,7 тыс. шт.

🚗 Такой рост обусловлен несколькими факторами. Во-первых, уровень популярности каршеринга в крупных городах стремительно растет благодаря повышению цен на услуги такси и увеличению стоимости владения личным автомобилем. Особенно это актуально на фоне удорожания автокредитов, что делает покупку машины менее доступной для многих жителей страны.

📉 Показатель EBITDA сократился на -10% (г/г) до 5,8 млрд руб. Эмитент в отчетном периоде активно инвестировал в развитие инфраструктуры, что отразилось в незначительном снижении операционных доходов.

❗️Однако в будущем эти инвестиции с лихвой окупятся, поскольку компания удвоила собственные площади станций технического обслуживания. Это позволит снизить издержки на обслуживание автопарка и укрепить позиции на рынке.

🚕 В планах руководства — увеличить долю обслуживания автомобилей на собственных станциях техобслуживания до 90%. После этого планируется начать тестирование продаж сервиса третьим лицам.

💰 Некоторые инвесторы могут быть разочарованы сокращением чистой прибыли до 8 млн руб., однако важно понимать, что такой результат не всегда является сигналом ухудшения состояния бизнеса, особенно когда речь идет о компаниях, ориентированных на рост.

📊 Компании роста активно инвестируют в инфраструктуру, маркетинг и расширение географии присутствия, чтобы захватить максимальную долю рынка. Эти вложения приводят к временному снижению прибыльности, однако впоследствии, по мере увеличения масштабов бизнеса, они ведут к значительному росту прибыли.

💵 При анализе финансового положения компании в условиях высоких процентных ставок особую значимость приобретает оценка долговой нагрузки. У Делимобиля график погашения основного долга выстроен таким образом, что ключевые выплаты ожидаются лишь в 2026 году, что обеспечивает определенный временной резерв для маневра.

🏛 Учитывая последние заявления ЦБ о том, что нынешних денежно-кредитных условий достаточно для постепенного возврата инфляции к целевому уровню, можно предположить, что уже в следующем году произойдет заметное снижение ключевой ставки. Это даст компании возможность рефинансировать долги на более выгодных условиях.

💼 Руководство компании предлагает совету директоров рассмотреть возможность реализации программы выкупа акций для стимулирования сотрудников. Такой шаг не только подчеркивает приверженность интересам акционеров, но и способствует созданию дополнительной мотивации внутри коллектива, способствуя укреплению лояльности и вовлеченности команды.

👉 Я ожидаю дальнейшего роста проникновения услуг каршеринга на фоне урбанизации, удорожания услуг такси и высокой стоимости автомобилей. В этой связи у Делимобиля есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь