Топ-7 дивидендных акций от аналитиков Альфа-Банка. Кто кроме нефтяников порадует инвесторов?

Весна пришла, а значит дивидендный сезон ближе, чем кажется. Аналитики продолжают выделять бумаги компаний с хорошими финансовыми показателями и дивидендными выплатами, которые помогут богатеть дивидендным инвесторам. Некоторые компании уже даже начали выдавать рекомендации.

Полезное про акции и дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

Перед началом главного дивидендного сезона самое время не только похудеть к лету, но и посмотреть на лучшие дивидендные акции. Вот и смотрим. Эксперты выбрали компании из разных секторов, а также добавили небольшой бонус. Как всегда, много нефтяников, а кто же ещё? О да, есть даже Сбер!

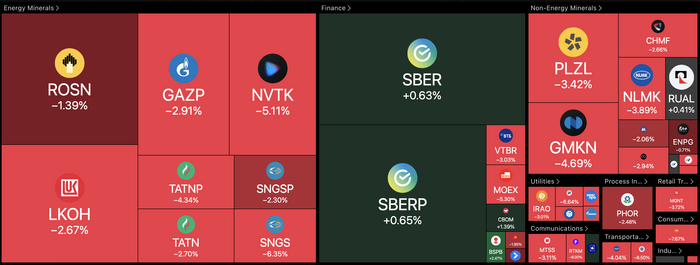

Татнефть

Прогнозная дивдоходность за 12 месяцев: 13–15%

Татары платят трижды в год (что не может не радовать), а дивполитика говорит про не менее 50% чистой прибыли на выплаты. А по факту выходит более. У Татнефти сильный баланс и нет долга, капекс начал снижаться. За 12 месяцев доходность может составить 13–15% по мнению аналитиков. Само собой, у меня в портфеле такая дивидендная нефтяная бочка есть.

Лукойл

Прогнозная дивдоходность за 12 месяцев: 13,7%

Лукойл платит 100% FCF, и правильно делает. Ждём годовые дивиденды, а зимой промежуточные. Суммарно они могут составить более 1000 рублей. Это мои любимые нефтяники, которые в портфеле занимают почётное место в топ-5 акций. Но не только моя, эту дивидендную корову любят все.

Газпром нефть

Прогнозная дивдоходность за 12 месяцев: 12%

В последнее время ГПН платит 75% чистой прибыли, потому что нужны деньги Газпрому. Так-то не менее 50% по дивполитике, и в будущем скорее всего так и будет. А пока дивиденды повышенные, что позволяет ожидать 12% дивдоходности. У меня в портфеле ГПН есть, как и предыдущие два нефтяника.

Банк Санкт-Петербург

Прогнозная дивдоходность за 12 месяцев: 14,4%

Вот и первый банк, и сразу же тот, которого у меня в портфеле нет (зато есть другие). От петербуржцев аналитики ждут максимум, описанный в дивполитике, которая говорит про 20-50% от чистой прибыли. Совокупно два дивиденда за год составят 14,4% — гуд. Но главное здесь то, что Банк и дальше будет хорошо, даже отлично платить дивиденды. Опять же, со слов аналитиков.

Сбербанк

Прогнозная дивдоходность за 12 месяцев: 11%

Зелёная кэш-машина Германа продолжит радовать успешных акционеров дивидендами. Пока что раз в год, но Греф обещал подумать о повышении частотности. Со следующего года рост прибыли может взлететь ещё сильнее, так что Сбер в портфеле — это к деньгам. У меня есть.

Икс 5

Прогнозная дивдоходность за 12 месяцев: 24%

На небе только и разговоров что о дивидендах иксов, хотя у них и отчётность крутая. Редомициляция прошла успешно, пусть успешно платит дивиденды, все ждут, и аналитики Альфы тоже. Они ждут 800 рублей, кто-то ждёт и 1200. Даже 800 рублей — это 24% — круто. Держу в портфеле. Скорее бы дивиденды рекомендовали.

Европлан

Прогнозная дивдоходность за 12 месяцев: 10%

Выбор не самый очевидный, но он таков. У меня Европлан в портфеле занимает очень маленькую долю, явно не в фокусе. Дивиденды должны составлять не менее 50% чистой прибыли, а лизинг зарабатывает очень хорошо, поэтому 10% дивдоходности хотят увидеть эксперты красного банка. Выбор любопытный, ни у кого больше не видел Европлан в топе, да и 10% не выглядят топовыми.

Бонус

Ещё три акции предложили на подумать. У меня они все есть в портфеле, но доли незначительные. Сургута побольше, МТС и Европлана поменьше.

МТС

Прогнозная дивдоходность за 12 месяцев: 14,4%

Дойная корова АФК Системы собирается придерживаться дивполитики на 2024–2026 годы и выплачивать 35 руб. на акцию. 14,4%, как все говорят, выплатят в долг.

МосБиржа

Прогнозная дивдоходность за 12 месяцев: 12%

Если Мосбиржа выплатит 75-80% чистой прибыли, будет 12%. Пока ключ высокий, можно шикануть.

Сургутнефтегаз-ап

Прогнозная дивдоходность за 12 месяцев: 17%

Странно, что не в основном списке, ведь тут солидные 17%. Всё из-за того, что в следующем году аналитики ждут снижения дивидендов на фоне укрепления рубля. Да-да, вы не ослышались, из-за укрепления рубля.

Кроме нефтяников, есть финансы, супермаркет и телеком. Так-то вот. Если взять все 10, то у меня 9 из 10. Правда доли МТС, Мосбиржи, Европлана, СНГ-ап совсем небольшие. Нет только БСПб, но ничего, есть другие банки. Как у вас, котлетеры и туземунщики, выбили страйк 10 из 10 или тоже нет?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.