Сегодня хочу рассмотреть отчет Аэрофлота за 2024 год по МСФО, стал замечать, что многие стали покупать компанию под мирное урегулирование и возобновления большинства международных перелетов, лично, что меня удивило, так это изменения дивидендной политики, но обо всем по порядку.

Свежие разборы компаний и отчетов: X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь, Газпром нефть, Яндекс, Мечел, OZON, Сбербанк.

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%), Русал (КС+4,5%), Авто Финанс Банк (до 24,5%), М.Видео (до 25,5%)

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Аэрофлот — крупнейшая авиакомпания России, одна из старейших в мире, основанная в 1923 году. За свою историю 9 раз выигрывала премию лучшей авиакомпании Восточной Европы от Skytrax World Airline Awards. Государство оказывает существенную помощь компании: на поддержку лизинга самолетов будет выделено 175 млрд рублей в 2023 году, также активно ведется работа по импортозамещению — в сентябре 2022 года ОАК и Аэрофлот подписали соглашение на поставку 339 самолетов.

⚙Основные операционные показатели по итогам 2024 года.

✅Пассажиропоток увеличился на 16,8% по сравнению с прошлым годом и составил 55,3 млн человек! Из них:

внутренние линии составили 42,6 млн человек (увеличились на 12,8%)

международные линии составили 12,7 млн человек (увеличились на 32,7%)

✅Процент занятости пассажирских кресел бьет рекорды и составляет 89,6%! Увеличившись на 2,1 п.п. год к году, что отражает высокий спрос на авиаперевозки.

✅Флот составляет 352 самолета (с 2018 года роста нет, тогда было 367 самолетов). Если санкции снимут Аэрофлот сможет нарастить флот.

📊Финансовые показатели компании по итогам 2024 года

✅Выручка выросла на 40% год к году и составила 856.8 млрд.руб, выручка обновила исторические максимумы, в том числе за счет роста пассажирооборота и повышения цен на билеты.

✅Чистая прибыль составила 55 млрд.руб, против убытка 14 млрд.руб в 2023 году. Солидно.

✅Скорректированная EBITDA выросла на 18,4% год к году и составил 237.6 млрд.руб, давление оказывает рост расходов на топливо и обслуживание, но Аэрофлот всё ещё дотационный. Ему компенсируют затраты на авиатопливо

✅Банковский долг и задолженность по облигациям снизились на 49,3% год к году до 44,7 млрд.руб

⭐Оценка бизнеса и дивиденды.

P/E= 5,4 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний)

EV/EBITDA 3,8 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.)

Мультипликатор за прошлые года: EV/EBITDA 2023г=4,0; 2022г=5,6; 2021г=6,8; 2020г=30,6; 2019г=3,9

RSI Indicator: 69,39% ( подходим к зоне перекупленности)

💰Дивиденды.

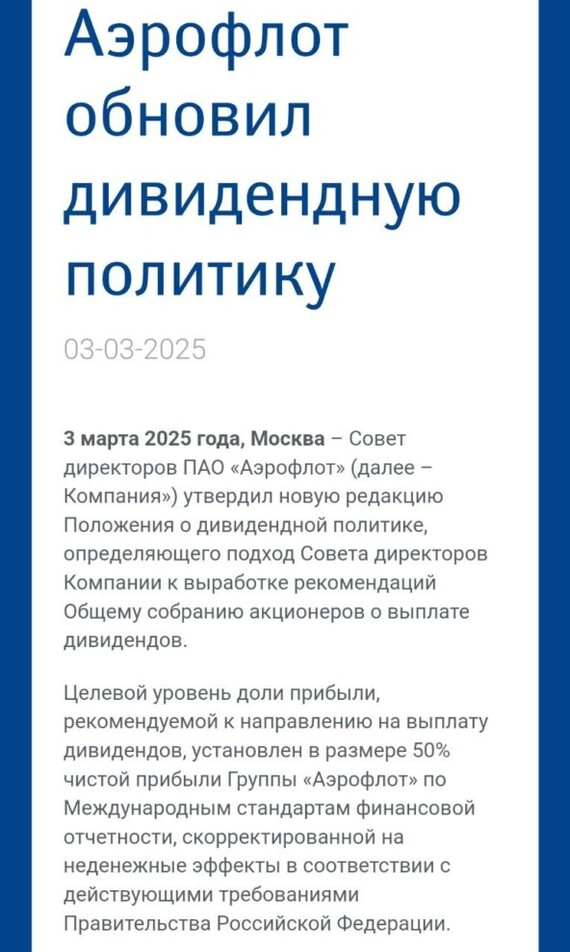

⚡Менеджмент в последнее время постоянно говорит про дивиденды. Компания даже обновила дивидендную политику до 50% от скорректированной чистой прибыли. Однако базой для выплат должна являться прибыль по РСБУ. Если распределить все 100% чистой прибыли, тогда выйдет 5,5 рублей или 7,3% дивидендной доходности. Но денег для выплаты я особо не вижу..

Дивиденды за прошлые года: 2019 год= 2,68 руб или 2,57% див доходности; 2018г=12,8 руб или 9,15%; 2017г= 17,4 руб или 7,77%; Как мы видим компания платила последний раз дивиденды 6 лет назад.

💼У компаний нет облигаций.

Аэрофлот выпуск 1 ( доходность к погашению 20,06%; дата погашения 11.06.2026. купонная доходность 8,35%)

⭐Вывод.

Хороший отчет у Аэрофлота, впервые за долгое время была показана прибыль, но он не меня моего отношения к нему. Я считаю, что компания не способна работать для миноритарного акционера. Если убрать из Аэрофлота господдержку, то компания закрыла год в убыток. Возможно сейчас настают благоприятные времена, но нужно обновлять парк, платить лизинг. Максимум под что можно купить Аэрофлот это возобновление международных перелетов в Европу и США. Также должны в этом случае вырасти роялти. Других драйверов я не вижу, от покупки компании воздержусь.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!