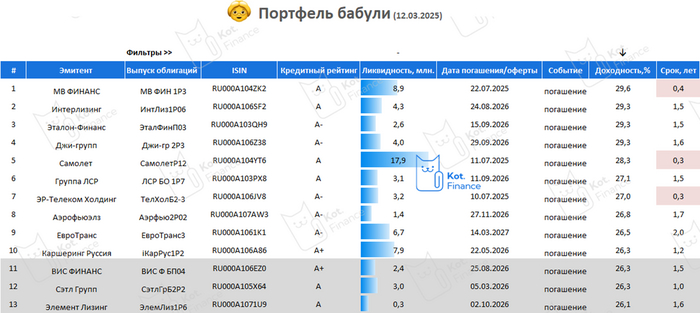

Когда мы думаем об инвестициях в облигации, на ум приходят крупные корпорации или государственные бумаги. Но ведь стабильный доход может принести обычное молоко. Сегодня разбираем облигации молочного завода - узнаем, насколько надёжны "молочные" проценты и стоит ли добавлять их в портфель.

Эмитент - Михайловский молочный завод, основной вид деятельности которого - производство молочной продукции. Компания указала, что в основном они производят йогурты и сметану. Вся продукция отгружается государственным заказчикам Москвы и Санкт-Петербурга. Продукция относится к социальному питанию и для широкого потребителя не представлена.

🐄Дата размещения - 12.03.2025г., уже сегодня.

🐄Дата погашения - 19.02.2029г.

🐄Объем размещения - 85 000 000 рублей с номиналом в 1 000 рублей, относительно скромный небольшой выпуск

💰Размер купона - 27% годовых и он фиксирован до погашения. Доходность к погашению составит 30,6%.

🐄Выплата купона - ежемесячно.

🐄По выпуску отсутствует оферта к погашению, однако имеется амортизационная лестница. Компания будет сокращать размер номинала:

🐄Выпуск ММЗ-001Р-02 доступен для неквалифицированных инвесторов после прохождения тестирования.

🧮Рейтинговое агентство Эксперт еще в мае 2024 года присвоило компании кредитный рейтинг на уровне B+ со стабильным прогнозом.

🧮В обращении находится только дебютный выпуск облигаций на 70 млн. рублей. Остаток задолженности на сегодня составляет 56 млн. рублей.

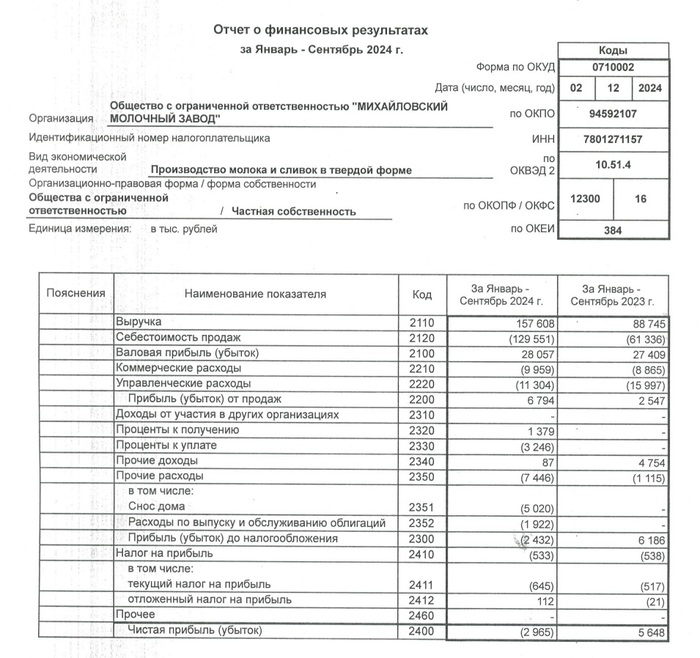

🧮Компания опубликовала финансовую отчетность по РСБУ за 3 квартал 2024 года. Выручка за данный период составила 157,6 млн. рублей и год к году она выросла на 78%. Рост выручки связан с активным масштабированием бизнеса, так как еще в 2022 году цифры были более скромными.

🧮До 3 квартала компания работала с прибылью, но по итогам 9 месяцев отразила убыток в размере 3 млн. рублей против 5,6 млн. рублей прибыли за аналогичный период прошлого года. Убыток был получен за счет не бизнесовых расходов и роста расходов на обслуживание облигаций. Годом ранее этих расходов вообще не было.

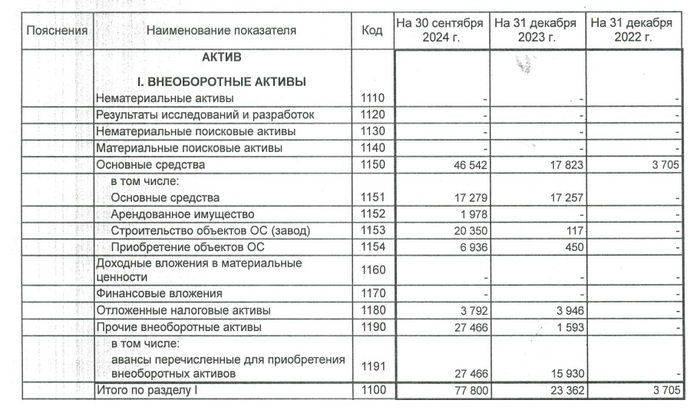

🧮Основные средства с начала года выросли в 2,6 раза до 46,5 млн. рублей за счет строительства завода. На конец 2022 года основных средств практически не было (а точнее, скорее всего, остаточная их стоимость была на низком уровне из-за амортизации), что еще раз наводит на мысль о активных вложениях в развитие и расширение завода.

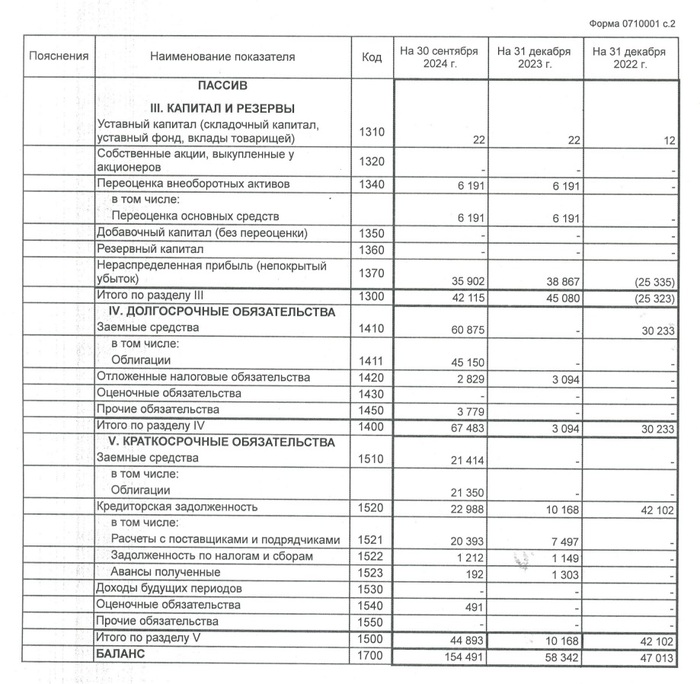

🧮Кроме того компания закрыла убытки прошлых лет, которые тянулись как минимум с 2019 года. В 2023 году непокрытый убыток в размере 25,3 млн. рублей сменился на 38,9 млн. рублей чистой прибыли. Заемные средства и кредиторка были трансформированы в капитал в результате присоединения к заводу в 2023 году крупного контрагента.

🧮За 9 месяцев 2024 года заемные средства с нуля рублей выросли до 82,3 млн. рублей, которые были направлены на покупку активов. Большая часть заемных средств была привлечена путем размещения дебютных облигаций и направлена на покупку оборудования для производства новой линейки молочной продукции - творога и сливочного масла. Но этих средств оказалось недостаточно.

В итоге мы имеем не стартап, но активно модернизирующееся предприятие. В бизнесе клиента прослеживается выраженная сезонность бизнес-процессов, сопровождающаяся снижением продаж в летний период, что связано с режимом работы тех социальных объектов, в которые предоставляется продукция молочного завода. Эта же сезонность прослеживается и в амортизации номинала облигаций.

Продукция ММЗ не отличается конкурентными преимуществами, кроме ценовых в узком сегменте, не представлена в широком доступе, и в случае потери контракта с бюджетными учреждениями основной источник выручки исчезнет вместе с возможностью выплачивать купоны и амортизационные платежи по облигациям. Отсюда такая высокая доходность на все 4 года размещения.

Строительство нового цеха может расширить количество покупателей, но пока что о планах выхода продукции на массовый рынок не сообщалось.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.