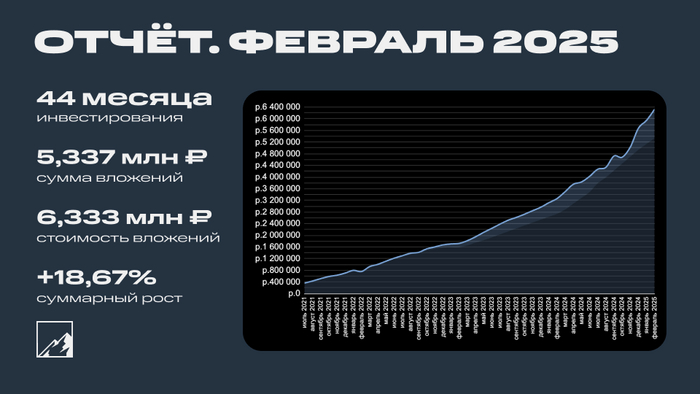

Итоги 44 месяцев инвестиций. 6,333 млн рублей

1 марта, значит пора жарить блины, лопать их с икрой и подводить итоги февраля. Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 44 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 14 тысяч подписчиков, а будет ещё больше!

Инвестиции

Было на 1 февраля 5 947 388₽

Депозит: 1 150 140₽

Биржевой: 4 797 248₽

Катался на Розе Хутор, и в пухляке нашёл 200 000 рублей, которые я решил проинвестировать. Само собой, все полученные купоны тоже реинвестировал. Покупал только хорошее, ничего плохого не покупал.

Облигации: ОФЗ 26243, Камаз БО-П14, Глоракс 1Р3, МГКЛ 1Р7, ГТЛК 2Р7, Делимобиль 1Р5, МТС 1Р28, Совком Секьюр, Мани Мен БО-01, Авто Финанс Банк 1Р14, Новатэк 1Р3 USD

Акции: Яндекс, Роснефть, Лукойл, Магнит, Татнефть-ап, Сбер, Т-Банк

Прочее: CNYRUBF

Результат снова вышел очень положительным благодаря Трамп-ралли №2 и переговорам о переговорах. В акциях был туземун, сейчас уже коррекция. Облигации пока лежат, ждут снижения ключа. По данным Интелинвест доходность портфеля около 11,8% по XIRR, месяц назад была 10,1%.

Февраль детально так:

Депозит: 1 150 140 + 9 079 (проценты) = 1 159 219₽

Биржевой: 4 797 248 + 200 000 (пополнение) + 176 860 (рост) = 5 174 108₽

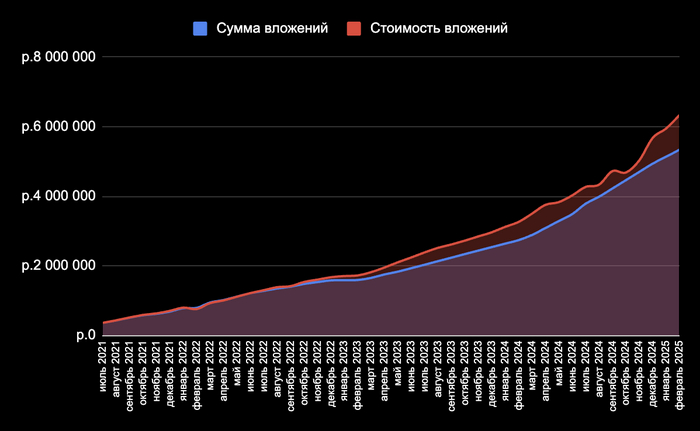

Суммарно: 5 947 388 + 200 000 (пополнение) + 185 939 (рост) = 6 333 327₽

Портфель преодолел отметку в 6 млн — круто. Насыпались и купоны, так что покупок было много. Несмотря на два зимних отпуска (Архыз и Поляна), радует, что удаётся держать ежемесячный темп по пополнениям. Ключ сохранили 21%, но переговоры о переговорах с США наделали шуму, даже рубль укрепился. Портфель в одном шаге от 6,4 млн, даже до свежей коррекции превышал эту сумму.

Итого (за всё время):

Депозит: 810 000 → 1 159 219₽ (+349 219 или +43,11%)

Биржевой: 4 527 000 → 5 174 108₽ (+647 108 или +14,29%)

Суммарно: 5 337 000 → 6 333 327₽ (+996 327 или +18,67%)

Доходность XIRR: 11,8%

Средняя сумма пополнения: 121 295₽ в месяц

Когда только начинал, ставил планку в 66 000 в месяц, но чем дальше, тем больше. Для этого приходится увеличивать доходы.

А вот так это выглядит на графике

Доходность февраля получилась 3,12% или 37,51% в переводе на годовые. Рынок отыграл первые итерации общения о завершении конфликта, но до финала ещё далеко, и всё может измениться, так что эйфории нет. Я продолжаю инвестировать по стратегии, ничего сложного, лишь бы денег хватало.

Моя стратегия

Целевая доля в биржевом портфеле акций/облигаций — 40/50, остальное в бумажной недвижке и других инструментах. Из 50% облигаций пятая часть — валютные. Подробнее про состав и стратегию можно почитать тут. Также использую депозиты.

В феврале удалось пополнить портфель на 200 000, иду по плану к 2,4 млн за год, второй шаг сделан. Прогнозный пассивный доход от портфеля составляет более 64 000 рублей в месяц. Богатею потихоньку.

Цель всё та же — покупка недвижимости в Сочи. Продолжаю формировать дивидендно-купонный поток, который будет покрывать ипотеку. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

Сочи

Итак, сгонял на Красную Поляну. Если будете там, вот куда надо будет сходить покушать: Сорренто, Как мы любим, Азиатский квартал, ФО БО № 1, Траттория 540. А покататься нужно везде, на всех кайфовых горках. Не только на Розе.

Что ещё?

Телеграм-канал подрос с 14 500 до 14 900 подписчиков (+400, не очень)

Пополнил криптопортфель на очередные 50 USD, там обратный туземун

Посмотрел, что там с недвижкой в Сочи и в Москве, и какой сейчас средний платёж за однушку в ипотеку

Посчитал весь пассивный доход

Сделал разборы МТС и Транснефти, а также облигаций и прогнозов

Взглянул на 10 альфа-лучших акций февраля

Посмотрел, какие компании чаще всех платят дивиденды

Посчитал, сколько месяцев потребовалось на каждый из 6 миллионов

Планы на март: закрыть зимний сезон. Пополнить БС на 200к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи и много всего прочего, даже мемы есть.