Ростелеком отчитался за 4 квартал и 2024 год по МСФО

Ростелеком отчитался за 4 квартал и 2024 год по МСФО

📱Ростелеком отчитался за 4 квартал и 2024 год по МСФО

🔎Ростелеком — первый в России национальный оператор фиксированной телефонной связи, созданный в 1993 году. Является крупнейшим в стране провайдером цифровых услуг и решений, ведет деятельность по следующим направлениям: высокоскоростной доступ в интернет, платное ТВ, хранение и обработка данных.

Сектор: Телекоммуникации

Тикер: RTKM

4 квартал 2024 года

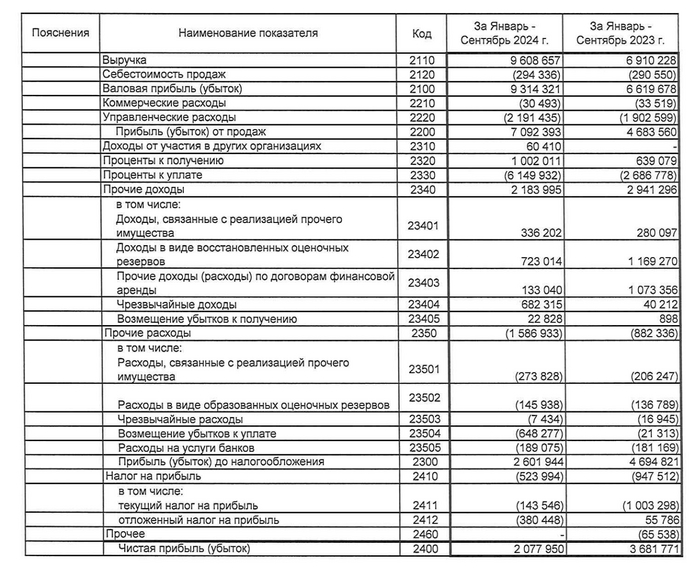

✅Выручка 233 890 млн руб. (+12% кв/кв)

✅Операционная прибыль 31 422 млн руб. (+18% кв/кв)

✅Чистая прибыль 4 719 млн руб. (+152% кв/кв)

🔴Чистый долг 661 220 млн руб. (+17% кв/кв)

4 квартал отработали неплохо, но на 17% нарастили чистый долг. В условиях высоких ставок это не очень хорошо.

2024 год

✅Выручка 779 945 млн руб. (+10% г/г)

✅Операционная прибыль 124 380 млн руб. (+18% г/г)

✅Чистая прибыль 24 060 млн руб. (-43% г/г)

🔴Чистый долг 661 205 млн руб. (+17% г/г)

Рост выручки ниже прогнозов, ожидали 800 млрд, сделали 779. На чистую прибыль давит долг по высокой ставке.

✅ Драйверы роста: снижение ключевой ставки, IPO дочек («РТК-ЦОД» и ГК «Солар».

Прогноз по ключевой ставке на 2025 год 21%.

IPO ЦОД отложено до лучших времен.

Т.е. драйверы для роста отсутствуют.

🔴 Негативные факторы: жесткая ДКП, санкционное давление, рост чистого долга.

А вот негативные факторы присутствуют во весь рост.

📊 Вывод. Идей для роста нет. Восходящего тренда нет. Дивиденды платит стабильные, но маленькие, около 6% в среднем за 10 лет. Держу в своем портфеле в размере 0,25% для наблюдения. Бумага не настолько хороша, чтобы увеличить долю, но и не настолько плоха, чтобы исключить из портфеля.

P.S. Напоминаю, что я бесплатно распространяю таблицу по учету инвестиций. Новости, разборы компаний, мой портфель, актуальная версия таблицы всегда доступны в моем ТГ канале.