Монополизация дальнобойного рынка. Как на этом заработать? Доходность на облигациях до 32% и бухгалтерские трюки в капитале. Свежий обзор

Годовой выпуск с фикс-купоном 28%, с доходностью по кругу почти 32%. Рейтинг ВВВ+ от АКРА

В 👵Портфель бабули выпуск не попадет из-за низкого рейтинга. Но может оно и не надо бабуле?

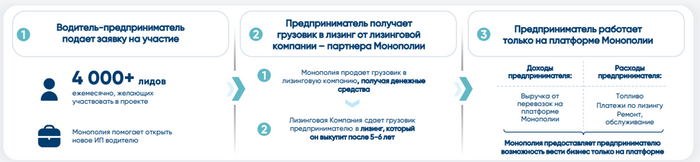

Крупнейшая логистическая платформа на рынке грузоперевозок. Монополия позиционируется как IT, предоставляя водителям среду для поиска грузов и инфраструктуру для выполнения заказов (транспорт в лизинг, скидки на топливо, сервис, юр.сопровождение).

Компания создала идею монополизации рынка вокруг водителя-дальнобойщика, получая эксклюзив на работу с ним. Лизинг, топливо, грузы – только через Монополию. Водитель получает гарантированные заказы, скидку на топливо и полный сервис. Нужно лишь везти груз.

В 2023 году компания купила Global Truck и ряд других грузоперевозчиков. Поэтому чисто цифровой ее тоже не назвать. Грузовиков на балансе очень много.

Отметим высокие стандарты раскрытия, МСФО отчетность, авторитетного аудитора. В обзоре 🥂Simple этого не хватало.

Бизнес растет, как на дрожжах: в 2023 Монополия купила Globaltruck, почти удвоившись в масштабе и долге.

С рентабельностью всё плохо: по-хорошему, компания не зарабатывает. Всплеск «прибыли» 2023 года – разница между превышением справедливой стоимости над суммой покупки активов Globaltruck. Т.е. компания думает, что то, что она купила за 3,6 млрд. реально стоит 7 млрд. Продавец лопух?

Прибыли нет, откуда взяться капиталу? Бухгалтерский трюк создал капитал на пустом месте. На середину 2024 года капитал 4,7 млрд. состоит из:

- нераспределенной прибыли 3,1 млрд., где 3,9 – разовый доход от покупки Globaltruck (👀слайд-скрин из отчетности)

- 2,2 млрд неконтролирующая доля участия акционеров Globaltruck (это часть стоимости, которая принадлежит другим акционерам, но управляется Монополией)

Т.е. прибыли от операционной деятельности нет и не было

+ высокая диверсификация выручки

+ растущие масштабы бизнеса

+ высокий уровень раскрытия

+ часть долга перекрывается активами: не весь транспорт заложен (под него можно взять деньги), но компания идет в цифру и планирует продавать часть парка

- отрицательный денежный поток в 2022-2023

- бизнес не приносит прибыль

- в капитале разовые «бумажные» доходы

- активные M&A (крупные покупки других компаний, выкупы своих акций у бывших акционеров). Конечная структура бизнеса для оценки, вероятно, будет ближе к IPO

- высокая долговая нагрузка: помимо кредитов, займов, факторинга в бизнес модель «вшит» лизинг, который как бы на ИП (клиентах Монополии), но это входит в экономику конечной услуги. Мы еще отметим огромные объемы отложенных налоговых обязательств

- конкурентный рынок перевозок

Растущий игрок на сложном (и сейчас снижающемся) рынке грузоперевозок, уходящий от машин в цифру и позиционирующий себя как платформа, которая полностью завязывает водителя-предпринимателя на себя.

Сильная бизнес модель, рост объемов, планы на IPO… нам всё нравится, кроме «бумажного» капитала и отсутствия прибыли.

Выпуск всего на год, высокий купон (ежемесячно 28%-> 31,9% доходности). Компании нужно срочно выходить на IPO, чтобы появились живые деньги, которые перекроют часть долга, высвободят операционный денежный поток.

Мы участвуем на небольшую сумму. Ожидания по финансам Монополии были выше

Как вы оцениваете выпуск?

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!