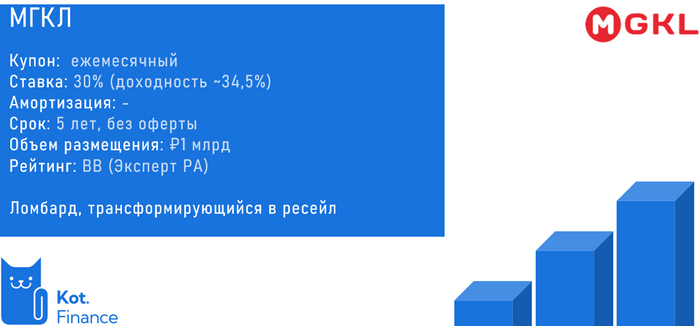

Фикс-выпуск для квалифицированных инвесторов со ставкой 30% (доходность ~34,5%) на 5 лет без оферт. На снижении ставки – будет самый доходный вариант (доходнее ОФЗ), но много других рисков

Ломбард, трансформирующийся в комиссионную сеть магазинов + моментальный выкуп золота, техники, меха. Слово «ломбард» больше не модно. Зато в презентации есть «экосистема» и комиссионка называется «ресейлом». Окэй 😉

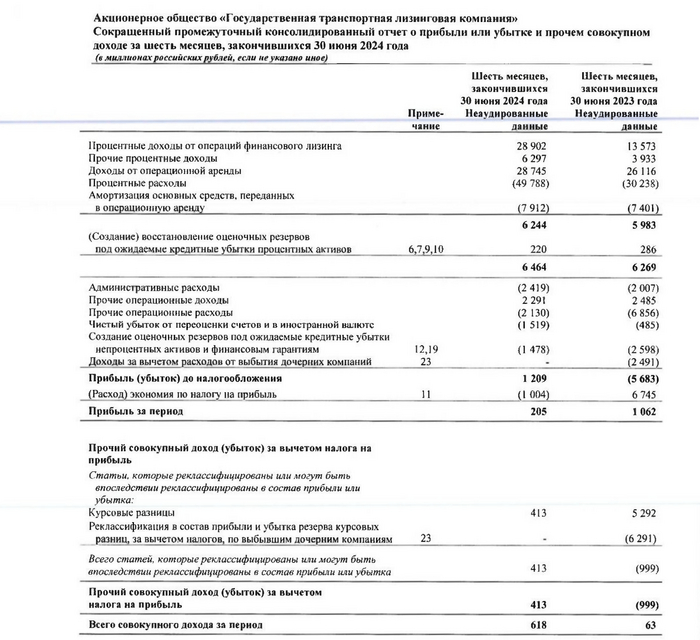

Полугодовая МСФО отчетность. Аудитор из BIG4. Это важно?

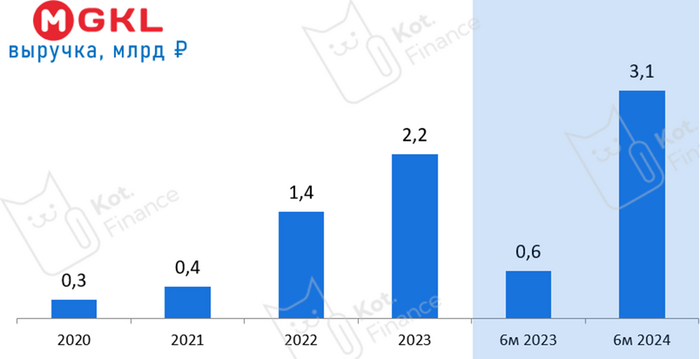

Рост выручки не трансформируется в рост прибыли

Процентные доходы в стагнации, розничная торговля показывает рост, но это и расходы в аренде, зарплатах, риск товарных остатков

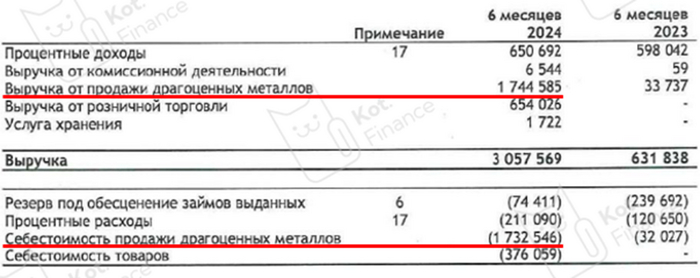

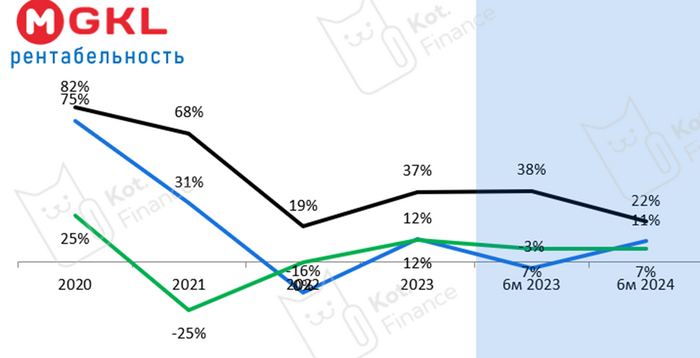

Не смотря на понятную бизнес модель классического ломбарда (процентные доходы - процентные расходы - резервы на потери + доходы от продажи невыкупленного), рентабельность МГКЛ неоднозначная. То взлеты, то падения. Классический ломбард из отчетности – только в 2021 году, и там убытки

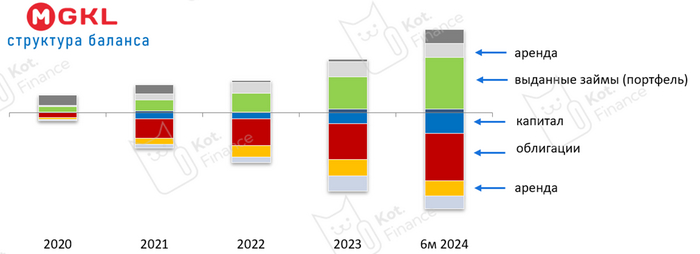

Портфель займов, фондируемый облигациями – растет. Рост капитала – следствие IPO других эмиссионных доходов. Не вся чистая прибыль – от операционной деятельности, многие «прочие» строки без должного раскрытия. Рынок оценивает капитализацию МГКЛ в 3,3 млрд. – это х3,6 к капиталу

+ IPO группы в 2024 году позволяет иметь публичную оценку бизнеса и это «запас» на случай шторма

+ микрозаймы рискованная отрасль, но наличие ликвидного залога позволяет иначе смотреть на кредитный риск (он не важен). Классические МФО нам не нравятся

+ длинный срок без оферт и высокий купон – хорошая ставка на снижение КС

- сверх-низкий кредитный рейтинг (ВВ). По памяти, ниже мы еще не делали разборов компаний

- смена бизнес модели: из ломбарда в реселл, розницу, и опт. Лучше бы показать успешный прибыльный трек хоть в 1 направлении

- непрозрачная структура владения: крупнейший акционер с долей 16%. Возможно, целенаправленное дробление, чтобы скрыть бенефициара. Это важный фактор, который сдерживает улучшение рейтинга

- нет кредитов: не дают, или не берут?

- странные сделки с займами на крупные суммы (96 млн. руб. на 1 человека) Зачем? Смущает сам факт таких займов и отсутствие системы ограничений

- недостаточный уровень раскрытия: отсутствие информации о бенефициарах группы, бенефициарах разовых займов и их смысл, структуры доходов и расходов (в 2022 году недостаточно раскрыты причина операционного убытка), слишком много «прочего» в отчетности

- часть строк отчетности за прошлые периоды меняется задним числом (не критично, но неприятно)

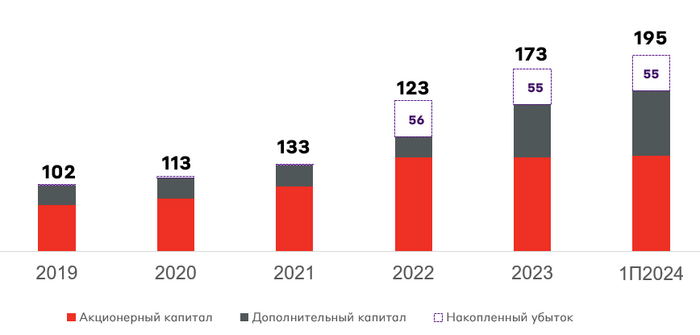

- рост капитала за счет эмиссионного дохода (выпуск акций, в т.ч. привилегированных)

- рынок без энтузиазма оценивает акции с момента IPO. Впрочем, это неплохое IPO по динамике котировок

Низкий рейтинг, непрозрачность компании, нестабильность бизнес-модели, отсутствие инфо о реальных собственниках

В противовес: высокий купон и длинный срок без оферт

Мы пас, но знаем, что свою аудиторию выпуск найдет

👉в Кот.Финанс PRO мы построили карту облигаций МГКЛ пофантазировали, для какой стратегии эти облигации могут подойти

Как вы оцениваете выпуск?

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!