Новые облигации МГКЛ: нести ли деньги в ломбард под 30%?

ПАО МГКЛ занимается ломбардным бизнесом (выдача физлицам займов под залог) под брендом Мосгорломбард, продажей товаров вторичного потребления под брендом Ресейл-Маркет и оптовой торговлей золотом. Работает через 135 отделений в Москве и МО, собственные интернет-ресурсы и маркетплейсы

💰 Из более-менее свежих цифр у нас пока есть только МСФО за 6 мес 2024 (более поздний РСБУ не показательный):

Выручка: 3,1 млрд. (x4,8)

EBITDA: 594 млн. (х2,1)

Прибыль: 225,2 млн. (х4,9)

И недавно вышла операционка за полный 2024, где говорят о росте выручки в 3,9 раза г/г, до 8,5 млрд. Как будто все хорошо, бизнес растет и зарабатывает. Какие есть нюансы:

1️⃣ У МГКЛ три ключевых сегмента: сам ломбард (займы под залог), оптовая скупка и переработка драгметаллов (в основном золото) и ресейл – реализация предметов залога и комиссионная торговля в собственных и партнерских точках

2️⃣ Существенная доля «иксов» по выручке в 1п’24 приходится на торговлю драгметаллами (переработанный лом поставляют в банки в виде слитков, и производителям ювелирных изделий), но там крошечная маржинальность, менее 1%

3️⃣ Процентные доходы ломбарда выросли всего на 8,8%, до 650,7 млн. А вот выручка от розничной торговли составила 654 млн. и уже превысила процентные доходы! По итогам 2023, когда МГКЛ впервые выделил ресейл в отчетности, его доля относительно основных (на тот момент) процентных доходов была лишь менее 30%, рост впечатляющий. Перед IPO я был довольно скептичен по перспективам этого сегмента, но тут только рад ошибиться

Даже за вычетом оптового сегмента выручка растет, ебитда и прибыль тоже, хотя еще в 2022 здесь были убытки

ОДП до изменений в оборотном капитале: 812,4 млн. (х3,6)

Портфель займов: 2,3 млрд. (+63%)

Здесь тоже все позитивно, МГКЛ генерирует кэш и продолжает вкладывать его в дальнейший рост (чистый ОДП отрицательный за счет выданных займов и увеличения товаров для перепродажи)

Долг общий: 2,1 млрд. (+20%), и есть аренда на ~0,7 млрд.

Финрасходы: 211,1 млн. (+75%)

Основное фондирование у МГКЛ – длинные облигации с фикс купоном (есть один, уже легендарный флоатер RU000A104XJ9 КС+900, но там всего 150 млн.) Эта стратегия еще аукнется на цикле снижения ставки, но в моменте оказалась очень даже удачной

Во 2п’24 МГКЛ заняла еще 500 млн. уже весьма дорогим RU000A108ZU2. Новый выпуск – еще на 1 млрд., финрасходы утроятся до ~650 млн. И даже так – почти двукратно покрываются ебитдой (даже если не закладывать ее дальнейший рост). Пиковых нагрузок пока тоже нет: ближайшее погашение – в апреле-2026, амортов не предусмотрено

❓ Всё, что на поверхности, – выглядит очень хорошо. Что здесь может смущать в теории:

🔹В 1п’24 выдали крупный займ связанной стороне (~1,5 млрд.) – со слов компании, это был кэш, предназначенный для финансирования M&A, и он уже использован по назначению. Практика не лучшая, но по итогам – сделка проведена, компания купила 26 новых объектов в Москве и МО за 750 млн. Дорого это или дешево – пусть акционеры разбираются, мне интереснее судьба оставшейся суммы, про нее пока нет информации

🔹Под покупку вытащили деньги из рабочего портфеля займов (он сократился вдвое с начала 2024) – это может с некоторым лагом сказаться на результате следующих периодов. Тут остается верить, что финансовая сторона вопроса просчитана и стабильности МГКЛ не угрожает

🔹Сам факт нового большого займа (еще +50% к текущему портфелю) под высокую ставку – это либо жест отчаяния, либо большая уверенность в собственных силах. Из того, что видно на бумаге, на отчаяние не похоже, да и объем вполне соотносится с выросшим бизнесом. Но убедиться хотелось бы, а убедиться негде – до годового МСФО, уже весной

✅ По совокупности, явных красных флажков не вижу, особенно с учетом, что речь идет об эмитенте BB-грейда. У многих свежих ашников дела на вид обстоят куда хуже. Это по отчетности, что там за фасадом – мне уже неведомо, конечно

Параметры выпуска:

BB от Эксперт РА 18.09.24

купон 30% ежемес. (YTM 34,5%)

5 лет, объем 1 млрд., сбор 06.02

Выпуск четко попадает в нынешние хотелки рынка: длинный фикс с высоким купоном, без оферт и амортов

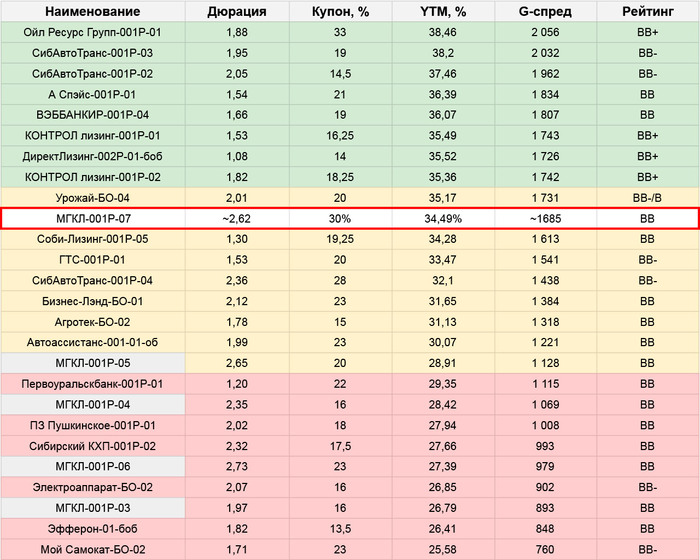

✅ Среди бумаг сравнимой дюрации в BB-грейде есть, конечно, варианты подоходнее, но МГКЛ всегда торговался получше среднего, и есть все шансы получить еще ступеньку рейтинга на следующем пересмотре. Правильнее будет сравнивать в первую очередь со своими старыми выпусками – а к ним у нового солидная премия в ~500 б.п. (табличка немного out of date, пятничная, но принципиально здесь ничего не поменялось)

⚠️ Единственный явный минус – довольно большой объем выпуска, и еще здесь нужно квальство. Не ждал, что оно будет в Т, но оно есть, поэтому может и соберется одним днем. Да и посидеть в высоком купоне в данном случае не вижу никакой проблемы. Еще чуть смущает активность, с которой пиарят выпуск, как будто срочность имеется – но это чисто субъективно, никаких конкретных фактов и версий на этот счет не имею

Итого:

🔹Спекулятивно – вполне интересно. Стандартный дисклеймер про неопределенность рынка, сползание ОФЗ и скорое заседание ЦБ упомянуть нелишне, но считаю, что даже под не совсем позитивный сценарий запас прочности тут есть (т.к. в свежие размещения прошлой недели очевидно зашло много новых маржинальщиков из Т, не исключаю, что польют чутка на старте, но это уже не предсказуемо никак🤷♀️)

🔹В холд пока тоже не вижу явных аргументов против (если принимается сам риск ВДО-эмитента, где эти аргументы могут быть снаружи и не видны) – как минимум до годового отчета, а дальше уже по его результатам, все же рейтинг здесь далеко не «купил и забыл»

👉 Сам тоже участвую. Предзаказы у Диалота (наверное и без них можно с таким объемом, но хуже не будет точно)

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)