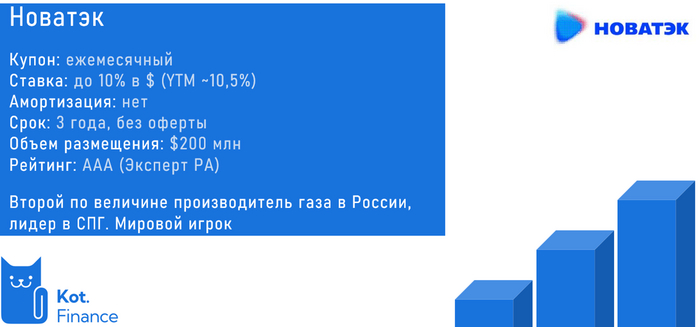

Новатэк: заработать в долларах. Много!

10% годовых в долларах на 3 года с ежемесячным купоном

Наши обзоры:

⚡️ТГК-14

✈️ГТЛК

О выпуске

Выпуск в долларах с ежемесячными выплатами на 3 года. Высший кредитный рейтинг и возможность использования льготы ЛДВ. Зачем она нужна в облигациях?

О компании

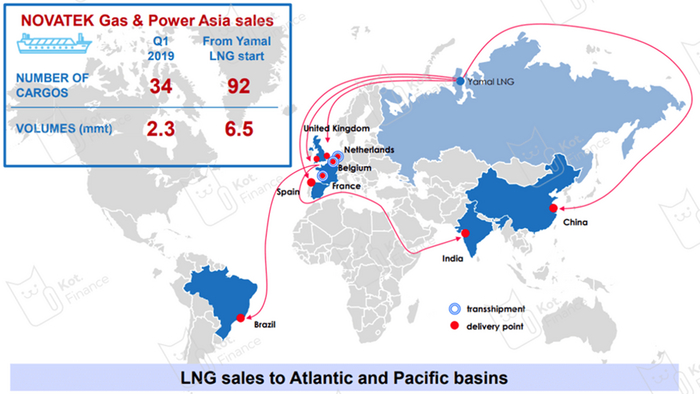

№2 по добыче газа в России. Входит в топ-10 по СПГ в мире

Кто не знал: СПГ газ – тот же газ, только охлаждённый 😂, сжатый, и преобразованный до жидкого состояния. Его можно увезти в любую точку планеты и не обязательно строить туда трубы. Выросли цены в Азии – продаем азиатам, выросли в Европе – европейцам. В Америке? – американцам не продадим 🤔

Финансы

Всегда начинаем с аудиторского заключения. Почему это важно? Стандартное мнение с оговоркой из-за отсутствия 2022 года в финансовой отчетности

Динамика выручки фантастическая: поддерживать 20% среднегодовой прирост бизнеса на горизонте 16 лет сложно. При этом, никакого демпинга: EBITDA растет соразмерно. Больше выручка – больше EBITDA. За полугодие 2024 прирост 16,5%

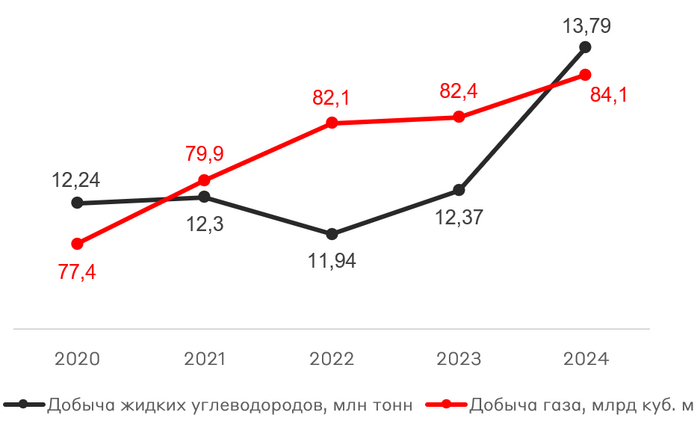

Даже в сложном 2024 году удается вырасти не только в деньгах, но и в объемах производимой продукции:

🔹природный газ +2,1%

🔹жидкие углеводороды +11,5%

🔹углеводородов всего +3,3%

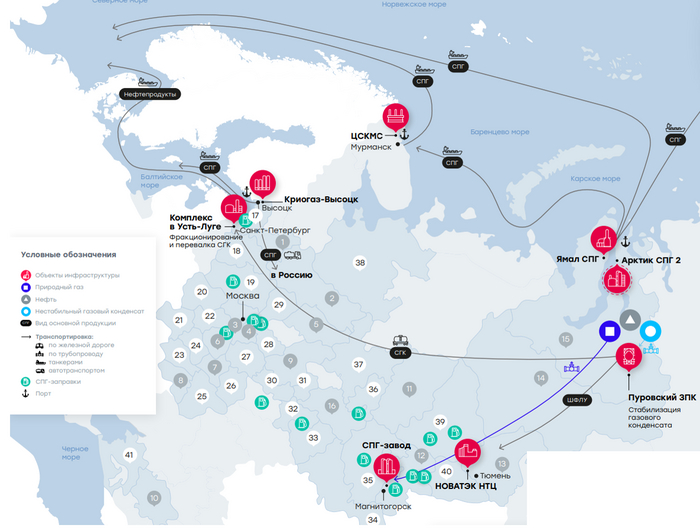

Долгие годы Новатэк строил международный бизнес: европейские, китайские, японские компании и в акционерах «дочек», и поставщики технологий, и потребители продукции. Контрактовка газа достигала десятилетий. В планах – поставка газа без труб, по всему миру, вплоть до Южной Америки. Не всем мечтам суждено сбыться. Все-таки, не Газпром.

Плюсы

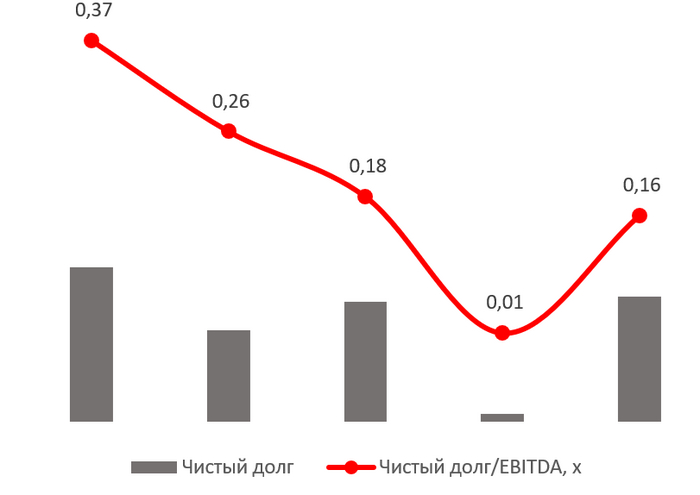

• низкий долг (около нуля в консолидации, но она не учитывает долги проектных компаний)

• высший кредитный рейтинг

• пожалуй, too big to fail в мире СПГ

Риски

- ссанкционное давление

- сложности с поставками газовозов, танкеров с ледовым классом

- потеря рынков сбыта

Вывод

Высший кредитный рейтинг, растущий бизнес, долларовый выпуск с возможностью ЛДВ (защитит от налога по переоценке в рублях, если рубль будет падать). Привлекательный купон. Нам нравится

👉в Кот.Финанс PRO до 10:00 мск построим карту облигаций в USD. Посмотрим, что еще есть на рынке

Как вы оцениваете выпуск?

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!