Новатэк новый выпуск облигаций с доходностью до 10% в долларах и ежемесячным купоном

Новатэк моя любимая компания, она занимает первое место в моем портфеле с долей в 9,47%. 12 февраля компания разместит облигации ( но не замещайки, номинал 100$, в 10 раз доступнее) с привязкой к курсу доллара. Думаю для инвесторов которые верят в дальнейшую девальвацию это отличный вариант, тем более таких доходностей у облигаций у нас на рынке нет. Настало время познакомиться с новым выпуском облигаций с доходностью до 10% в долларах без оферты и амортизации, объемом около 200 $ млн на срок около 3 лет, давайте побольше узнаем об этом выпуске!

Отчеты за 3-4 квартал 2024 г. по МСФО: Магнит, ММК, X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь.

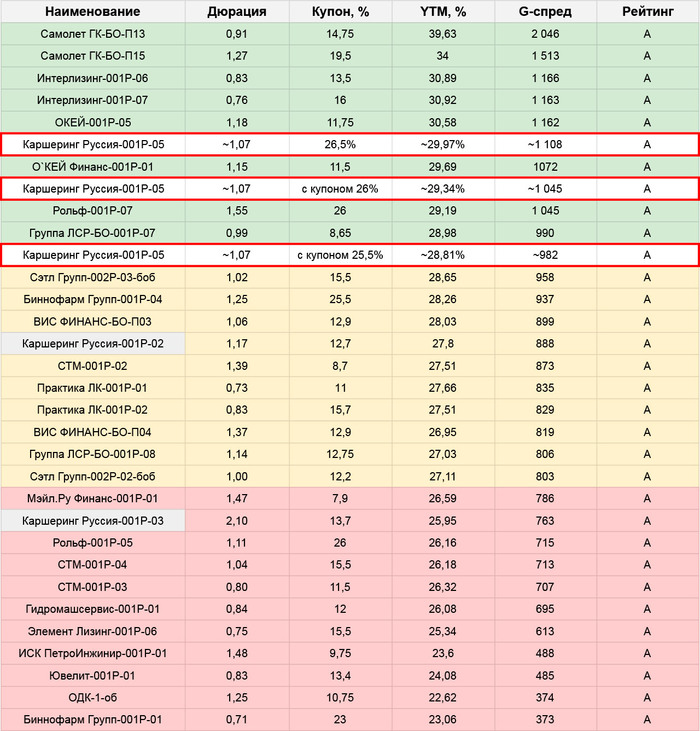

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%).

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

НОВАТЭК — крупнейший независимый производитель природного газа в России. Занимается добычей, переработкой и реализацией природного газа. Ключевые активы компании находятся в Ямало-Ненецком автономном округе — кладовой природного газа, на которую приходится 80% российской добычи и 15% мировых запасов природного газа. Газ продается не только на внутреннем рынке, но и идет на экспорт в виде СПГ. Компания владеет Ямал СПГ — крупнейшим в России заводом по производству сжиженного газа с объемом добычи 19,6 млн тонн газа в год. На долю компании приходится порядка 18% объема реализации газа в России.

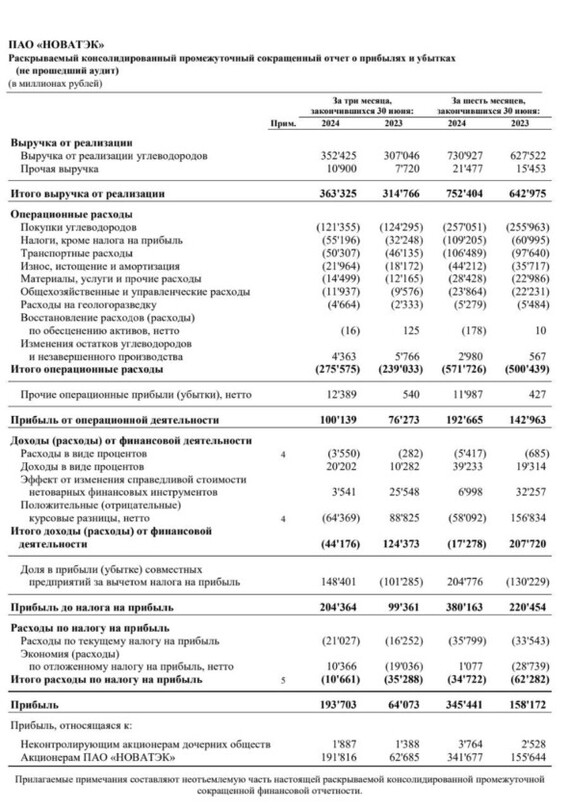

⭐Основные показатели компании за I полугодие 2024 года по МСФО.

Выручка увеличилась на 17% год к году и составила 752,4 млрд.р

Чистая прибыль рост составил 100% (!) и составила 341,7 млрд. руб это рекорд компании, прибыль на акцию составляет 210 рублей!

EBITDA выросла на 15,6% год к году и составила 480,7 млрд.р

Чистый за последние 3 года уменьшился на 93,5% с 141 млрд ₽ до 9,2 млрд ₽ на конец 2023 года.

Новатэк сейчас одна из главных проблем американцев, ведь после потери трубопроводного газа, СПГ актуален, как никогда, отсюда и столько санкций на Арктик СПГ-2, СПГ- танкеры и т.д. Российский газ в Европе не нужен американцам, потому что они хотят продавать свой. Но пока что компания беспрерывно с 2018 года выплачивает дивиденды и развивается на зло конкурентам.

12 февраля Новатэк в планирует собрать заявки на приобретение выпуска облигаций с ежемесячным купоном на 3 года без амортизации и оферты.

Наименование: Новатэк-001P-03

Объём размещения: 200 млн $ или 20 млрд. руб.

Кредитный рейтинг: AAA от АКРА и Эксперт РА (максимальный рейтинг)

Ориентировочная ставка купона: до 10% (YTM до 12,82%)

Срок размещения: 3 года

Выплаты: ежемесячные

Начало размещения: 12 февраля

Оферта: нет

Амортизация: нет

Номинал: 1000 р

Для неквалифицированных инвесторов

Также у компании есть другие выпуски облигаций, из интересного это всего 3 выпуск облигаций у Новатэка, до этого 11 лет компания не выпускала облиги:

Новатэк выпуск 1 (доходность 21,06% погашение 19.06.2026г; раз в квартал, купонная дох. 9,1%).

НОВАТЭК 001P-02 (доходность 9,05%; оферта 06.05.2029г; раз в квартал; купонная дох. 6,25 %)

⭐Вывод

Сейчас очень много выходят облигаций, но этот выпуск действительно интересный. Если вы ставите на то, что рубль будет девальвироваться и вам нужен надежный эмитент с максимальной доходностью на РФ рынке, думаю этот выпуск вам подойдет. Есть ли риски? Да, если рубль укрепится на подобии как в 2022 году. Я 100% буду участвовать и докупать после размещения. Скорее всего после размещения доходность упадет к 9%, т.к помимо частных инвесторов будут участвовать и крупные инвестиционные дома. Интересен ли вам выпуск?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!