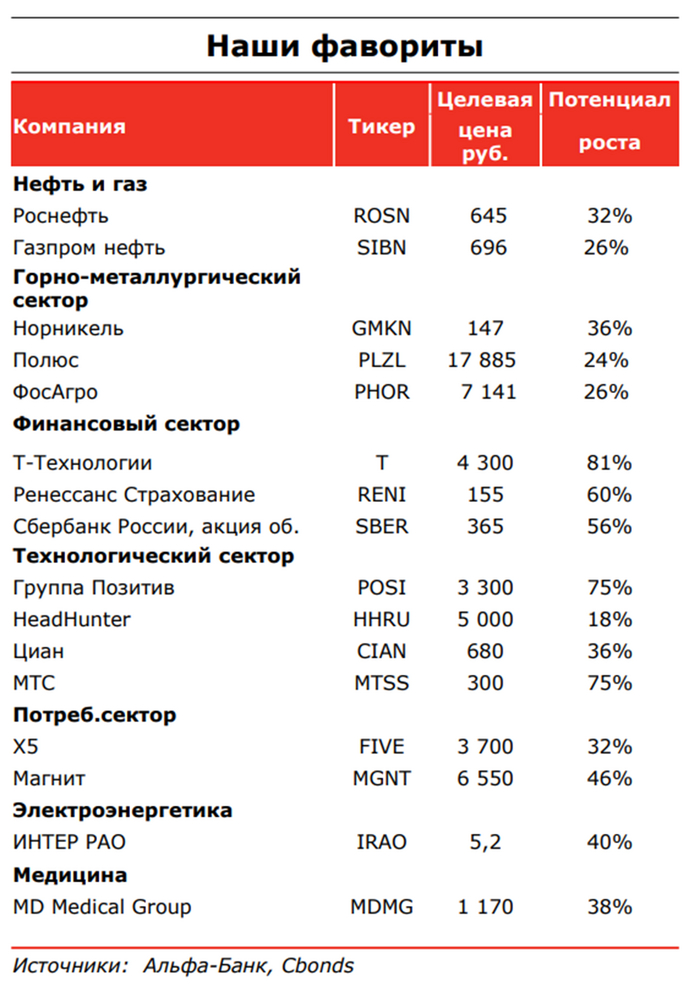

Лучшие акции на 2025 год по версии аналитиков ПСБ. Часть 1

Год начался, а значит есть смысл посмотреть, какие прогнозы на 2025 делают разные аналитики. Мы уже посмотрели дивидендные компании от АТОНа, теперь глянем 14 лучших компаний на 2025 год по версии Промсвязьбанка, но разделим этот список на две части, сегодня затронем такие сектора как нефтегаз, финансы и металлургия и горная добыча. В подборку попали две группы акций: Первая — экспортёры с крепким финансовым положением, стабильной отраслью и высокой дивидендной доходностью. Вторая — компании из внутренних сегментов, которые увеличивают рыночную долю и имеют низкий долг. Общая потенциальная доходность будет складываться из потенциальной дивидендной доходности+ ценовой апсайд.

Свежие облигации: Simple Group (КС+4,5%), ГТЛК (25%), Томск (26,5%), Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%)

Отчеты за 3 квартал 2024 г. по МСФО: Магнит, ММК, Северсталь, X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО

Если вы инвестируйте в акции и облигации РФ не пропустите следующие обзоры.

Газпром

Дивидендная доходность: 0%

Целевая цена: 180 руб (50,6% апсайд)

Полная доходность: 50,6%

Так как акции на 11 летнем минимуме+ отмена НДПИ на 600 млрд.руб (потенциальная прибыль), перераспределения газа в Китай ( качали 38 млрд. кубов планируют 98 млрд.куб.) аналитики считают это лучшей точкой для входа.

Роснефть

Дивидендная доходность: 11%

Целевая цена: 720 руб. (26,3% апсайд)

Полная доходность: 37,3%

Ежеквартальная отчетность, стабильные выплаты дивидендов дважды в год, поддержка государства, а также эффективное управление не дооценивается рынком в полной мере по мнению аналитиков. Отчет тут.

Т-Технологии

Дивидендная доходность: 4,6%

Целевая цена: 3620 руб (37,9% апсайд)

Полная доходность: 42,5%

За счет увеличения чистой прибыли на 35%, до 162 млрд рублей, (благодаря развивающейся экосистеме и высокой рентабельности капитала) Компания должна стоить дороже. Последний отчет. У меня есть данная компания.

БСП

Дивидендная доходность:15,5%

Целевая цена: 425 руб (42% апсайд)

Полная доходность: 42,5%

Банк остаётся привлекательной дивидендной историей. Высокая достаточность капитала на региональном рынке смягчат, по мнению аналитиков, влияние жёсткой ДКП. Ожидают роста чистой прибыли и, как следствие - дивидендных выплат ( 2024 г= 54 руб, 2025 год — 59 рублей, что предполагает привлекательную див. доходность 16–18%)

Полюс

Дивидендная доходность: 7,4%

Целевая цена: 17266 руб (23,9% апсайд)

Полная доходность: 31,3%

Мировой лидер по добыче и запасам золота, также лидер по себестоимости добычи золота. Ожидают положительный свободный денежный поток и дивиденд за 2025 год составит около 1030 руб

НЛМК

Дивидендная доходность: 17,9%

Целевая цена: 196 руб (45,9% апсайд)

Полная доходность: 63,8%

НЛМК имеет самую высокую долю экспортных поставок среди российских сталелитейщиков Помимо этого, у компании не запланировано масштабных инвестиционных программ в ближайшие годы, а значит прибыль будет направлена акционерам, а не на

финансирование капекса.

Норникель

Дивидендная доходность: 0%

Целевая цена: 226 руб (115% апсайд)

Полная доходность: 115%

Ожидают восстановления производственных показателей в следующем году, что улучшит финансовое состояние Норникеля. Из-за ослабления рубля прибыль компании может вырасти на 40–50% в 2025 году.

Вывод.

Эта была первая часть подборки. Довольно спорные акции, из 7 акций у меня только Т-Технологии, также присматриваюсь к Роснефти ( мне нравится, что менеджмент проводит байбек, ежеквартально отчитывается, запуск Восток Ойл, а также в голове держу ослабление рубля и роста нефтегазовых доходов) и Полюсу ( после запуска Сухого Лога в 2030 году Россия увеличит добычу золото в 2 раза, мировой лидер по себестоимости, запасам и добычи). Остальные акции мне не нравятся, завтра ждите вторую часть. А у вас есть ли акции из данной подборки?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!