Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

ПАО "МТС" (Мобильные ТелеСистемы) — это один из крупнейших операторов связи в России, который предоставляет широкий спектр услуг в области мобильной и фиксированной связи (интернет для дома и для бизнеса). Компания представлена по всей России и в соседней Беларуси, что позволяет обеспечить высокий уровень обслуживания клиентов.

В России есть четыре крупных оператора мобильной связи: МТС, Билайн, МегаФон и Tele2 принадлежащий Ростелекому (обзор на компанию тут). МТС занимает лидирующие позиции по количеству абонентов сотовой связи.

Согласно одним из последних данных:

МТС: около 80 миллионов абонентов.

Билайн: примерно 50 миллионов абонентов.

МегаФон: около 50 миллионов абонентов.

Tele2: порядка 45 миллионов абонентов.

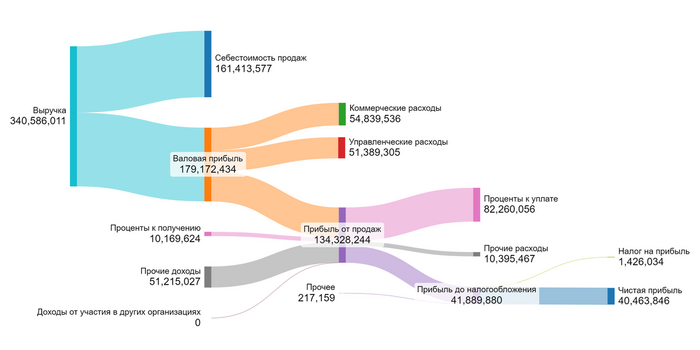

Общая выручка компании складывается из следующих компонентов:

Главная проблема МТС заключается в том, что компания получает доход в рублях, а расходы на оборудование осуществляются в иностранной валюте. И эти расходы в ближайшее время будут значительными и из-за высокой ключевой ставки и из-за курса доллара/юаня.

Это могло бы не быть так серьёзно, если бы МТС не занималась предоставление услуг связи населению. Как только компания пытается повысить цены, что бы окупить вложения в импортное оборудование, у людей появляется раздражение, после чего Федеральная антимонопольная служба начинает расследования и налагает штрафы. Например как тут.

Исходные данные.

Мы должны проанализировать исторические данные, чтобы спрогнозировать, каких результатов компания сможет достичь в будущем. Для этого мы воспользуемся следующими сведениями:

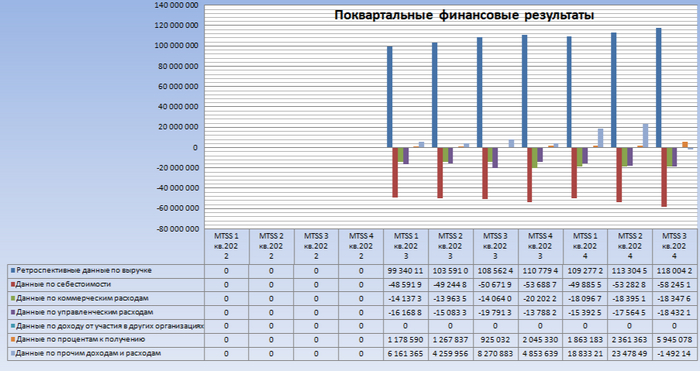

1. Финансовые показатели берем из РСБУ с 2023 по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 2,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

5. Коэффициент free-float: 41%.

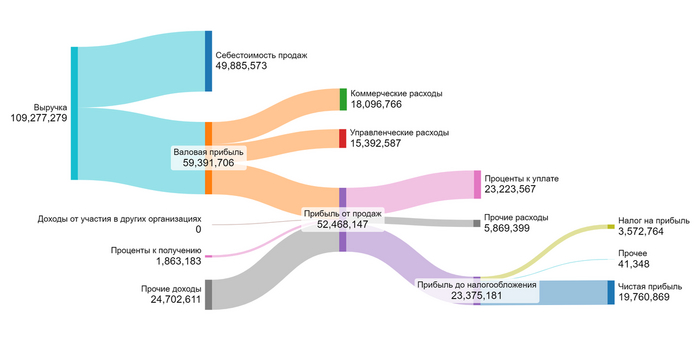

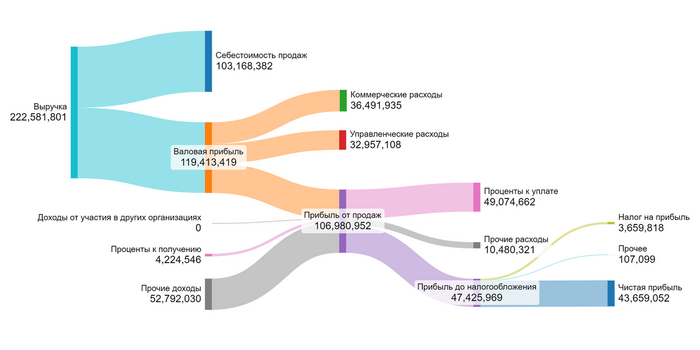

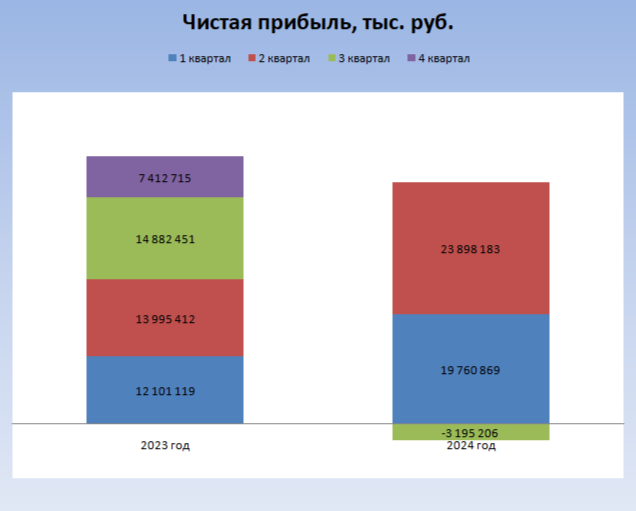

Вы можете увидеть, как изменялся финансовый результат поквартально в 2024 году, на диаграммах в этой галерее:

Можно заметить, что во втором квартале 2024 года рост чистой прибыли остановился на одном уровне. Однако расходы, такие как коммерческие, управленческие и проценты к уплате, продолжали расти и значительно превысили чистую прибыль.

Если рассмотреть динамику чистой прибыли с 2023 года, то можно заметить, что в 2024 году были более успешные 1 и 2 кварталы, чем годом ранее. Предположительно, компания может продемонстрировать сильный 4 квартал 2024 года, который, даже учитывая отрицательный результат 3 квартала, может привести к общему увеличению прибыли по итогам года.

Подготовка к оценке стоимости компании.

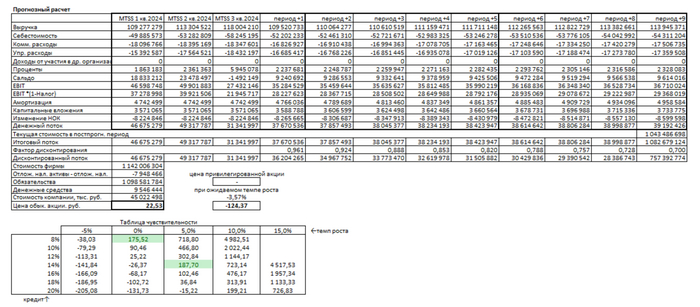

Приступим к расчету возможной стоимости 1 акции МТС по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2023 поквартально:

1. Компания МТС работает и в сфере телекоммуникаций.

2. Средний показатель доли себестоимости от выручки составляет -47,66%. На данный момент это минимальный уровень в телекоме. У Ростелекома данный показатель значительно выше.

3. Средний процент коммерческих расходов относительно выручки составляет -15,36%. Этот показатель несколько выше, чем у других телекоммуникационных компаний.

4. Среднее соотношение управленческих расходов к выручке составляет -15,23%. Как и в случае с коммерческими расходами, этот показатель превышает средние значения других компаний.

5. Доля участия в других организациях в среднем составляет 0,00% от выручки.

6. Среднее значение процента, который можно получить от выручки, составляет 2,04%. Этот показатель свидетельствует о возможности получения дополнительных доходов через финансовые инструменты.

7. Среднее значение сальдо прочих доходов и расходов по отношению к выручке составляет 8,44%. Это является положительным показателем, который свидетельствует о том, что компания получает дополнительную прибыль даже после вычета всех расходов.

8. Среднее значение амортизации от выручки составляет 4,35%.

9. Среднее значение доли капитальных вложений от выручки составляет 3,28%. Этот показатель свидетельствует о том, что компания активно инвестирует в развитие своей инфраструктуры.

10. Среднее значение доли изменения неденежного оборотного капитала от выручки равно -7,55%.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания постепенно замедляет темпы роста чистой прибыли, которые сейчас составляют -0,65% в год. Это может быть тревожным сигналом для инвесторов. Для сравнения, у «Ростелекома», например, чистая прибыль хоть и не значительно, но всё же растёт. Возможно, МТС достиг своей доли на рынке, и теперь компании необходимо сосредоточиться на расширении, осваивая новые направления и запуская новые продукты.

В прошлом компания демонстрировала устойчивый темп роста дивидендов по обыкновенным акциям, который составил 4,03%. Это является положительным фактором для акционеров. Для сравнения, у «Ростелекома», например, наблюдается обратная ситуация: дивиденды компании демонстрируют отрицательный рост.

В рамках своей дивидендной политики на 2024-2026 годы компания МТС стремится выплачивать не менее 35 рублей на обыкновенную акцию один раз в год.

Совокупные дивиденды за 2023 год составляют 18,88% от текущей рыночной цены акции.

В 2024 году компания уже выплатила 35 рублей дивидендов, что составляет 19,3% от рыночной стоимости акции. В этом году крайне маловероятно, что компания выделит дополнительные средства на выплату дивидендов.

Расчет средневзвешенной стоимости капитала.

Для расчета модели WACC нам потребуются:

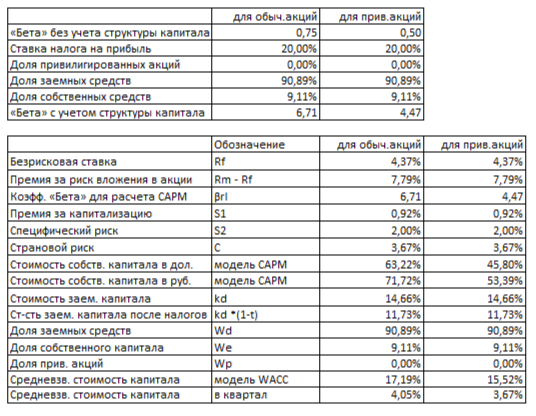

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,37% в долларах.

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 1,14% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

Делаем расчет средневзвешенной стоимости капитала (WACC), который равен 17,21%. Этот показатель влияет на итоговую оценку стоимости компании: чем выше WACC, тем выше требуемая доходность инвесторов и тем ниже оценка компании при использовании метода дисконтированных денежных потоков.

Итоговый расчет стоимости компании.

Сценарий №1: Консервативный прогноз.

Если предположить, что выручка компании будет расти на 2,00% ежегодно, то, сложив весь ожидаемый доход и разделив его на количество акций, можно рассчитать, что одна обыкновенная акция МТС может стоить 22,53 рубля. Это на 87,60% меньше текущей рыночной стоимости.

Сценарий №2: Ожидаемый темп роста.

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала. В результате он составил -3,57%.

Если предположить, что в будущем выручка компании будет снижаться на 3,57% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, можно рассчитать, что одна обыкновенная акция МТС может стоить -124,37 рубля. Это на 168,47% меньше текущей рыночной цены. Отрицательная стоимость акции означает, что в данной моделируемой ситуации компания не может обеспечить покрытие своих обязательств за счёт денежных потоков.

Сравнение с рыночной ценой.

В таблице чувствительности текущая рыночная цена одной акции лучше всего соотносится со следующими параметрами: средневзвешенная ставка по кредитам — 14% и темп роста — 5%. Однако, учитывая высокую долговую нагрузку компании, возможность поддержания таких темпов роста в будущем представляется маловероятной.

Этот обзор — лишь один из множества аналитических материалов, которые я формирую. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.