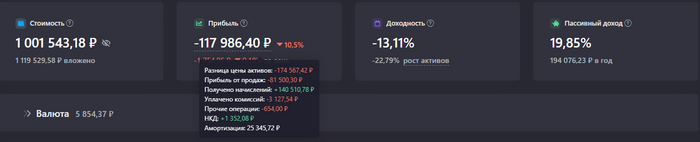

Простой способ покупки Индекса МосБиржи без покупки БПИФ

Открываю серию постов о простом и быстром способе инвестирования в Индекс МосБиржи (тикер IMOEX) путём покупки акций, состоящих в индексе. Мы не будем покупать популярные БПИФ SBMX, EQMX, TMOS и прочие, чтобы не платить комиссии управляющей компании, мы будем сами покупать акции из индекса.

Да, покупка БПИФ - это самый простой способ следования за индексом, но с увеличением капитала комиссия за управление вырастает, да и активами вы не владеете напрямую. А при прямой покупке акции никаких комиссий за управление нет и вы напрямую владеете акциями.

Инвестировать будем 1 раз в неделю на фиксированную сумму – 25 000 рублей. Для выбора нужных акций и их количества будем использовать сервис MyIndexFund.ru на бесплатном тарифе.

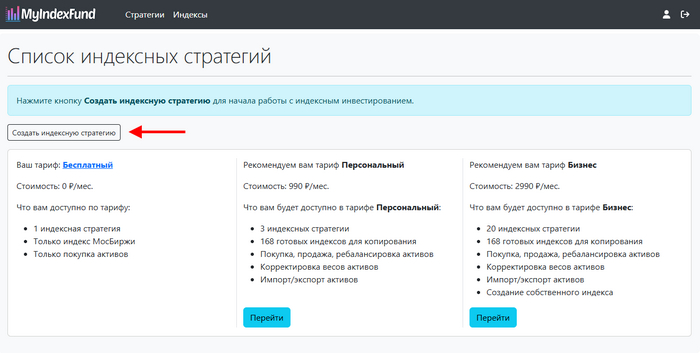

Для начала зарегистрируйтесь в сервисе MyIndexFund.ru и активируйте аккаунт по почте. Для начала работы с индексом IMOEX надо нажать на кнопку «Создать индексную стратегию» и задать название индексной стратегии. По умолчанию можно оставить всё так есть, в дальнейшем название стратегии можно будет поменять.

Создание новой индексной стратегии в сервисе MyIndexFund.ru

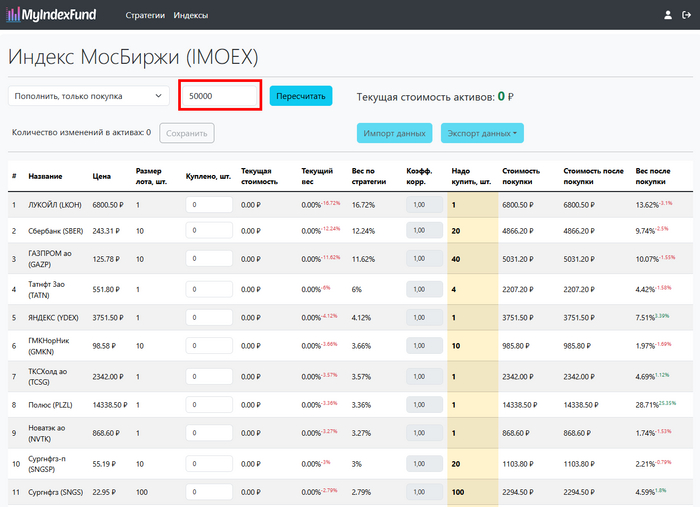

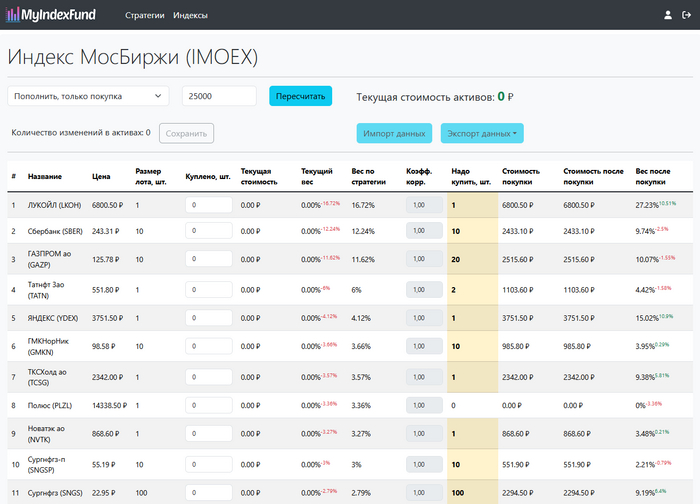

Далее на странице созданной индексной стратегии указываете сумму, на которую вы сейчас будете покупать акции из индекса (в нашем примере – это 25 000 рублей). По умолчанию в поле суммы стоит 50 000 рублей, вы указываете свою сумму.

Укажите свою сумму для инвестирования

После изменения суммы нажмите на кнопку «Пересчитать».

Пересчёт акций к покупке после изменения суммы

Сервис сделает перерасчёт и напишет какие акции и сколько штук надо купить. Имейте в виду, что расчет идет только целыми лотами, неполные лоты не учитываются в расчётах.

Вся нужная информация для покупки находится в столбце «Надо купить». Смотрим на те ячейки, которые выделены жёлтым цветом, там указано количество акций к покупке.

Прямо сейчас на момент написания поста нужно купить следующие акции:

LKOH 1 шт.

SBER 10 шт.

GAZP 20 шт.

TATN 2 шт.

YDEX 1 шт.

GMKN 10 шт.

TCSG 1 шт.

NVTK 1 шт.

SNGSP 10 шт.

SNGS 100 шт.

RUAL 10 шт.

MTLRP 10 шт.

После покупки акций сверяете количество акций на вашем брокерском счете и заносите их в столбец «Куплено» и нажимаете на кнопку «Сохранить». При следующем расчёте количества акций к покупке будут учтены уже купленные акции.

На этом всё. Вы только что купили Индекс МосБиржи на 25 000 рублей.

Да, на первых этапах расхождение от индекса будет существенным, но в дальнейшем при увеличении количества купленных акций разница с индексом будет минимальной.

Чтобы не пропустить посты из этой серии, рекомендую вам подписаться на мой телеграм-канал, где я публикую другую интересную информацию по теме индексного инвестирования:

Предстоящие выплаты по купонам и дивидендам

Отчёт по инвестированию в моём портфеле (у меня свои индексы)

Новости отрасли, которые относятся к инвестированию в индексы