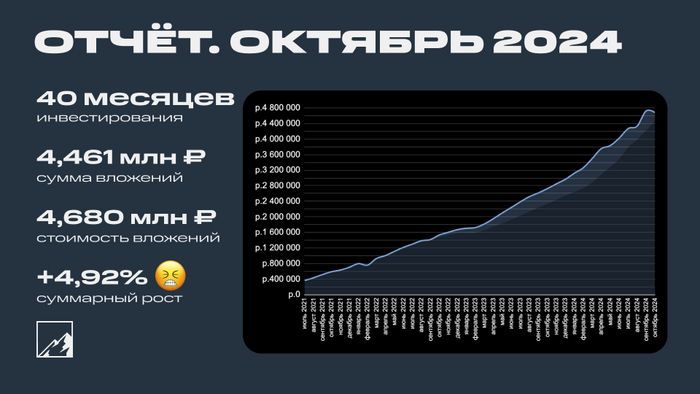

Итоги 40 месяцев инвестиций. 4,680 млн рублей

1 ноября, значит пора доставать пуховик и подводить итоги октября. Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 40 месяцев позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 12 тысяч подписчиков, а будет ещё больше!

Инвестиции

Было на 1 октября 4 723 333₽:

Депозит: 1 111 186₽

Биржевой: 3 612 147₽

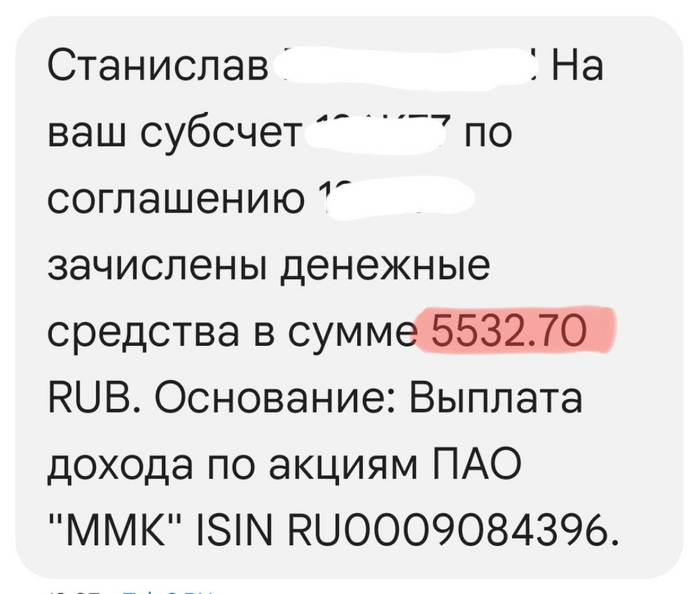

Менял летнюю резину на зимнюю и обнаружил в покрышке свёрток, а в нём 238 000 рублей, которые я решил проинвестировать. Само собой, купоны и дивиденды тоже реинвестировал. Покупал только хорошее, ничего плохого не покупал.

Облигации: ОФЗ 26243, Монополия 1Р1, Спецавтотехлизинг 01, Эталон-финанс 2Р2, Делимобиль 1Р4, Аэрофьюэлз 2Р3, Совкомбанк БО-П05

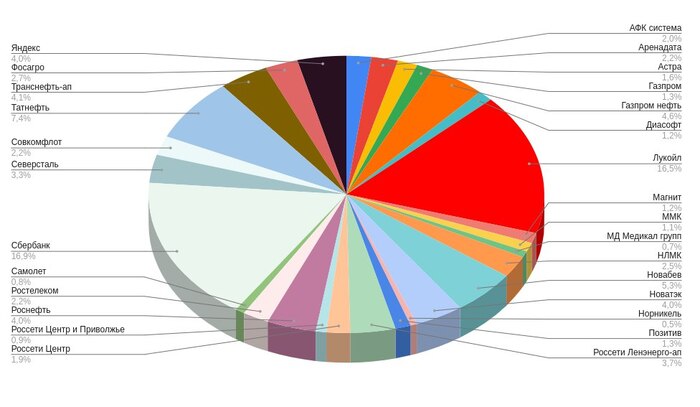

Акции: Новатэк, Северсталь, Совкомбанк, Магнит, Яндекс, Татнефть-п, Совкомфлот, Роснефть, Газпром нефть

Фонды: AKME, Рентал ПРО

Результат, естественно, отрицательный. Повышение ключа до 21%, очередной обвал в акциях и облигациях, и всё, что в сентябре было плюсом, в октябре вернулось к минусу. По данным Интелинвест доходность портфеля около 4,5% по XIRR, месяц назад была 8,2%, а до мая было 16%. Штош.

Октябрь детально так:

Депозит: 1 111 186 + 9 685 (проценты) = 1 120 871₽

Биржевой: 3 612 147 + 238 000 (пополнение) - 290 507 (отрицательный рост) = 3 559 640₽

Суммарно: 4 723 333 + 238 000 (пополнение) - 280 822 (отрицательный рост) = 4 680 511₽

ЦБ поднял ставку до 21%, а не до 20%, как все ждали, что инвесторы восприняли негативно. Ожидаемая инфляция 13%, текущая инфляция не снижается, корпоративное кредитование слишком высокое, так что ЦБ решил не церемониться. Ещё и пригрозил очередным повышением в декабре. С одной стороны, грустно от падения, но с другой — это возможность купить акции и облигации с хорошим дисконтом. Это понимают даже те, кто ничего не понимает в инвестициях.

Просто дисконт может быть ещё больше. Я скорее рад, чем нет, так как на дальнейшем кэшфлоу это отразится в плюс.

Итого (за всё время):

Депозит: 810 000 → 1 120 871₽ (+310 871 или +38,38%)

Биржевой: 3 651 000 → 3 559 640₽ (-91 360 или -2,50%)

Суммарно: 4 461 000 → 4 680 511₽ (+219 511 или +4,92%)

Доходность XIRR: 4,5%

Средняя сумма пополнения: 111 525₽ в месяц

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно (1,2 млн за год), позже решил её пересмотреть, сейчас по плану — 2,4 млн за год. Пока что 1 924 000 в этом году.

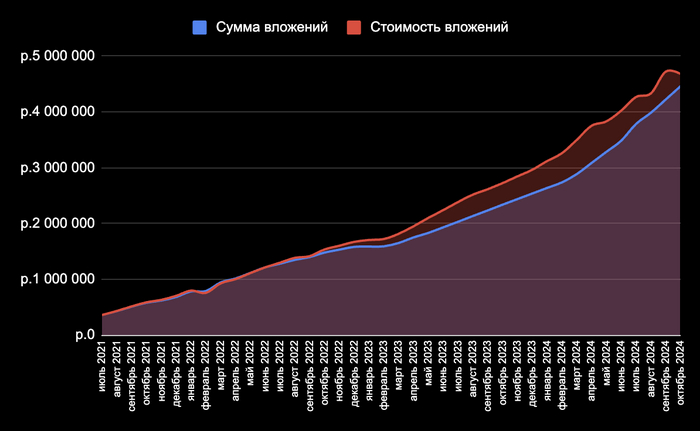

А вот так это выглядит на графике

Доходность октября получилась -5,94% или -71,34% в переводе на годовые. Несмотря на пополнение, убыток его перекрыл. Греют душу подушка безопасности и депозиты, которые в этом портфеле не учитываются.

Продолжаю формировать дивидендно-купонный поток, который будет покрывать ипотеку. Поэтому у меня дивидендные акции, долговые и рентные инструменты. Так сказать, пассивный доход. Пока он около 47 000 в месяц после налогов. Жаль, что пассивный доход не бывает с ничего.

Моя стратегия

Целевая доля в биржевом портфеле акций/облигаций — 40/50, остальное в бумажной недвижке и других инструментах. Из 50% облигаций пятая часть — валютные. Подробнее про состав и стратегию можно почитать тут. Также использую депозиты.

В октябре удалось пополнить портфель на 238 000 — это та сумма, которую нужно вносить ежемесячно до конца года, чтобы вышло 2,4 млн за 2024 год. Ещё два месяца нужно по столько же. Как раз будут хорошие цены, а когда-нибудь и ДКП развернётся. Чтобы не было снова вопросов, откуда брать столько денег на инвестиции, то я писал это тут.

Цель всё та же — покупка недвижимости в Сочи. Продолжаю формировать дивидендно-купонный поток, который будет покрывать ипотеку. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше) при достаточно низком ключе. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

Если кто-то скажет, что надо всё продать и переложить в депозиты, то стоит понимать, что сейчас доходность облигаций от 18% (длинные ОФЗ) до 32% (не самые худшие ВДО. Доходность вкладов 17–18% (21–22% с капитализацией в зависимости от срока). С акциями сложнее, но сейчас точка входа в них выглядит гуд. Хоакин Феникс подтвердит.

Но, естественно, кто я такой, чтобы запретить кому-то всё продать и положить на вклад в Сбере?

Короче, еду в Сочи

Как я писал в позапрошлом отчёте, в январе мчу кататься на Архыз, уже всё оплачено. В октябре забронил гостишку в Красной Поляне на февраль. Нужно будет ещё билеты купить на самолёт. А потом уже и про Хибины подумать на апрель.

В прошлый раз писал, что купил доску Jones Tweaker 24. Купил ещё к ней крепы Union Ultra 24. Скорее бы снег, нужно будет размяться в Степаново и прочих Сорочанах перед каткой.

Что ещё?

Посетил конфу Смартлаба — супер

Телеграм-канал подрос с 12 300 до 12 800 подписчиков (+500, неплохо).

Пополнил криптопортфель на очередные 50 USD. Растёт

Посмотрел, что там с недвижкой в Сочи и в Москве

Сделал разборы Совкомфлота, Магнита

Узнал, у кого самые большие кубышки

Посчитал доходность валютных облигаций, доходность фондов денежного рынка и пассивный доход моего портфеля

Решил не участвовать в IPO Озон Фармы и Ламбумиза

Удивился тому, насколько готовы россияне к непредвиденным тратам

Планы на ноябрь: ждать зиму. Пополнить БС на 238к. Пить пивко, пока осень.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи и много всего прочего, даже мемы есть.