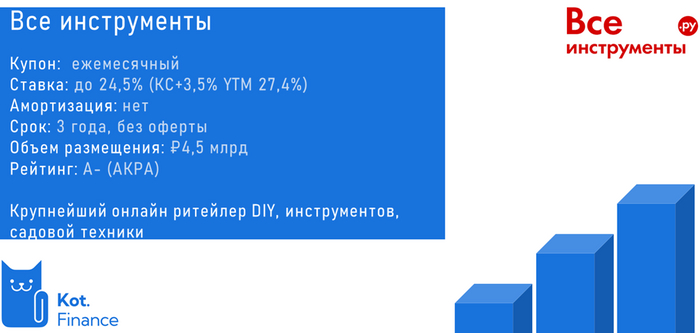

Разместилось 2 выпуска: 🐟 флоатер с привязкой к ключевой ставки (4,5 млрд.) и к G-curve. Из-за высокой ликвидности и простоты сравнения мы сосредоточимся на первом. Хотя в теории, G-curve (премия к кривой доходности ОФЗ на сроке 2,5 года) тоже интересна.

Хорошая премия (+3,5%) и повышение ключевой ставки дают фантастическую эффективную доходность 27% годовых

О компании

Онлайн гипермаркет инструментов. 1000+ пунктов выдачи, 0,6 тыс.м2 складов, удобный сайт. Пример ассортимента стандартного ПВЗ: только самое ликвидное. Остальное на сайте

Финансы

Как всегда, начинаем с аудиторского заключения. Почему это важно? – все ок

Когда мы разбирали IPO, бизнес нам понравился, а оценка нет. Сейчас мы покупаем не компанию – мы покупаем долг. Поэтому посмотрим

📊 Динамику полугодия

📈 Сбываются ли прогнозы менеджмента

💪 Крепость баланса

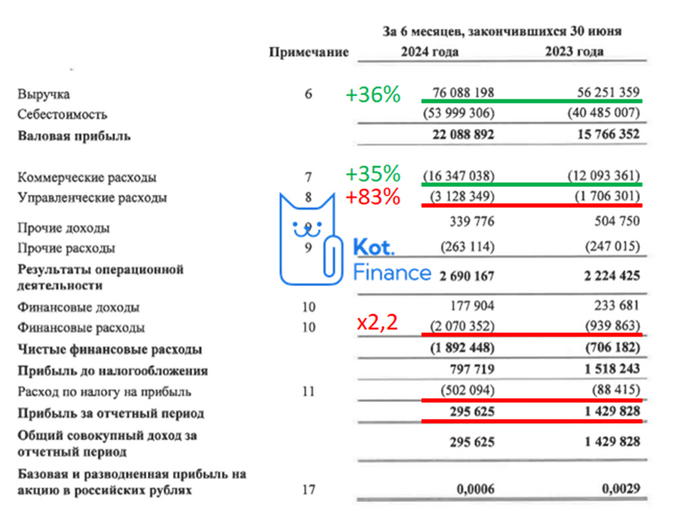

Выручка приросла на 36%. Сильный рост управленческих расходов связан с IPO (вознаграждение акциями почти на 1 млрд) – разовый расход.

А вот финансовые расходы продолжат расти. При этом, рост не только по кредитам и облигациям, но и расходы по аренде!

У компании не очень большой долг (10 млрд кредиты и облигации + 17 млрд аренда), но смущает минимальный капитал.

❗️IPO прошло в формате cash-out (продажа акций собственниками), предварительно выплатив дивиденды. Капитал 0,6 млрд 😮

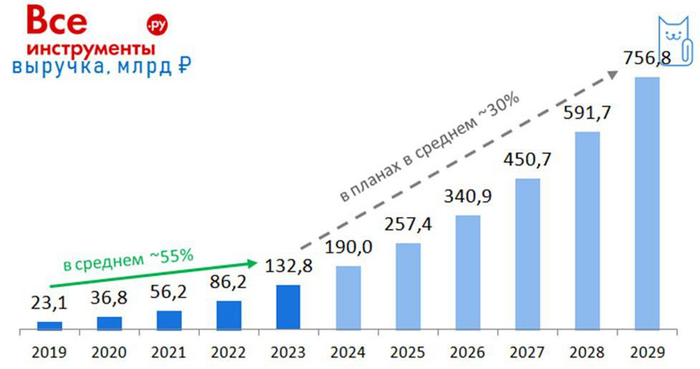

На road-show перед IPO «продавали» идею растущего бизнеса, но полугодие слабее прогноза за год. Чтобы дорасти до 190 млрд надо вырасти на 43%. Пока 36%

Плюсы

+ отличная доходность и рост вслед за ключевой ставкой

+ высокие стандарты раскрытия данных, «публичный» статус

+ публичная оценка позволит провести SPO и решить проблему долга (если станет критично)

Риски

- минимальный капитал, снижение рентабельности, рост расходов на долг

- сильная конкуренция с Ozon, Я.Маркет, Сбер ММ и сильным оффлайн (Леруа)

- выполнить план по росту бизнеса будет тяжело

Выводы

Cash-out IPO и выплата дивидендов отразились на крепости бизнеса… Зато создало потребность в долге и мы можем получить хорошие проценты. Из двух выпусков нам нравится второй (с привязкой к КС). Расчет ключевой ставки более понятен, а выпуск более ликвидный. Возможно, придет время, когда мы заменим облигации на акции. Но, видимо, не сейчас…

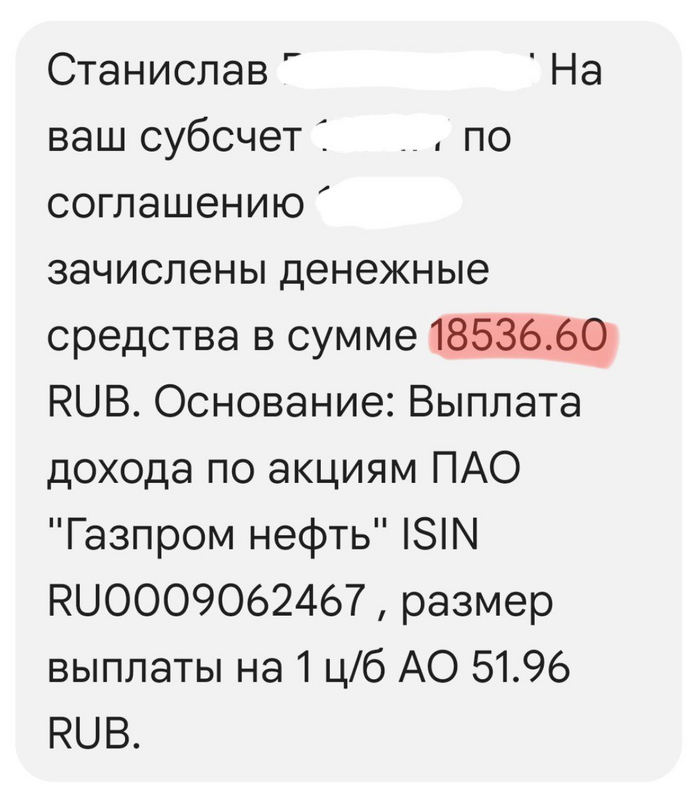

Дивиденды от компании Газпром нефть поступили на счёт в ВТБ Инвестиции.

Выплатили 51,96 рублей на акцию.

Обычно платили за 9 мес и год, теперь по новой дивидендной политике будут делать выплаты за полугодие и год. Вероятно, это сделает выплаты более равномерными.

Выплаты в этомгоду:

14.10.2024 2024 51.96р 08.07.2024 2024 19.49р Всего 71,45р

Моя средняя по Газпром нефть на данный момент 429,66р, дивидендная доходность по году = 16,62%

Хорошо, но по текущим ставкам конечно не очень впечатляет 😅

В следующем году, по прогнозам аналитиков, выплаты могут составить 111,85 рублей на акцию. Если они не ошибаются, будет вполне солидная дивидендная доходность.

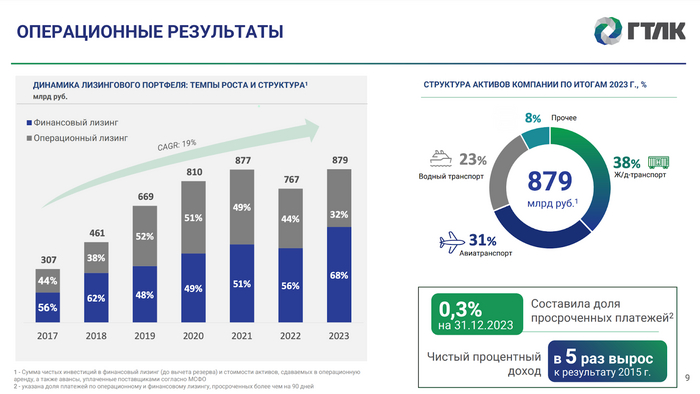

Многие инвесторы воспринимают ГТЛК примерно как ОФЗ на максималках. Государственная Транспортная Лизинговая Компания полностью принадлежит государству и существует не ради фантастических бизнес-показателей, а для выполнения государственных льготных лизинговых программ. Посмотрим на её новый флоатер.

Объём выпуска — несколько млрд рублей. 3 года. Ориентир купона: КС+3,25%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от АКРА (апрель 2024).

ГТЛК — целиком государственная специализированная лизинговая компания, ориентированная на предоставление услуг финансового и операционного лизинга преимущественно транспортных средств. Компания выступает как инструмент реализации государственной политики по развитию российской транспортной отрасли. Не как бизнес юнит. Не кэш-машина типа Сбера.

Выпуск: ГТЛК 2Р06

Объём: несколько млрд рублей (не определён)

Начало размещения: ориентировочно 1–5 ноября (сбор заявок ориентировочно до 31 октября)

Если коротко, то да, идея исключительно в этом. Как пишет даже агентство, рейтинг обусловлен (просто вчитайтесь в эту изящную формулировку) очень высокой вероятностью экстраординарной поддержки со стороны государства. Компания обладает высоким уровнем кредитоспособности в сравнении с другими эмитентами в РФ. В настоящее время занимает 2 место после Газпромбанк лизинга по объему лизингового портфеля. Является лидером в сегменте лизинга авиа, жд, водного и наземного транспорта, а также логистической инфраструктуры в части реализации государственных и национальных программ.

Итак, у нас тут очень высокая вероятность экстраординарной поддержки компании, а значит и держателей её долгов. Тем не менее, посмотрим на показатели. Но сначала вернёмся в 2022 год. ГТЛК по итогам 2022 года показала Чистый убыток 55,8 млрд рублей по МСФО — это максимальный убыток в её истории, который обусловлен введением блокирующих санкций со стороны США, ЕС и GB, в результате которых деятельность международной лизинговой платформы GTLK Global, на которую приходилось до трети от совокупной выручки и активы в размере порядка $4,6 млрд, была остановлена. Чистейшая боль на 11 баллов по десятибалльной шкале.

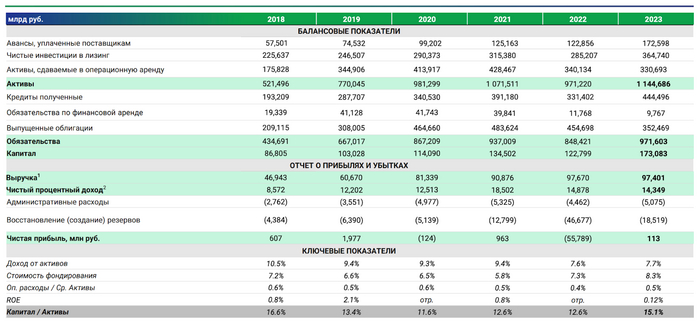

По итогам 2023 года ГТЛК является одним из лидеров по объёму лизингового портфеля в РФ и абсолютным лидером в ключевых для себя направлениях лизинга ж/д, авиа, водного и городского пассажирского транспорта. Даже есть небольшая Чистая прибыль в 0,1 млрд (убыток 55 млрд в 2022). ЧИЛ — 364 млрд (285 млрд в 2022). Активы — 1 144 млрд (971 млрд в 2022). Капитал — 173 млрд (122 млрд в 2022).

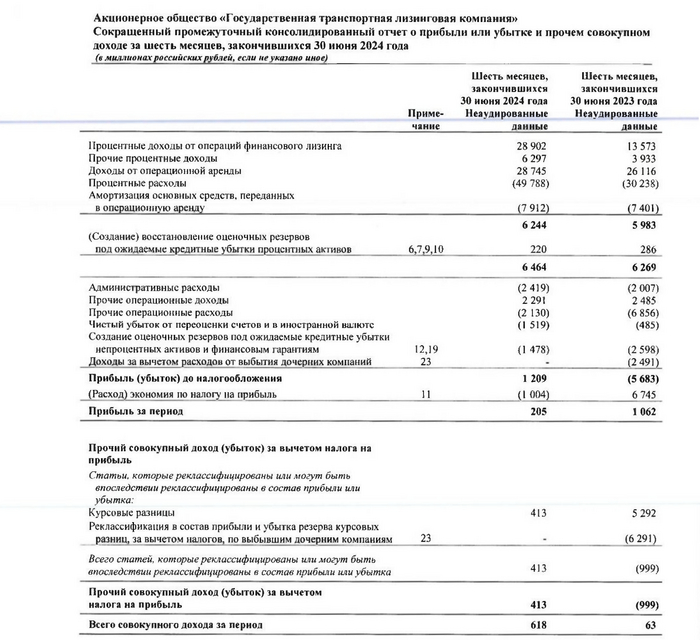

По МСФО за 1П2024 выручка составила 63,9 млрд рублей (+47% г/г), активы выросли до 1,2 трлн (+31% г/г), лизинговые активы увеличились до 960,1 млрд (+22% г/г), обязательства выросли с 971,603 млрд до 1 трлн. Чистая прибыль составила 205 млн (падение в 5,2 раза г/г). ЧИЛ 404 млрд рублей — снова рост.

Компания существует для выполнения льготных лизинговых программ государства, поэтому и сама живёт за счёт льгот. Постоянная докапитализация от нашего стола вашему столу, а в 2023 году ГТЛК даже получила льготный кредит от ФНБ. Исходя из объёма долгов и низкой эффективности бизнеса как бизнеса, докапитализация будет продолжаться и дальше. Если бы компания не была государственной, она бы и работала иначе, естественно. Лизинговый портфель ГТЛК растёт, пусть растут и наши инвестиционные портфели.

В настоящее время в обращении находятся 28 выпусков биржевых облигаций ГТЛК общим объёмом 202,9 млрд рублей, 47 классических выпусков на 158,8 млрд рублей, один биржевой выпуск на $150 млн, 5 классических выпусков на $1,3 млрд и биржевой выпуск на 200 млн юаней.

Если совсем уж утрировать, то все выпуски ГТЛК — это ОФЗ на максималках с рисками на ещё больших максималках. Я бы точно не сбрасывал со счетов существующие риски, но где их сейчас нет? Участвую немного. Кстати, для неквалов выпуск доступен (возможно, не у всех брокеров). Но непонятно пока с датами.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

‼️👻 Вся информация предоставлена исключительно в ознакомительных целях и ни при каких обстоятельствах не является поводом для реального участия в первичке на этой неделе (опасно для депозита)

По поводу ставки 21% – все основные моменты, которые расписывал после прошлого заседания, стали еще более актуальными. Денежные фонды, короткие бумаги с еще бОльшим акцентом на кредитное качество, вероятность дальнейшего роста фактических спредов по флоатерам (даже если навес предложения несколько снизится, им неплохо бы дойти ближе к уровню банковских, которые сейчас по разным отрывочным данным на 100-300 б.п. выше бондовых). Приоритет покупкам на вторичке, но для начала пусть рынок успокоится и закрепится на хоть каких-то новых ориентирах

💰 Альфа-Банк: AA+, дисконтная 50% (YTM~14,8%), 5 лет, 500 млн.

«Гарантированное удвоение капитала за 5 лет» звучит неплохо, а вот в цифрах выглядит совсем неинтересно. Купонов под реинвест здесь нет, поэтому магия сложного процента не работает. Есть некоторая экономия на налоге с купонов, но в целом кто и зачем это покупает – не знаю

Судя по торгам недавней дисконтной бумагой Сбера – покупатели порой и сами этого не знают (там при размещении по 50% более 1000 сделок на вторичке в первый день прошли по 80% – биржа посчитала, что произошло «падение» от номинала 100% и автоматически поставила планку)

🌲 СЛДК: AA, флоатер КС + 700>500>400, ежемес. купон, 3 года, 200 млн.

Изначально планировали ограничиться КС+400, потом взяли неделю на размышления и родили вот такого франкенштейна. Здесь очень плох и редкий, квартальный пересчет купона, и короткие ступеньки лесенки – 700 только на один купонный период, затем 500 еще на один, остальные – 400. Причем, поскольку первый купон рассчитывается t-5, базой будет еще старое значение КС (19% и сам купон – 26%). И даже без этого, предложение совсем не в рынке и ничего интересного здесь не вижу

🎛 Аренза-Про: BBB-, флоатер КС + 375, ежемес. купон, 3 года, 300 млн.

Параметры плохие, но сама Аренза все еще торгуется получше своего формального рейтинга. Раньше это принято было объяснять связями с АФК Системой, а теперь – видимо тем, что эти связи не такие уж и близкие?😁

Прошлый выпуск RU000A1097C2 (КС+350) с конца лета держался очень хорошо и под номинал ушел только во 2 половине октября. В новом к нему есть символическая премия. Купон – не сумма, но первый будет посчитан уже от новой ставки (24,75%, если не снизят спред)

Тем любителям Арензы, за счет которых она раньше занимала дешевле рынка, может и зайдет. Себя к ним не отношу, да и лизинги сейчас – сектор не самый спокойный

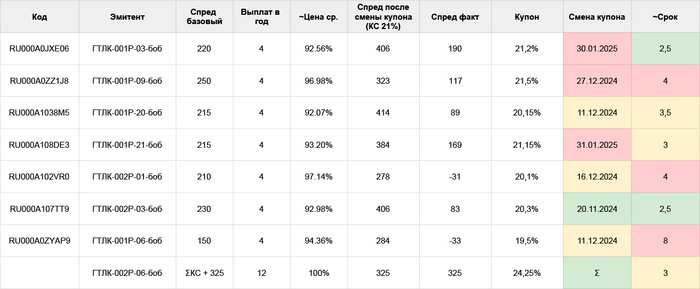

🚢 ГТЛК: AA-, флоатер ΣКС + 350, ежемес. купон, 3 года, объем не определен

На первый взгляд мне показалось, что явной премии к другим флоатерам ГТЛК здесь нет. Но на второй – почти у всех старых бумаг еще порядка 2 месяцев старого купона (а у особо «удачных» – даже полных 3). На короткой дистанции это дает новому выпуску важный плюсик. И были бы цены постабильнее – участие в первичке выглядело бы вполне целесообразным

👆Картинка для иллюстрации мысли, куда и насколько эти цены изменятся к моменту сбора и техразмещения (точной даты еще нет, обещали в конце октября, т.е. в течение этой недели) – загадывать сейчас сложно🤷♀️

Что еще смущает – после истории с дефолтом Росгео общий сантимент по бумагам «с господдержкой» явно ухудшился (хотя в случае с Росгео уровень поддержки АКРА изначально оценивала как «низкий», в то время как для ГТЛК он «экстраординарный»). Скажется ли это на спросе от крупных покупателей – пока непонятно, но без них, на одной рознице эмитент далеко не уедет, выпуски у ГТЛК весьма объемные, в среднем по 10 млрд.

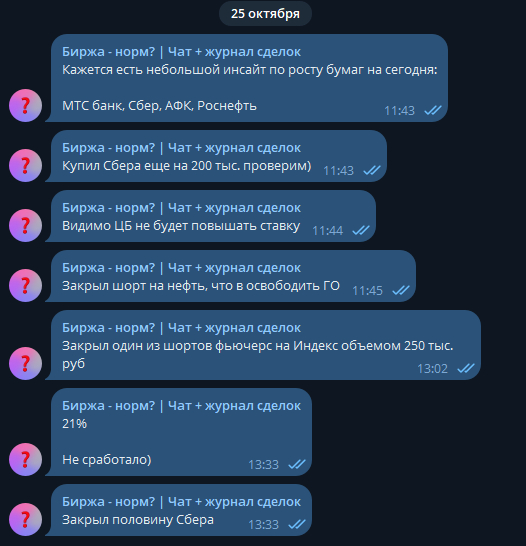

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 500 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Фундаментальный анализ рынка 3. Технический анализ контекста рынка на следующую неделю 4. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Лукойл 20.10 - 6914 руб. | 28.10 - 6703 руб. | -3.05%

2. Фосагро 20.10 - 5408 руб. | 28.10 - 4989 руб. | -7.75%

3. Сургутнефтегаз прив. 20.10 - 55,6 руб. | 28.10 - 54,24 руб. | -2.45%

4. Алроса 20.10 - 52,2 руб. | 28.10 - 47,15 руб. | -9.67%

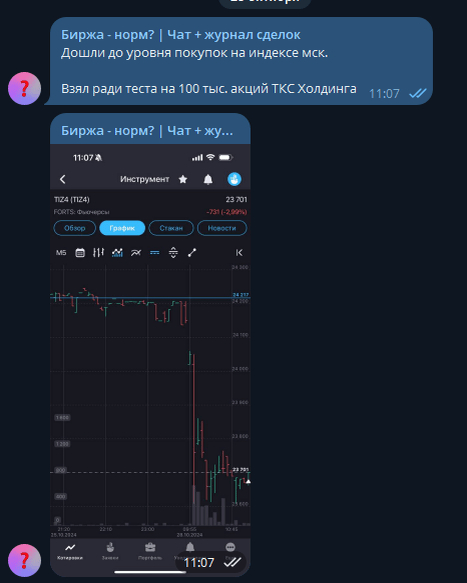

5. ТКС-холдинг 20.10 - 2568 руб. | 28.10 - 2324 руб. | -9.50%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Самолёт 20.10 - 1848 руб. | 28.10 - 1513 руб. | -18.13%

2. Новатэк 20.10 - 959 руб. | 28.10 - 871 руб. | -9.18%

3. Московская биржа 20.10 - 205 руб. | 28.10 - 194 руб. | -5.37%

4. Мечел обык. 20.10 - 109 руб. | 28.10- 97,98 руб. | -10.11%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 20.10 - 2751 руб. | 28.10 - 2575 руб. | -6.40%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по слабым бумагам 💸👎

(-18.13% × -12 + -9.18% × -26 + -5.37% × -20 + -10.11% × -10) = +6.65% + доходность от 1 шорта фьючерса на Индекс Мос. Биржи, который остался в позиции с прошлой недели как хедж + 22 тыс. руб. или 4% = 10,65%

Прогноз положителен👍, общая результативность по сильным бумагам лучше Индекса Московской Биржи, а слабые бумаги хуже.

Теоретическая результативность: -9.69% (убыток от лонга) +10,65% (прибыль от шорта) = +0,95%

Мой результат: +3% (помог второй шорт на Индекс Мос. Биржи)

Комментарии

Написание материала в понедельник - это жестко 🫥

Чтож, давайте по порядку.

Я ждал и жду разворота и щедро плачу рынку за свои неверные предсказания.

В целом, без разочарований, потому что все равно получается покрывать убытки за счет сбалансированной позиции и использованию фьючерсов на Индекс Московской Биржи как хедж.

Да и в целом, это был осознанный риск, который мог бы принести хороший профит. Так это и должно работать, сейчас не повезло.

Единственное, шорт нефти закрыл из-за ГО — за это обидно)

А вот это уже страшно. Жесточайший набор в шорт на локальных минимумах. Пожалуй, немного подкорректирую лонги. Физикам очень серьёзно могут раздать, когда заставят крыть шорты. Это может вызывать коррекцию на процентов 10 и более.

Давайте смотреть технику

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Мой долгожданный уровень 2 пал...

Причем не просто пал, а просто рухнул, учитывая силу бара 4. И естественным образом мы пошли до уровня 1, где покупатель должен предпринять хоть какие-то попытки.

Опыт сразу подсказывает схему: на локальном минимуме этого ренжа (где самый большой красный объём на графике) нарисовать пробой, физики начнут резать позиции в страхе — и тогда уже можно выкупать рынок и показывать силу.

Но ожидать манипуляцию — плохой тон в трейдинге, поэтому смотрим на покупателя, пока у него мало шансов, если судить по технике и позициям проф. участников рынка.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Дневной таймрейм повторяет картинку недельного, без каких либо уточнений кроме того, что последний бар очень жесткий для покупателя. Как бы мы уже завтра не обновили локальные минимумы.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Тоже всё грустно. Объёмов в зоне покупателя нет. Если только продавец не сможет поглотить покупки, только тогда у покупателя будут шансы и он начнёт двигаться. Ждём завтра, пока тухло.

Какие мои ожидания на неделю

Мысленно еще верю в идею о развороте. Возможно, сейчас будет пик паники, а потом уже начнутся покупки. Больше сохраню шортов, но оставлю часть хороших бумаг в покупках.

70% портфеля в лонг.

100% портфеля в шорт.

Нужно еще учитывать, что у меня больше чем 100% позиция, но мне лень сейчас рассчитывать, я просто буду держать разницу между покупками и продажами в размере 30% процентов.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель из опционов

Здесь должен быть текст про портфель, который я с максимальным риском хочу разгонять, используя минимальные суммы, но я решил писать об это отдельно в своём телеграм канале.

Позиции с прошлой недели

Лонги по акциям

1. Лукойл - 65 тыс. руб. или 13% (закрою)

2. Фосагро - 91 тыс. руб. или 18%

3. Сургутнефтегаз прив. - 166 тыс. руб. 33%

4. Алроса - 97 тыс. руб. или 19%

5. ТКС-холдинг - 322 тыс. руб. или 66% (закрою до 120 тыс. руб.)

6. Сбербанк - 100 тыс. руб. или 20% (закрою)

Общий: 169%

Шорты по акциям

1. Самолёт - 47,5 тыс. руб. или 10%

2. Новатэк - 90 тыс. руб. или 18%

3. Московская биржа - 100 тыс. руб. или 20%

4. Мечел обык. - 49 тыс. руб. 10%

5. Фьючерс на Индекс Мос. Биржи х2 - 524 тыс. руб. 104% (закрою 1 шт.)

Общий: 162%

Позиции на следующую неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

1. Фосагро 28.10 - 4994 руб. PHZ4 фьючерс.

📈 4994 руб. (91 тыс. руб.)

2. Сургутнефтегаз прив. 28.10 - 54,1 руб. SGZ4 фьючерс.

📈54,1 руб. (166 тыс. руб.)

3. Алроса 28.10 - 47,3 руб. ALZ4 фьючерс.

📈 47,3 руб. (97 тыс. руб.)

4. ТКС-холдинг 28.10 - 2568 руб. TIZ4 фьючерс.

📈 2318 руб. (200 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

500 000 руб. * 50% = 250 000

1. Самолёт 28.10 - 1514 руб. SSU4 фьючерс

📉 1514 руб. (60 тыс. руб.)

2. Новатэк 28.10 - 870 руб. NKZ4 фьючерс

📉 870 руб. (90 тыc. руб.)

3. Московская биржа 28.10 - 194 руб. MEZ4 фьючерс

📉 194 руб. (100 тыc. руб.)

4. Мечел обык. 28.10 - 109 руб. MCZ4 фьючерс (могут сходить на -30%)

📉 109 руб. (70 тыc. руб.)

Также пока 2 фьючерса на шорт Индекса Мос. Биржи, но 1 уже надо скидывать.

С их нынешним ценником даже разбирать нечего, но точку отсчета на будущее по эмитенту иметь нужно – поэтому вот основные цифры, факты и тезисы:

Кому принадлежит:

11 акционеров, основной мажоритарий – Александр Николаевич Абалаков, основатель крупного холдинга F1 (Новосибирск, сюда также входят активы по строительству и управлению недвижимостью, оптовой и розничной торговле, металлообработке, IT и др.)

Чем занимаются:

Основной актив – завод общей площадью 35 тыс. кв. м (производственная ~22 тыс.), начал работу еще в 1972 году. Сама компания в форме АО работает с 1992 года

Ключевой продукт (~86% выручки) – неасептическая упаковка. Состоит из картона и пластика, обеспечивает короткий срок хранения до 30 суток, используется для молока и молочных продуктов

Также, производят гибкую упаковку, пластиковые крышки, ламинированный картон и одноразовую посуду

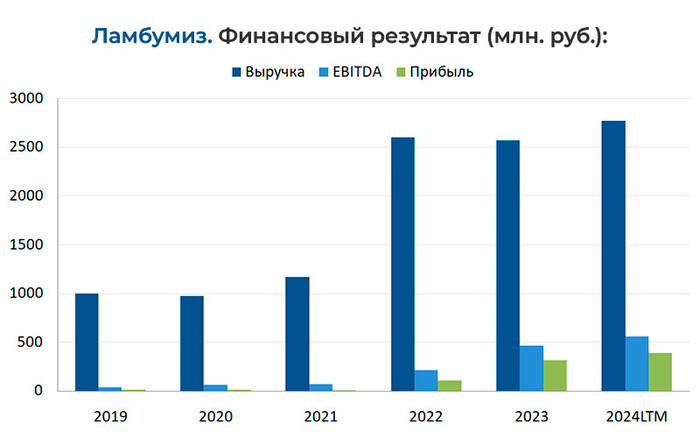

Что по финансам:

В 2019-2022 компания стагнировала в районе 1 млрд. выручки, средняя рентабельность прибыли была менее 1%, операционный денежный поток отрицательный

В 2022 произошел резкий скачок выручки (x2.2) за счет импортозамещения, далее она опять стабилизировалась в районе 2,6 млрд., по сути опять стагнация. С учетом, что часть иностранных конкурентов в том или ином виде на наш рынок уже вернулись – это скорее хорошо, свою новую долю рынок получается держать

Одновременно, с 2022 выросла рентабельность, до 12-14% по прибыли – объясняют это эффектом масштабирования и результатом ввода нового оборудования (ранее проводили инвест-программу на ~200 млн.)

Общий долг несущественный, чистый – околонулевой, основную часть погасили в 2022-23 году

Точки роста:

1️⃣ Основная цель IPO – профинансировать строительство новых производственных площадей (~14 тыс.кв.м) и закупку оборудования

Здесь планируют делать новый продукт – асептическую упаковку. Она обеспечивает более долгий срок хранения, до полугода, а кроме молока подходит под соки и вино. Это более широкий рынок (~50-60 млрд. против ~10 млрд. для неасептической) с долей импорта ~35%, именно ее Ламбумиз хочет вытеснять

💰Объем проекта 1,5 млрд. рублей, помимо айпиошных денег будут направлять туда собственную прибыль будущих периодов. На полную мощность проект планируют вывести в конце 2027. Результатом обещают утроение выручки и рост рентабельности ближе к 20%

2️⃣Одноразовая посуда – самый большой сегмент их рынка, оценивается под 500 млрд., но и гораздо более конкурентный. Планируют к 2027-28 увеличить производство в ~4,5 раза, что даст +20% ко всей текущей выручке. Как это будут делать – пока непонятно, по факту доля выручки по одноразовой посуде у Ламбумиза в 1п’24 упала на 13%

Параметры IPO:

425-460 руб. за акцию

Сейчас у компании 18,9 млн. акций, объем размещения планируют в 800-1 000 млн. рублей, это порядка 1,8-2,3 млн. акций

Размещают допэмиссию, будет cash-in в компанию, деньги пойдут на финансирование инвест-программы (о ней было выше)

Капитализация по итогам размещения до 9,7 млрд. и фрифлоат 10-12%. Акции LMBZ попадут в 3 котировальный список Мосбиржи

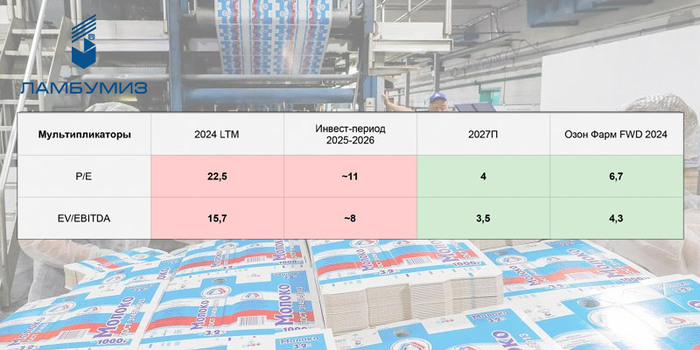

😱 По самой нижней границе P/E=22,5 EV/EBITDA=15,7 – абсолютно неадекватно

Похожий во многом по своей основной идее Озон, выходивший по вполне терпимой оценке уже упал на ~10% (на фоне общего снижения рынка, но тем не менее), торгуется в 3,5 раза дешевле аппетитов Ламбумиза – с FWD P/E=6,7 и EV/EBITDA=4,3. И не факт, что на этом остановится. Соответственно, корректная стоимость Ламбумиза видится столь же пропорционально ниже текущей – это ~140-150 руб.

Дивиденды:

Планируют платить от 10% до 100% чистой прибыли по РСБУ – но с кучей оговорок по объемам прибыли, хозяйственным планам, структуре оборотных средств. До завершения инвест-программы выплат я бы не ждал

Чисто теоретически дивиденд за 2024 год мог бы составить ~2,5 руб. на акцию, это ~0,6% годовых

‼️Что примечательно: этим летом, накануне IPO из Ламбумиза вывели дивидендами суммарно 670 млн. (ранее выплат не было). Сумма вполне сравнимая с тем, что они хотят собрать с рынка. То есть, собственники имеют возможность проводить инвест-проект за свои деньги, либо на заемные, но делать этого не хотят – пусть лучше оплачивают инвесторы

👉Итого – ловить здесь очевидно нечего. Кто и зачем это может покупать по такому ценнику – решительно непонятно (нам опять говорят про «институциональный спрос» – видимо, будут те самые «институционалы», которые ходят в каждое оверпрайснутое IPO, получают аллокацию, но добирать потом упавшие бумаги с рынка до объема своей «заявки» почему-то не торопятся)

От Ламбумиза в такой ситуации единственно логичным было бы увидеть либо существенное снижение ориентира цены, либо отменить сбор «в связи с неблагоприятной конъюктурой», как это сделала Кифа

✅Из явно хорошего только что это IPO – простой способ профильтровать свое информационное поле: те, кто сейчас поет Ламбумизу дифирамбы и говорит про «отличную инвестиционную возможность» вряд ли заслуживают там находиться (благо, таких совсем немного)

✅Мой телеграм, где много интересного:https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)

Завтра, я думаю, будет интересный торговый день. С одной стороны, мы две торговых сессии подряд камнем падали вниз🔻 после решения ЦБ по ставке. А с другой стороны... Тут сразу несколько технически значимых факторов, вот смотрите:

1.Индекс вблизи поддержки 2500.

2.Тут же проходит наклонная, что еще более усиливает значимость поддержки.

3.Семипериодный RSI равен 13, это уже сильная перепроданность.

Всё это, конечно, может и не остановить падение. Но за реакцией рынка понаблюдать следует. Какая-то реакция рынка тут наверняка будет☝️

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

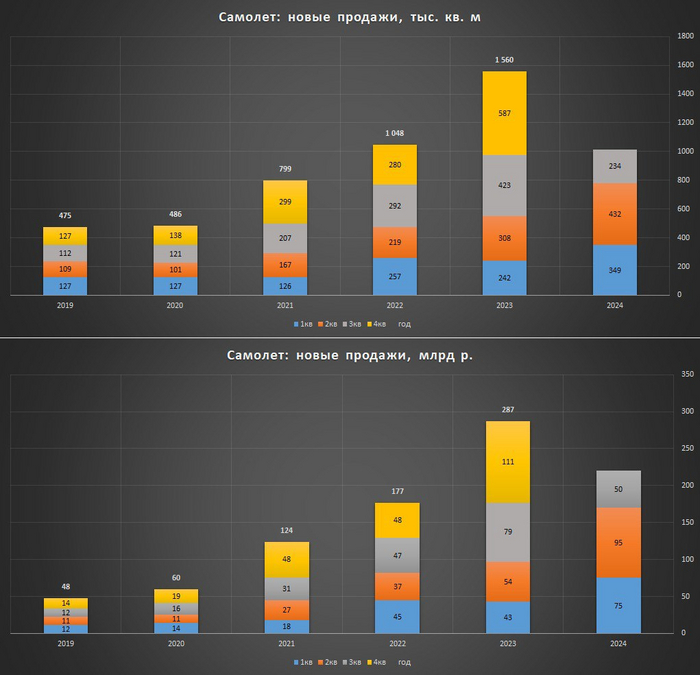

Несмотря на все ухищрения, продажи нового жилья в третьем квартале ГК Самолет казалось бы провалились.

Новые продажи 3к24, г/г: ✔️ м2 : -45% ✔️ в рублях: -37% ✔️ доля ипотеки: 74% (87% в 3к23) -13% С другой стороны, после ажиотажного "запрыгивания в последний вагон" во втором квартале текущего года, по другому наверное и быть не могло.

Продажи конечно сильно уменьшились, но при этом доля ипотеки всё ещё составляет 74%. Это к вопросу: "кто будет брать жилье с такими ставками и таким ежемесячным платежом".

Самым интересным, конечно будет 4 квартал. Там влияние нынешней ставки ЦБ, раскроется уже практически в полном объёме. Так что посмотрим.

За Самолетом наблюдать интереснее всего, поскольку у него самый большой долг. Если другие застройщики накопили жирок, и могут долго на нем коптить, то Самолет должен начать что-то предпринимать одним из первых.

Посмотрим. Пока снижения цен и панических распродаж жилья со стороны застройщиков не наблюдается 😎🍿