163 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, пока вниз, но то, что он пойдет 👉 вправо, могу сказать с уверенностью.

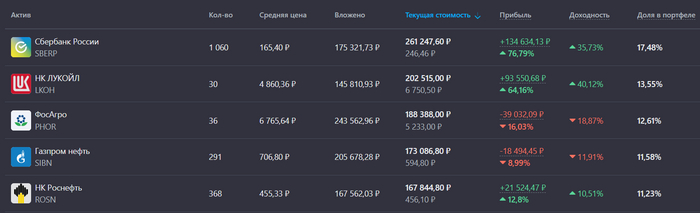

Мой портфель (ТОП-5 акций)

🏦 Сбербанк-п – 261 247 руб (17,5%)

🛢️ Лукойл – 202 515 руб (13,5%)

🚜 ФосАгро – 188 388 (12,6%)

🛢️Газпром нефть – 173 086 (11,6%)

🛢️ Роснефть – 167 562 (11,2%)

Доходность портфеля – 18,1% годовых

Тяжело. Больно. Ключ 21% бьет по голове, вклады манят (нет), а я продолжаю покупать российские дивидендные акции.

🏛 IMOEX на прошлой неделе отрицательно подрос с 2 751 до 2 660. Эльвира сказала 21, а в уме держит 23. Че самое интересное, каждый желающий высказать свое мнение, почему-то считает, что ЦБ работает вообще неправильно, и что повышение ставки не помогает исправить ситуацию. Напрашивается вопрос, а почему все эти комментаторы не в ЦБ? Они-то уж точно решили вопрос с инфляцией и с монструозным бюджетным импульсом за раз.

🛍 Че покупал? Акции и золото

🛢️ Роснефть (ROSN) – 6 акций

С нефтяниками тут все по плану, соблюдаю их доли и равномерно наполняю свой рюкзак будущими нефтяными дивидендами.

Роснефть за 1П 2024 заработала акционерам на дивиденд уже 36,4 рубля. Дивидендная доходность к текущей цене составляет 8,0%.

По прогнозам годовой дивиденд может быть в районе 65-70 рублей на акцию.

✅ Проект Восток-Ойл и выход на полную мощность.

✅ Защита от девальвации рубля, так как прибыль компания получает в валюте

👩🍼 МД Медикал Групп (MDMG) – 1 акция

Продолжаю набирать акции до запланированных 5% от портфеля.

✅ Долгов нет, кубышка есть.

✅ Понятная стратегия развития.

✅ Хорошая дивидендная политика с возможностью выплачивать 100% от чистой прибыли.

✅ Заинтересованность главного акционера в выплате дивидендов.

Ждем отчетов и будем смотреть как идут дела у компании.

🍷 НоваБев Групп (BELU) – 1 акция

Акции компании находятся в боковике с середины сентября, как сплитнулись, так и не растут, инвесторы не видят драйверов роста, да и отчеты последние были не впечатляющие. На вырост самое то, когда заработают на полную мощность все инвестиции вложенные в расширение сети магазинов Вин Лаб. Собственное производство, собственные точки сбыта.

Фонды

🥇 Золото через фонд от УК Первая (SBGD) – 40 паев

Золото в портфеле считается защитным активом, сберегающим ваши деньги от инфляции. Но стоит помнить, что мы живем с вами в турбулентное время и активы могут ходить вверх и вниз совсем не так, как писали в учебниках по инвестициям и строили графики, учитывая прошлые колебания.

Что дальше? У меня есть план и я его придерживаюсь

• 12 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев Групп, МД Медикал Групп, Совкомбанк, Новатэк, Алроса) занимают 90% портфеля.

• Золото, юани и прочие акции – 10%.

Моя главная задача – формирование капитала через дивидендные акции компаний со стабильным бизнесом, с регулярными дивидендами, желательно растущими со временем.

📌 Еще из интересного по теме:

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.