Продолжаю формирование своего инвестиционного портфеля через российские дивидендные акции следуя своей стратегии на протяжении 3 лет и 1 месяца. Регулярные покупки на равных промежутках времени и реинвестирование получаемых дивидендов дают свои плоды. Погнали 👀 посмотрим, что там с выплатами и портфелем!

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

📌 Актуальные дивидендные подборки:

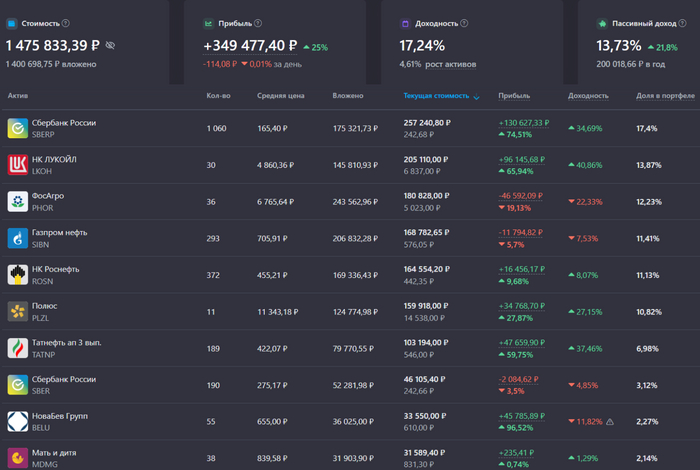

💼 Мой портфель

Доходность портфеля – 17,2% годовых. Расчет доходности ведется по формуле XIRR.

Прибыль портфеля – 349 000 рублей.

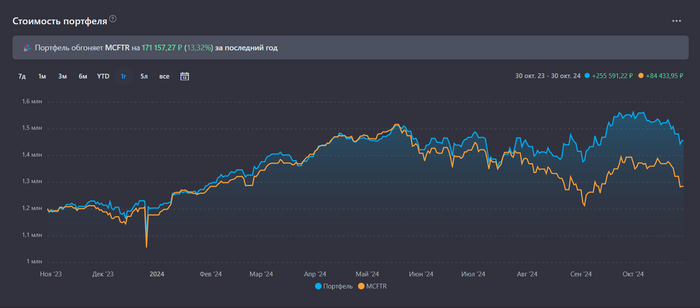

Портфель против MCFTR

Веду бой с тенью, а точнее с индексом Мосбиржи полной доходности. Я пока впереди на 171 000 рублей, портфель обгоняет бенчмарк на 13,3%.

Если бы я просто покупал какой-нибудь фонд на индекс, то мой портфель бы не досчитался 170к.

🤑 Доходность портфеля

Капитал на данный момент 1,475 млн рублей и за 10 месяцев 2024 дивидендами получил 127 000 рублей.

По прогнозам в 2024 году в мой рюкзак упадет еще 35 300 рублей дивидендами, больший доход принесут Полюс Золото, Лукойл, ФосАгро и НоваБев. Возможно, сумма чуть увеличится, так как планирую перед выплатой дивидендов докупать акции 3 из 4 компаний, на паузе покупок пока Полюс, так как один раз не считается. Необходимо убедиться, что выплаты дивидендов будут регулярными, а еще пусть Сухой Лог развивают.

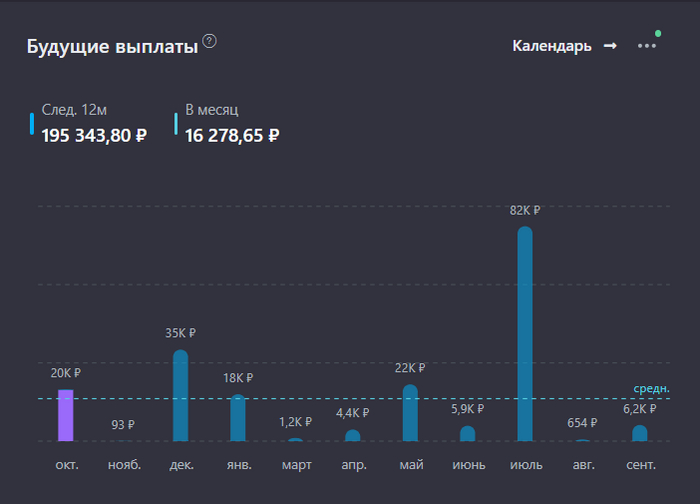

🤑 Сколько планирую получить в ближайшие 12 месяцев?

Если прекратить пополнять свой счет, перестать реинвестировать дивиденды, то по прогнозам на следующие 12 месяцев мой пассивный доход составит 195 000 рублей, но как вы догадываетесь, я продолжу инвестировать, придерживаясь своей стратегии, тем самым запуская эффект сложного процента, который со временем творит чудеса и увеличивает мой капитал.

Доходность 16,2% годовых на вложенную сумму, по состоянию на 1 октября проинвестировал 1 197 511 рублей.

🥂 Рост дивидендов за все время

2024 – 127 000 рублей (за 10 месяцев 2024)

Тройка лидеров по выплатам за все время

🛢️ Газпром нефть – 26 760 рублей

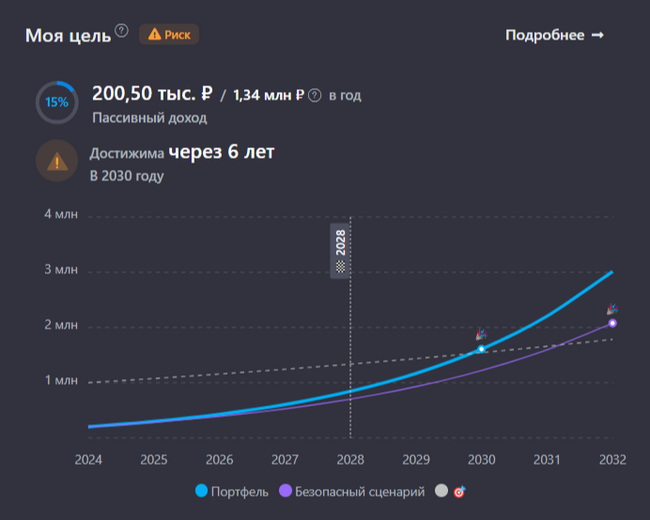

🎯Моя цель

Поставил цель на ближайшее время – 1 000 000 рублей в год дивидендами. Платформа, на которой веду учет своих инвестиций, построила график достижения целей. Цель по прогнозу будет достигнута в 2030 году (15% из 100% на сегодняшний день), с учетом инфляции. Что-то мне подсказывает, что достигну я ее быстрее, но отслеживать динамику весьма занимательно.

😐 Заключение

Стоит обратить внимание, если вы забыли, что у нас страна проводит СВО, которое требует огромных финансовых вливаний, а участники рынка оценивают его, как будто мы теперь все время будем так жить.

В условиях проведения СВО и то, что мы получаем дивиденды, говорит о том, что страна идет в правильном направлении развития, а спецоперация обязательно закончится нашей победой. И пока рынок дает такую возможность, я продолжу покупать сильные дивидендные бизнесы по дешевым ценам.

Со временем количество акций в моем портфеле становится только больше, пассивный дивидендный доход растет, несмотря на движение и настроение рынка, а рост самих котировок – дело времени и приятный эмоциональный бонус за терпение. Если вам больно смотреть на красные цифры на табло и вините в этом государство, Набиуллину или еще кого, то может стоит пересмотреть ваши инвестиционные планы, здоровье дороже, да и нервные клетки не восстанавливаются.

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.